的理论依据会计等式(会计等式是什么的理论依据)

1.会计等式是什么的理论依据

会计等式提示各会计要素之间的联系,是复式记账、试算平衡和编制会计报表的理论依据,反映资产负债表要素之间的数量关系的等式是:资产=负债+所有者权益。反映利润表要素之间的数量关系的等式是:收入-费用=利润。

1. 静态等式

静态会计等式是反映企业在某一特定日期财务状况的会计等式,是由静态会计要素(资产、负债和所有者权益)组合而成。其公式为:

资产=权益=债权人权益+所有者权益=负债+所有者权益

2. 动态等式

动态会计等式是反映企业在一定会计期间经营成果的会计等式,是由动态会计要素(收入、费用和利润)组合而成。其公式为:

收入-费用=利润

3. 综合等式

综合会计等式:期末资产=(期末负债+期初所有者权益)+(收入-费用)=(期末负债+期初所有者权益)+利润

会计等式是指明各会计要素之间的基本关系的恒等式,所以也称为会计恒等式或会计平衡式。

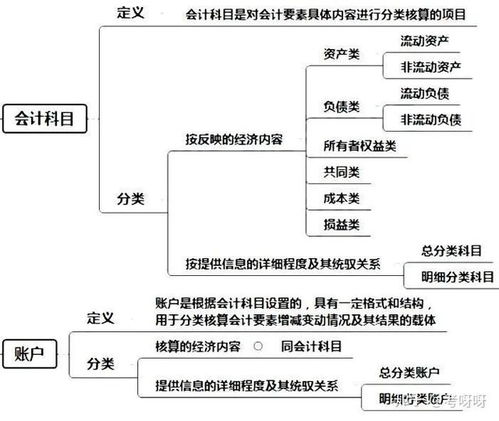

2.为什么说会计恒等式是设计会计科目和账户的理论依据

会计恒等式百度编辑

1简介编辑

会计恒等式改革了会计原恒公式,即“资金占用总额=资金来源总额”,取而代之以能够体现企业作为法人的权利和义务的会计恒等式:“资产=负债+所有者权益”。它揭示了各会计对象要素之间的联系,是复式

会计恒等式

记帐、试算平衡及编制会计报表的理论依据。不同会计期间,它的会计恒等式表示方法也不相同。

2数量关系编辑

会计等式(1):资产=负债+所有者权益,即:资金运用=资金来源。

该等式是会计记账、核算的基础,也是编资产负债表的基础,它表明了股东与债权人两者在企业的资产中到底占了多大份额。在负债不变时资产与所有者权益同方向变化,所有者权益不变呢,资产就与负债同方向变化,而当所有者权益与负债都变化的时候,其资产的变化则等于两者之和。

会计等式(2):收入-费用=利润(或亏损),即:得到的-付出的=赚的(或亏的) 企业的目标就是赚钱,只有取得的收入抵消为这笔收入所花的费用还有剩余,企业才算是盈利了。

会计等式(3综合式):资产=负债+所有者权益+收入-费用

会计恒等式

企业在经营中,“收入-费用=利润”中的利润就表明现金流入大于现金流出,也就是企业资产增多,从另一个方面说,这一时刻负债不变,赚与赔都是股东的。

新的所有者权益=旧的所有者权益+利润=旧的所有者权益+收入-费用;而,新资产=负债+新所有者权益=负债+旧的所有者权益+收入-费用

3等式原则编辑

第一个会计等式是反映企业资金运动的静态状况,也就是企业经营中的某一天,一般是开始日或结算日的情况;而第二等式反映的是企业资金运动的情况,所有的资产都是为了赚钱,而资产一旦运用并取得收入时,资产就转化为费用,收入减去费用即为利润,又叫净收益。净收益又会做为资产用到下一轮的经营,于是就产生了等式三。等式三并没有破坏等式一,当利润分配后,分成股东收益和一部分交税后,等式三便消失了,又成了等式一。所以会计六要素不管如何转变,最后都会回到“资产=负债+所有者权益”这一等式。在实际工作中要是等式不平了,那就说明记帐有错。 会计是有会计的游戏规则的。会计有如下前提需要考虑。

主体明确

前提之一就是主体要明确,就是说到底给谁记帐。公司是公司,个人是个人,经济责任一定要划分清楚,公司的钱不能装进自己的腰包里,个人也不能花公司的钱办自己的事,只有等到公司分了红,钱算自己的时候才可以的。

比如,有两人合开的公司是卖显示器公司,共购进了两百台显示器,每台一千元,也就是说资产有二十万,但假如公司破产,就没有核算的必要了。

持续经营

会计还有一个假设前提,就是会计主体是持续经营的,这样,投出的钱赚回来,债务才能还清,最后才能有钱赚。

会计分期

会计的第三个前提就是会计分期。企业为了编制报表,并定期给使用者提供信息,就把连续的经营划分为好多段。一般分为年、季、月。比如说,你想投资长青公司,不可能等它经营到最后,看它是亏是盈才做决定,而是看它上一期是盈是亏,有没有前景,然后做决定。所以对于和企业有利益关系的单位和个人,会计

企业会计准则

分期及定期编制报表是非常重要的。当然,会计分期只是一种人为的划分,与业务周期是不同的。有的业务周期不足一个会计期,而有的又持续在几个时间段里。