发生额试算平衡的依据是()

1.发生试算平衡的理论依据是什么

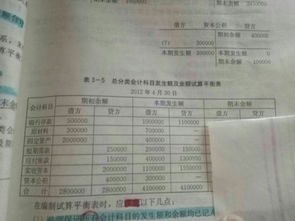

请先给出明确答复:借方期初余额加借方发生额减贷方发生额等于借方期末余额,贷方期初余额加贷方发生额减借方发生额等于贷方期末余额,试算平衡是指借方合计的期初余额,本期发生额,期末余额必须等于合计的贷方期初余额 ,本期发生额,期末余额.

解释原因:

1. 你要先明白平衡表里的会计科目是怎么算余额的。是在借方还是贷方,比如第一个现金,它是资产科目,余额在借方,那么期初余额+本期借方发生额-本期贷方发生额=期末借方余额,表中因没有发生额,则期初余额300=期末余额300。

2. 又如应付帐款它是负债类科目,余额一般是在贷方,公式为期初贷方余额9300-本期借方发生额9300+本期贷方发生额6000=期末贷方余额60000。其它的类似。

2.账户发生额试算平衡法是根据什么确定的

1、借贷记账法的试算平衡分为发生额试算平衡法和余额试算平衡法两种方法.

2、这几种试算平衡方法的理论依据是会计恒等式“资产=负债+所有者权益”

3、(1)发生额试算平衡法公式:

全部会计科目本期借方发生额合计=全部会计科目本期贷方发生额合计

(2)余额试算平衡法公式:

①全部会计科目的借方期初余额合计=全部会计科目的贷方期初余额合计

②全部会计科目的借方期末余额合计=全部会计科目的贷方期末余额合计

3.借贷记账法余额试算平衡的理论依据是

正确答案:D

解析:余额试算平衡法是根据本期所有会计科目借方余额合计与贷方余额合计的恒等关系,检验本期会计科目记录是否正确的方法。根据余额时间不同又分为期初余额平衡与期末余额平衡两类,由“资产=负债+所有者权益”的恒等关系决定。

扩展资料:

借贷记账法指的是以会计等式作为记账原理,以借、贷作为记账符号,来反映经济业务增减变化的一种复式记账方法。随着商品经济的发展,借贷记账法得到了广泛的应用,记账对象不再局限于债权、债务关系,而是扩大到要记录财产物资增减变化和计算经营损益。

参考资料:

借贷记账法 百度百科