工厂给中介公司转账记什么

1.公司转账给另一个公司会计分录

从哪个行转哪个行说清楚,举个栗子,假如工行转到农行应该是这样的,借:银行存款农行 贷:银行存款工行

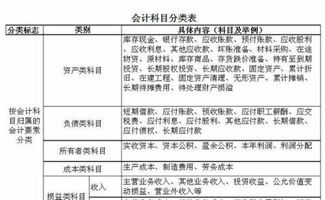

会计是以货币为主要计量单位,运用专门的方法,核算和监督一个单位经济活动的一种经济管理工作。

会计是以货币为主要的计量单位,以凭证为主要的依据,借助于专门的技术方法,对一定单位的资金运动进行全面、综合、连续、系统的核算与监督,向有关方面提供会计信息、参与经营管理、旨在提高经济效益的一种经济管理活动。古义是集会议事。我国从周代就有了专设的会计官职,掌管赋税收入、钱银支出等财务工作,进行月计、岁会。亦即,每月零星盘算为“计”,一年总盘算为“会”,两者合在一起即成“会计”。

2.给收到别的公司转来的钱怎么做账

收到时:

借:银行存款

贷:其他应付款

付出去时:

借:其他应付款

贷:银行存款

扩展资料:

企业应设置“其他应付款”账户进行核算。该账户,属于负债类账户,贷方登记发生的各种应付、暂收款项,借方登记偿还或转销的各种应付暂收款项,月末,余额在贷方,表示企业应付、暂收的结存现金。本账户应按应付、暂收款项的类别设置明细账户。

企业发生各种应付、暂收或退回有关款项时,借记“银行存款”、“管理费用”等账户,贷记“其他应付款”账户;支付有关款项时,借记“其他应付款”账户,贷记“银行存款”等科目。

企业采用售后回购方式融入资金的,应按实际收到的金额,借记“银行存款”科目,贷记本科目。回购价格与原销售价格之间的差额,应在售后回购期间内按期计提利息费用。

借记“财务费用”科目,贷记本科目。按照合同约定购回该项商品等时,应按实际支付的金额,借记本科目,贷记“银行存款”科目。

参考资料来源:百度百科-其他应付款

3.公司转账给另一个公司会计分录

准确的会计分录,是要根据转账对应的业务内容,特别是根据转账凭据(原始单据)性质进行判断选择:1、如果是支付前欠货款,以应付单/欠款单等作为付款依据:借:应付账款/其他应付款-**公司贷:银行存款2、如果是预付货款、支付押金等,以对方收据为入账凭证:借:预付账款/其他应收款-**公司贷:银行存款3、如果是采购发票入账,同时支付货款,以发票等为入账凭证,则有:借:原材料/固定资产等应交税费-应交增值税-进项税贷:银行存款4、如果是退还货款、押金等,则有:借:预收账款/其他应付款-**公司贷:银行存款5、其他情况。

4.一个公司转账给另一个公司的会计凭证怎么做

借出公司A

借:应收账款——B

贷:银行存款

借入公司B

借:银行存款

贷:应付账款——A

扩展资料:

企业与债务人进行债务重组,应当分债务重组的不同方式进行处理。

1、收到债务人清偿债务的款项小于该项应收账款账面价值的,应按实际收到的金额,借记“银行存款”等科目,按重组债权人已计提的坏账准备。

收到债务人清偿债务的款项大于该项应收账款账面价值的,应按实际收到的金额,借记“银行存款”等科目,按重组债权已计提的坏账准备。

以下债务重组涉及重组债权减值准备的,应当比照此规定进行处理。

2、接受债务人用于清偿债务的非现金资产,应按该项非现金资产的公允价值,借“原材料”“库存商品”“固定资产”“无形资产”等科目,按已计提的坏账借“坏账准备”。涉及增值税的,还应进行相应处理。

3、将债权转为投资的,应按相应股份的公允价值,借记“长期股权投资”科目,按重组债权的账面余额,贷记本科目,按应支付的相关税费和其他费用,贷记“银行存款”“应交税费”等科目,按其差额,借记“营业外支出”。

4、以修改其他债务条件进行清偿的,应当修改其他债务条件后债权的公允价值。

损失:

应收账款的损失包括逾期应收账款的资金成本,附加收账费用,坏账损失,这些直接的损失比较显而易见,另外还有一些间接的损失。

比如,企业赊销时虽然能使企业产生较多的利润,但是并未真正使企业现金流入增加,反而使企业不得不运用有限的流动资金来垫付各种税金和费用, 加速了企业的现金流出,主要表现为::

企业流转税的支出。应收账款带来的销售收入, 并未实际收到现金,流转税是以销售为计算依据的企业必须按时以现金交纳。企业交纳的流转税如增值税、营业税、消费税、资源税以及城市建设税等, 必然会随着销售收入的增加而增加。

所得税的支出。应收账款产生了利润, 但并未以现金实现, 而交纳所得税必须按时以现金支付。一旦应收账款无法及时收回时,企业的资金就可能周转不灵而不得不向银行借债,借债就要承担利息费用;如果企业搞“三角债”。

拖欠供应商货款的话,就无法取得购货的现金折扣,或因为资信的降低而无法获得较优的购货优惠,这样就会增加产品的成本,在价格竞争时处于劣势。如果同一时间发生多起损失,超出了企业对应收账款损失最大的承受能力,企业就可能陷入严重的财务危机,甚至是破产。

参考资料来源:百度百科-应收账款