怎么编辑(如何有效利用excle修改?)

1.如何有效利用excle修改会计科目?

利用 Excel 修改会计科目: 以工业企业为例介绍,选用科目可以根据实际情况进行增减。

具体制作步骤如下:1.打开Excel程序,选择菜单栏工具/选项/常规,将“新工作簿内的工作表数”更改为61后确定。制作好科目汇总表后,请将此选项改回3,否则每次新建的Excel工作簿内都有61个工作表。

2.选择菜单栏文件/新建,新建一个工作簿。然后选择菜单栏文件/保存,在出现的对话框中选择文件的保存位置及文件名后保存。

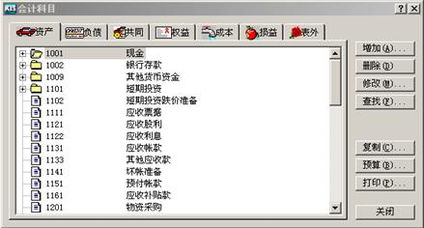

3.右键单击工作表标签Sheet1,选择“重命名”,然后输入“汇总表”;依次右键单击工作表标签Sheet2到Sheet60,分别重命名为从“101\"到”542\"的各个会计科目编号。4.在A1单元格输入“* * * *单位科目汇总表”,然后选定A1:L1单元格,选择菜单栏格式/单元格/对齐/水平对齐/居中。

5.在E2单元格中输入“* * * *年* *月”。选定E2:H2单元格,选择菜单栏格式/单元格/对齐/水平对齐/居中。

在L2单元格中输入“单位:元”。6.在A3单元格输入“编号”;在B3单元格输入“会计科目”;在C3单元格输入“借方发生额”;在D3单元格输入“贷方发生额”。

选定A3:D3单元格,选择菜单栏编辑/复制。单击E3单元格,选择菜单栏编辑/粘贴;单击I3单元格,重复上步操作。

7.在A4到A23单元格中依次输入会计科目编号“101\"到”151\",在B4到B23单元格中依次输入会计科目“现金”到“长期投资”;在E4到E23单元格中依次输入会计科目编号“161\"到”241\",在F4到F23单元格中依次输入会计科目“固定资产”到“长期借款”;在I4到I23单元格中依次输入会计科目编号“251\"到”542\",在J4到J23单元格中依次输入会计科目“应付债券”到“营业外支出”。8.在B24单元格中输入“合计”,在F24中输入“借贷差”。

9.单击表标签101,进入101表中。在A1单元格中输入“返回汇总表”。

选定A1:I1单元格,选择菜单栏“格式”/\"单元格“/\"对齐”,将“合并单元格”复选框选中后确定。确认选中刚才合并的单元格后,选择菜单栏“插入”/\"超级链接“,在出现的对话框中单击”本文档中的位置“,在单击右边出现的”汇总表“后确定。

以后用鼠标单击此单元格或者将光标移入后按回车键,即可返回汇总表中。10.在A2单元格中输入“凭证号”;在B2单元格中输入“借方发生额”;在C2单元格中输入“贷方发生额”。

选定A2:C2单元格,选择菜单栏编辑/复制。单击D2单元格,选择菜单栏编辑/粘贴;单击G2单元格,重复上步操作。

11.在A18单元格中输入“合计”;在B18单元格中输入“=SUM(B3:B17)+SUM(E3:E17)+SUM(H3:H17)”。选定B18:C18单元格,选择菜单栏编辑/填充/向右填充。

此例中每个科目输入的最多凭证数是45,可以根据实际情况进行增减。该步操作的目的是自动汇总各科目的发生额。

12.选定B3:C17、E3:F17、H3:I17单元格,选择菜单栏格式/单元格/数字/会计专用,将小数位数设为2;货币符号设为无。选定A2、D2、G2单元格,选择菜单栏格式/列/列宽,在出现的对话框中将列宽设定为7后确定;选定B2、C2、E2、F2、H2、I2单元格,选择菜单栏格式/列/列宽,在出现的对话框中将列宽设定为11后确定。

13.单击工作表左上角方块(工作表选定器)将整个工作表选中,然后按住shift键单击工作表标签542以同时选中101到542工作表。选择菜单栏编辑/填充/至同组工作表,在出现的对话框中将“全部”单选框选中后确定。

14.单击表标签汇总表,进入汇总表表中。单击“现金”会计科目,选择菜单栏插入/超级链接,在出现的对话框中单击“本文档中的位置”,在单击右边的'101'后确定(参照图3)。

按照上述步骤,依次单击“银行存款”到“营业外支出”各会计科目,在出现的对话框中分别选择相应位置。此步操作的目的是在汇总表表中单击会计科目,即可进入对应的科目明细表中以输入该科目发生额。

15.在C4单元格输入“=\101\!B18\".选定C4:C23单元格,选择菜单栏编辑/填充/向下填充。修改C5为”=\102\!B18\",参照此方法,依次修改C6:C23单元格中内容。

选定C4:D23单元格,选择菜单栏编辑/填充/向右填充。16.参照十五步骤,对G4:H23、K4:L23单元格进行各项操作。

以上两步操作的目的是将各科目明细表中的发生额合计数自动取到汇总表表中。17.单击C24单元格,输入“=SUM(C4+C23)+SUM(G4+G23)+SUM(K4+K23)”。

选定C24:D24单元格,选择菜单栏编辑/填充/向右填充。在G24单元格中输入“=C24-D24\".此步操作的目的是总计科目发生额。

18.单击A1单元格,选择工具栏上字号为12;选定A2:L24单元格,将工具栏上字号选择为10.选定A3:A24单元格,选择菜单栏格式/行/行高,在出现的对话框中输入12后确定;选定A3、E3、I3单元格,选择菜单栏格式/列/列宽,在出现的对话框中输入4后确定;选定B3、F3、J3单元格,选择菜单栏格式/列/列宽,在出现的对话框中输入14后确定;选定C3、D3、G3、H3、K3、L3单元格,选择菜单栏格式/列/列宽,在出现的对话框中输入9后确定,如果以后这些单元格中出现“####\"符号,移动鼠标到列标签上,当鼠标变成十字型时双击,即可使列变宽而使数字。

2.怎么设置会计科目

会计科目作为向投资者、债权人、企业经营管理者等提供会计信息的重要手段,在其设置过程中应努力做到科学、合理、适用,应遵循下列原则:

合法性原则

合法性原则,是指所设置的会计科目应当符合国家统一的会计制度的规定。我国现行的统一会计制度中均对企业设置的会计科目作出规定,以保证不同企业对外提供的会计信息的可比性。企业应当参照会计制度中的统一规定的会计科目,根据自身的实际情况设置会计科目,但其设置的会计科目不得违反现行会计制度的规定。对于国家统一会计制度规定的会计科目,企业可以根据自身的生产经营特点,在不影响统一会计核算要求以及对外提供统一的财务报表的前提下,自行增设、减少或合并某些会计科目。

相关性原则

相关性原则,是指所设置的会计科目应当为提供有关各方所需要的会计信息服务,满足对外报告与对内管理的要求。根据企业会计准则的规定,企业财务报告提供的信息必须满足对内对外各方面的需要,而设置会计科目必须服务于会计信息的提供,必须与财务报告的编制相协调,相关联。

实用性原则

实用性原则,是指所设置的会计科目应符合单位自身特点,满足单位实际需要。企业的组织形式、所处行业、经营内容及业务各类等不同,在会计科目的设置上亦应有所区别。在合法性的基础上,企业应根据自身特点,设置符合企业需要的会计科目。

3.如何编制会计分录

(1)开设银行账户,接受投资者投入资金500000元;

借:银行存款 500000

贷:实收资本 500000

(2)签订房屋租凭协议,租凭一临街门面房,作为经营场地,支付一年的租金60000元;

借:预付账款—租金 60000

贷:银行存款 60000

同时确认本月负担的租金=60000/12=5000

借:管理费用 5000

贷:预付账款—租金 5000

(3)办理企业工商登记、税务登记及验资等手续,支付银行存款1500元;

借:管理费用 1500

贷:银行存款 1500

(4)购买经营与办公所需设备,计28500元;

借:固定资产 28500

贷:银行存款 28500

(如有增值税,要将增值税单独计入“应交税费——应交增值税(进项税额)”)

(5)从银行提取现金2000元,以备日常所需;

借:库存现金 2000

贷:银行存款 2000

(6)购买办公所需日常用品450元,以现金支付;

借:管理费用 450

贷:库存现金 450

(7)购买各类商品100000元,其中65000元已经转账结算,余款尚未支付;

借:在途物资 100000

贷:银行存款 65000

应付账款 35000

(8)本月销售各类商品80000元,收入现金50000元,其余款项下月收回,收入现金已存入银行;

借:库存现金 50000

应收账款 30000

贷:主营业务收入 80000

(9)登记本月应支付的职工薪酬费用3500元;

借:管理费用 3500

贷:应付职工薪酬 3500

(10)以银行存款支付本月应付职工薪酬;

借:应付职工薪酬 3500

贷:银行存款 3500

(11)支付本月保险费用1000元;

借:管理费用 1000

贷:银行存款 1000

(12)支付本月水电费1580元。

借:管理费用 1580

贷:银行存款 1580