专利评估作价是什么(专利权进行投资应计入什么)

1.专利权进行投资应计入什么会计科目

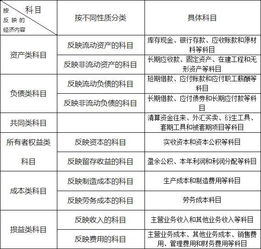

专利权属于无形资产会计科目。

无形资产的主要账务处理:企业外购的无形资产,按应计入无形资产成本的金额,借记无形资产科目,贷记银行存款等科目。自行开发的无形资产,按应予资本化的支出,借记无形资产科目,贷记研发支出科目。

无形资产核算在无形资产科目内进行,借方登记无形资产取得的价值,贷方贷记业务发生后转出的价值及逐期摊销的价值,余额在借方,表示无形的净值。具体核算时可按无形资产类别、项目,设置明细账。

扩展资料:

注意事项:

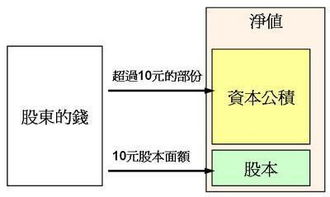

《公司法》第二十七条股东可以用货币出资,也可以用实物、知识产权、土地使用权等可以用货币估价并可以依法转让的非货币财产作价出资,但是法律、行政法规规定不得作为出资的财产除外。对作为出资的非货币财产应当评估作价,核实财产,不得高估或者低估作价。法律、行政法规对评估作价有规定的,从其规定。

有些专利权可能因没有按照规定缴纳年费等原因被依法终止,被终止的专利进入公有领域,不需花费金钱即可利用。因此查明该专利是否被终止,对非技术出资方意义重大。

依一国法律取得的专利权只在该国领域内受到法律保护,而在其它国家则不受该国家的法律保护,除非两国之间有双边的专利(知识产权)保护协定,或共同参加了有关保护专利(知识产权)的国际公约。

参考资料来源:百度百科-专利权投资

参考资料来源:百度百科-无形资产科目

参考资料来源:百度百科-公司法

2.专利技术属于什么会计科目

专利技术属于“无形资产”。

无形资产,是指企业拥有或者控制的没有实物形态的可辨认非货币性资产。无形资产主要包括专利权、非专利技术、商标权、著作权、土地使用权、特许权等。

企业会计制度规定,无形资产在满足以下两个条件时,企业才能加以确认:该资产产生的经济利益很可能流入企业;该资产的成本可以可靠计量。

无形资产通常是按实际成本计量,即以取得无形资产并使之达到预定用途而发生的全部支出,作为无形资产的成本。对于不同来源取得的无形资产,其初始成本构成也不尽相同。

扩展资料:

企业会计制度规定,无形资产在满足以下两个条件时,企业才能加以确认:该资产产生的经济利益很可能流入企业;该资产的成本可以可靠计量。

会计的核算是以历史成本法为依据。但是,从投入价值看,有些无形资产可能根本没有投入价值;有些虽可能有原始投入价值,随着时间推移或维护发展而使实际的未来经济利益流入远远不同于投入价值,不再适用。

因此,历史成本法无法适应新经济形态需要,它已不能反映无形资产的实际经济价值和其所能提供的未来经济效益,使企业价值被大大低估。而按历史成本编制的财务报表,也仅仅反映的是无形资产的摊余价值,不能向报表使用者提供现时的和未来的真实信息。

同时,在知识经济环境下,企业无形资产的价值具有不确定性。随着科学技术的迅速发展,技术更新的周期越来越短,无形资产因新技术的出现会发生贬值;若企业为了在竞争中不被淘汰,也会投入大量的人力、物力和财力来改进现有技术,又使得无形资产发生增值。

参考资料来源:百度百科-无形资产

3.专利权属于什么会计科目

专利权属于无形资产会计科目。

无形资产是指企业拥有或者控制的没有实物形态的可辨认非货币性资产。无形资产具有广义和狭义之分,广义的无形资产包括货币资金、应收帐款、金融资产、长期股权投资、专利权、商标权等,因为它们没有物质实体,而是表现为某种法定权利或技术。但是,会计上通常将无形资产作狭义的理解,即将专利权、商标权等称为无形资产。

无形资产同时满足下列条件的,才能予以确认:

1、与该无形资产有关的经济利益很可能流入企业;

作为无形资产确认的项目,必须具备其生产的经济利益很可能流入企业这一条件。因为资产最基本的特征是产生的经济利益预期很可能流入企业,如果某一项目产生的经济利益预期不能流入企业,就不能确认为企业的资产。在会计实务中,要确定无形资产所创造的经济利益是否很可能流入企业,需要对无形资产在预计使用寿命内可能存在的各种经济因素做出合理估计,并且应当有明确的证据支持。

2、该无形资产的成本能够可靠地计量。

企业自创商誉以及内部产生的品牌、报刊名等,因其成本无法可靠计量,不应确认为无形资产。