计提固定资产折旧(会计分录里固定资产提折旧的对应科目)

1.会计分录里固定资产提折旧的对应科目

①大修理停用的固定资产,应当照提折旧,计提的折旧计入相关资产成本或当期损益,即制造费用或管理费用、销售费用。

②制造费用:生产车间计提折旧,基本生产车间、辅助生产车间的折旧费用列“制造费用”(财政部会计科目表。

③管理费用:企业管理部门、未使用的固定资产计提折旧。

④销售费用:企业专设销售部门计提折旧。

⑤其他业务成本:经营方式出租固定资产计提折旧。

⑥研发支出:企业研发无形资产时使用固定资产计提折旧,例如,企业自行建造一幢楼房,为建造该幢楼房购买的固定资产计提的折旧就应该计入在建工程科目。

⑦在建工程:在建工程中使用固定资产计提折旧。

⑧应付职工薪酬:例如将房屋无偿提供给职工使用,属于非货币性职工薪酬。

⑨季节性停用期间的折旧费用:生产设备计入“制造费用”,对季节性生产企业该科目期末允许有余额。

⑨季节性停工、大修理停工期间,.生产部门的固定资产折旧计入制造费用;其余情况的停工期间折旧计入“管理费用---停工损失”科目。

扩展资料:

一、固定资产计提折旧注意问题

1.注意计提折旧的范围,按现行企业会计准则规定,除以下情况外,企业应对所有固定资产计提折旧:

(1)已提足折旧仍继续使用的固定资产。

(2)按照规定单独计价作为固定资产入账的土地。

(3)处于更新改造过程中的固定资产。

(4)未使用的机器设备、仪器仪表、运输工具、工具器具、季节性停用也要计提折旧。

(5)注意再计提固定资产这就是应考虑固定资产减值准备。

(6)注意折旧期间跨年度时年折旧额的确定。

二、计提折旧的固定资产

(1)房屋建筑物;

(2)在用的机器设备、仪器仪表、运输车辆、工具器具。

(3)季节性停用及修理停用的设备。

(4)以经营租赁方式租出的固定资产和以融资租赁式租入的固定资产。

三、不计提折旧的固定资产

(1)已提足折旧仍继续使用的固定资产。

(2)以前年度已经估价单独入账的土地。

(3)提前报废的固定资产。

(4)以经营租赁方式租入的固定资产和以融资租赁方式租出的固定资产。

参考资料:百度百科-固定资产折旧

参考资料:百度百科-常用会计分录大全

2.固定资产计提折旧的会计分录

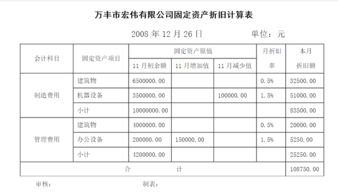

7月份会计分录:借: 管理费用 20000

借: 制造费用 40000

贷:累计折旧 60000

8月份会计分录 8月份新增 固定资产原值是 600000+20000=620000 该项设备应提折旧是620000-2000=618000元 每年应提折旧61800,每月应提5150元 当月增加的固定资产当月不提折旧,所以8月份提取折旧的会计分录和7月份一样。

9月份减少的固定资产应提折旧额是5000元,当月减少的固定资产当月照提折旧 那末9月份应提取的折旧是60000+5150+5000=70150

会计处理是:借:管理费用---20000

借:制造费用---50150 贷:累计折旧 70150

10月份折旧额是 70150-5000=65150

分录是 借:管理费用 20000

借:制造费用 45150

贷:累计折旧 65150

3.计提固定资产折旧的帐务处理?

计提固定资产的账务处理

1、企业自行建造固定资产过程中使用的固定资产,其计提的折旧应计入在建工程成本;

借:在建工程

贷:累计折旧

2、基本生产车间所使用的固定资产,其计提的折旧应计入制造费用;

借:制造费用

贷:累计折旧

3、未使用的固定资产和管理部门所使用的固定资产,其计提的折旧应计入管理费用;

借:管理费用(影响当期损益)

贷:累计折旧

4、销售部门所使用的固定资产,其计提的折旧应计入销售费用;

借:销售费用(影响当期损益)

贷:累计折旧

5、经营租出的固定资产,其应提的折旧额应计入其他业务成本。

借:其他业务成本(影响当期损益)

贷:累计折旧

扩展资料:

1、计提折旧的固定资产

(1)房屋建筑物;

(2)在用的机器设备、食品仪表、运输车辆、工具器具;

(3)季节性停用及修理停用的设备;

(4)以经营租赁方式租出的固定资产和以融资租赁式租入的固定资产。

2、不计提折旧的固定资产

(1)已提足折旧仍继续使用的固定资产;

(2)以前年度已经估价单独入账的土地;

(3)提前报废的固定资产;

(4)以经营租赁方式租入的固定资产和以融资租赁方式租出的固定资产。

参考资料:固定资产折旧-百度百科

4.计提折旧的会计分录

计提折旧时需要区分会计期间和折旧期间,这两者所指的期间不一定相同。折旧期间指的是开始计提折旧时依次顺延的年限,比方说从2000年3月开始计提折旧,对于折旧而言的第一年是2000年3月到2001年3月;而会计期间在我国通常是指每年的1月1日至12月31日。

常见的固定资产计提折旧的方法有平均年限法、工作量法、双倍余额递减法以及年数总和法。下面通过分别介绍每种折旧方法的计算来说明计提折旧时应当注意的内容。

(1)平均年限法。

又称直线法,是将固定资产的折旧额均衡地分摊到各期的一种方式,各期计提的折旧额是相同的。年折旧额=(固定资产账面价值-预计净残值)/折旧年限(也可是月数)。

例:甲企业有一厂房,原值为300000元,预计可使用10年,预计报废时的净残值为5000元,厂房采用平均年限法计提折旧,要求计算该厂房的年折旧额。

年折旧额:(300000-5000)/10=29500元。

(2)工作量法。

根据实际工作量计提折旧额的一种方法。计算时先计算出每单位工作量的折旧额,再根据每单位工作量的折旧额计算出某项固定资产月折旧额。

例:乙企业有一辆专门用于运货的卡车,原值为30000元,预计总行驶里程为300000公里,(假设报废时无净残值),本月行驶3000公里,要求计算该卡车的月折旧额。

解:单位工作量的折旧额=30000/300000=0.1(元/公里)

本月折旧额=3000*0.1=300元。

(3)双倍余额递减法。

双倍余额递减法是在不考虑固定资产残值的情况下,根据每期期初固定资产账面净值和双倍的直线法折旧率计算固定资产折旧的一种方法。

在使用双倍余额递减法时要注意在最后两年计提折旧时,将固定资产账面净值扣除预计净残值后的净值平均摊销。

例:丙企业新购入一台原值为60000元的设备,预计使用年限为4年,净残值为2000元。按双倍余额抵减法计算折旧,要求计算出每年的折旧额。

第一年折旧额:60000*2/4=30000(元)

第二年折旧额:(60000-30000)*2/4=15000(元)

第三年、第四年折旧额:(60000-30000-15000-2000)/2=6500(元)

(4)年数总和法。

又称年限合计法,是将固定资产的原值减去预计净残值后的净额乘以一个逐年递减的分数计算每年的折旧额,这个分数的分子代表固定资产尚可使用的年数,分母代表使用年限的逐年数字总和。

例:丁企业在2002年3月购入一项固定资产,该资产原值为300万元,采用年数总和法计提折旧,预计使用年限为5年,预计净残值为5%,要求计算出2002年和2003年对该项固定资产计提的折旧额。

解题思路:采用年数总和法计提折旧,需要考虑固定资产的净残值,同时要注意折旧的年限一年与会计期间一年并不相同。

该固定资产在2002年3月购入,固定资产增加的当月不计提折旧,从第二个月开始计提折旧,因此2002年计提折旧的期间是4月到12月,共9个月。

2002年计提的折旧额为:300*(1-5%)*5/15*9/12=71.25(万元)

2003年计提的折旧额中(1-3月份)属于是折旧年限第一年的,(9-12月份)属于是折旧年限第二年的,因此对于2003年的折旧额计算应当分段计算:

1-3月份计提折旧额:300*(1-5%)*5/15*3/12=23.75万元。

4-12月份计提折旧额:300*(1-5%)*4/15*9/12=57万元。

2003年计提折旧额为:23.75+57=80.75万元。

从以上对固定资产计提折旧的四种方法中可以看出,只有双倍余额递减法在计算折旧额时不考虑固定资产的净残值,在最后两年计算折旧额时才考虑需要扣除的净残值,其余的三种方法在计算时都需要考虑净残值;同时在计算时也需要注意题目是如何提问的,在会计处理中的“一年”计提的折旧是否等同于折旧期限中的“一年”。

5.固定资产计提折旧的会计分录

1、8月份新增固定资产当月不需要计提折旧。

2、由于厂部折旧2万元计入“管理费用”科目,车间折旧4万元计入“制造费用”科目,所以7月份会计分录为:

借: 管理费用-20000

制造费用-40000

贷:累计折旧-60000

3、由于8月份新增固定资产当月不需要计提折旧,所以8月份计提折旧的会计分录和7月份的相同,即:

借: 管理费用-20000

制造费用-40000

贷:累计折旧-60000

9月份减少固定资产,由于当月减少的固定资产当月照提折旧,同时8月份新增设备月折旧额计算方式=(设备款(不含增值税)+运杂费-净残值)/使用年限/12个月=(600000+20000-2000)/10/12=5150元,所以9月份的月折旧额=60000+5150=65150元。

实际的会计分录为:

借:管理费用-20000

制造费用-45150

贷:累计折旧-65150

10月份折旧额是65150-5000=60150元,分录是

借:管理费用-20000

借:制造费用-40150

贷:累计折旧-60150

扩展资料

固定资产应当按月计提折旧,计提的折旧应通过“累计折旧”科目核算,并根据用途计入相关资产的成本或者当期损益。

1、企业基本生产车间所使用的固定资产,其计提的折旧应计入制造费用。

2、管理部门所使用的固定资产,其计提的折旧应计入管理费用。

3、销售部门所使用的固定资产,其计提的折旧应计入销售费用。:

4、自行建造固定资产过程中使用的固定资产,其计提的折旧应计入在建工程成本。

5、经营租出的固定资产,其计提的折旧应计入其他业务成本。

6、未使用的固定资产,其计提的折旧应计入管理费用。

参考资料来源:搜狗百科-固定资产折旧

6.固定资产折旧分录怎么做

首先要确定固定资产的折旧年限和残值率

一般现在的话,税务局没有明文的规定,都是按照公司的具体来做

残值率5%

6500(1-5%)6175

6175/3/12=171.53

分录(如果是制造部门使用就放到制造费用,要不就放到管理费用或者营业费用)

借:管理费用-折旧 171.53

贷:累计折旧 171.53

然后等到3年后,折旧已经踢完,然后固定资产还在使用的话就不用再做单独的分录了。

扩展资料:

分录格式

第一:应是先借后贷,借贷分行,借方在上,贷方在下;

第二:贷方记账符号、账户、金额都要比借方退后一格,表明借方在左,贷方在右。

会计分录的种类包括简单分录和复合分录两种,其中简单分录即一借一贷的分录;复合分录则是一借多贷分录、多借一贷以及多借多贷分录。

需要指出的是,为了保持账户对应关系的清楚,一般不宜把不同经济业务合并在一起,编制多借多贷的会计分录。但在某些特殊情况下为了反映经济业务的全貌,也可以编制多借多贷的会计分录。

参考资料:百度百科:会计分录

7.固定资产的折旧与会计分录

2009年12月

借 固定资产 30

应交税费-应交增值税-进项税 1.5

贷 银行存款 31.5

1、年限法

2010年折旧=30/5=6万元

2010年计提折旧

借 制造费用 6

贷 累计折旧 6

2、双倍余额递减法

2010年折旧=30*2/5=12万元

借 制造费用 12

贷 累计折旧 12

3、年数总和法

2010年折旧=30*5/(1+2+3+4+5)=10万元

借 制造费用 10

贷 累计折旧 10