企业退休人员工资计入(,退休工人工资计入会计什么科目核算?)

1.,退休工人工资计入会计什么科目核算?

退休工人的工资不需要进应付职工薪酬科目,直接

借:管理费用 -退休职工工资

贷:现金或银行存款

离退休人员,已经按照国家的政策离开原来的工作岗位,不再为企业生产经营服务,不能为企业带来经济利益的流入,尽管原来是该企业的职工,但已不符合上述“职工薪酬”对“职工”范围的定义,因此“应付职工薪酬”科目核算不包括离退休人员的相关工资福利等费用。

应该计入管理费用,期末结转损益。

扩展资料:

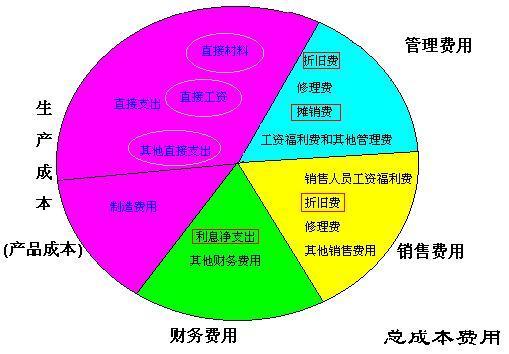

企业应通过“管理费用”科目,核算管理费用的发生和结转情况。该科目借方登记企业发生的各项管理费用,贷方登记期末转入“本年利润”科目的管理费用,结转后该科目应无余额。该科目按管理费用的费用项目进行明细核算。

企业在筹建期间发生的开办费,包括人员工资、办公费、培训费、差旅费、印刷费、注册登记费等,借记“管理费用”科目,贷记“银行存款”科目;企业行政管理部门人员的职工薪酬,借记“管理费用”科目,贷记“应付职工薪酬”科目;

企业按规定计算确定的应交矿产资源补偿费,借记“管理费用”科目,贷记“应交税费”等科目;企业行政管理部门发生的办公费、水电费、差旅费等以及企业发生的业务招待费、咨询费、研究费用等其他费用,借记“管理费用”科目,贷记“银行存款”、“研发支出”等科目。

期末,应将“管理费用”科目余额转入“本年利润”科目,借记“本年利润”科目,贷记“管理费用”科目。

参考资料来源:百度百科-管理费用

2.离退休人员工资应计入什么会计科目?

计入管理费用, 管理费用是指企业为组织和管理生产经营活动所发生的各种费用。

1、离退休人员工资帐务处理如下:

支付离退休人员工资

借:管理费用--劳动保险费或退休工资

贷:现金

2、《国务院关于工人退休、退职的暂行办法》的规定,

国家法定的企业职工退休年龄是男年满60周岁,女工人年满50周岁,女干部年满55周岁。从事井下、高温、高空、特别繁重体力劳动或其他有害身体健康工作的,退休年龄男年满55周岁,女年满45周岁,因病或非因工致残,由医院证明并经劳动鉴定委员会确认完全丧失劳动能力的,退休年龄为男年满50周岁,女年满45周岁。

3.退休工资应计会计什么科目

我感觉是,你看看吧,好不容易才弄到的,希望给个满意答案谢谢 2111 应付款项 一、本科目核算公司因证券经营而发生的除应付工资、应付利润等以外的各项应付款项,如应付交易所配股款、应付客户现金股利、应付分销商手续费、转入的逾期拆入资金,以及公司其他应付、暂收其他单位或个人的款项,如职工未按期领取的工资,应付退休职工的统筹退休金、应付租入固定资产租金等。

二、发生各项应付款项时,借记“银行存款”等科目,贷记本科目;支付款项时,借记本科目,贷记“银行存款”等科目。 公司逾期未还的拆入资金,应转入本科目核算,并在本科目下设置“逾期拆入资金”明细科目进行核算。

公司逾期未还的拆入资金转入本科目时,借记“拆入资金”科目,贷记本科目(逾期拆入资金);同时,将原计入本科目的拆入资金利息也转入本科目(逾期拆入资金),借记本科目(拆入资金利息),贷记本科目(逾期拆入资金)。公司逾期未还的拆入资金应计的利息,仍应按期计提,并计入当期损益和本科目(逾期拆入资金)。

三、本科目按债权人和应付款项的类别设置明细账。 四、本科目期末贷方余额,反映公司尚未支付的各项应付款项。

2121 应付工资 一、本科目核算公司应付给职工的工资总额。包括在工资总额内的各种工资、奖金、津贴等,不论是否当月支付,都应通过本科目核算。

不包括在工资总额内的发给职工的款项,如医药费、福利补助、退休金等,不在本科目核算。 二、公司向银行提取现金准备发放工资、奖金、津贴时,借记“现金”科目,贷记“银行存款”科目;支付工资时,借记本科目,贷记“现金”科目;从应付工资中扣还的各种款项(如代垫的房租、个人所得税等),借记本科目,贷记“应付款项”、“应交税金及附加--应交个人所得税”等科目。

职工在规定期限内未领取的工资,应由发放工资的单位及时交回财务会计部门,借记“现金”科目,贷记“应付款项”科目。 月份终了,应将本月应发的工资进行分配,借记“营业费用”等科目,贷记本科目。

三、本科目应设置“应付工资明细账”,按照职工类别分设账页,按照工资的组成内容分设专栏,根据“工资单”或“工资汇总表”进行明细登记。 四、本科目期末一般应无余额,如果公司本月实发工资是按上月考勤记录计算的,实发工资与按本月考勤记录计算的应付工资的差额,即为本科目的期末余额。

如果公司实发工资与应付工资相差不大的,也可以按本月实发工资作为应付工资进行分配,这样本科目期末即无余额。 2131 应付福利费 一、本科目核算公司按规定提取的职工福利费。

二、公司提取职工福利费时,借记“营业费用”等科目,贷记本科目。支付的职工医药卫生费用、职工困难补助和其他福利费用,借记本科目,贷记“现金”、“银行存款”等科目。

三、本科目期末贷方余额,反映公司职工福利费的结余。 目(应计利息)。

溢价发行债券,按应摊销的溢价金额,借记本科目(债券溢价),按应计利息与溢价摊销额的差额,借记“利息支出”科目,按应计利息,贷记本科目(应计利息)。 折价发行债券,按应摊销的折价金额和应计利息之和,借记“利息支出”科目,按应摊销的折价金额,贷记本科目(债券折价),按应计利息,贷记本科目(应计利息)。

五、债券到期,支付债券本息时,借记本科目(债券面值、应计利息),贷记“银行存款”等科目。 六、本科目按债券种类设置明细账。

一、本科目核算公司按规定从净利润中提取的风险准备。 二、提取风险准备时,借记“利润分配--提取一般风险准备”科目,贷记本科目。

公司用风险准备弥补亏损时,借记本科目,贷记“利润分配--一般风险准备转入”科目。 三、本科目的期末贷方余额,反映公司提取的风险准备结余。

4602 营业费用 一、本科目核算公司在业务经营及管理工作中发生的各项费用。包括工资和福利费、折旧费、工会经费、业务宣传费、业务招待费、差旅费、水电费、公杂费、修理费、职工教育经费、税金、租赁费(不包括融资租赁费)、财产保险费、邮电费、绿化费、取暖降温费、安全防范费、电子设备运转费、钞币运送费、外事费、会议费、咨询费、公证费、诉讼费、审计费、无形资产摊销、交易席位费摊销、长期待摊费用摊销、坏账损失、投资风险准备、住房公积金、待业保险费、劳动保险费、劳动保护费、研究开发费、技术转让费、董事会费、交易所会员年费、交易所设施使用费及其他费用等。

二、发生各项营业费用时,借记本科目,贷记“银行存款”、“累计折旧”、“应付工资”、“应交税金及附加”、“应付福利费”、“无形资产”、“长期待摊费用”、“坏账准备”等有关科目。 三、本科目应按费用项目进行明细核算。

四、期末,应将本科目余额转入“本年利润”科目,结转后本科目应无余额。

4.支付离退休人员工资,计入什么会计分录

支付离退休人员的工资,不属于应付工资的核算范畴,也不需要预提或分配,所以,支付时直接计入管理费用科目。

借:应付职工薪酬——工资

贷:银行存款

应交税费——个税

企业在筹建期间发生的开办费,包括人员工资、办公费、培训费、差旅费、印刷费、注册登记费等,借记“管理费用”科目,贷记“银行存款”科目;企业行政管理部门人员的职工薪酬,借记“管理费用”科目,贷记“应付职工薪酬”科目。

扩展资料

《国家税务总局关于企业所得税应纳税所得额若干税务处理问题的公告》(国家税务总局公告2012年第15号)规定,企业因雇用季节工、临时工、实习生、返聘离退休人员以及接受外部劳务派遣用工所实际发生的费用。

应区分为工资、薪金支出和职工福利费支出,并按《企业所得税法》规定在企业所得税前扣除。其中属于工资、薪金支出的,准予计入企业工资、薪金总额的基数,作为计算其他各项相关费用扣除的依据。

甲公司支付退休再任职人员工资720000元(5000*12*12),可以在计算缴纳2016年度企业所得税前扣除。调整会计分录:

借:以前年度损益调整 720000

贷:应付职工薪酬 720000

借:本年利润 720000

贷:以前年度损益调整 720000

参考资料来源:百度百科-管理费用

5.退休人员退休费应计入哪个科目

管理费用是指企业为组织和管理生产经营活动所发生的各种费用。

包括企业的董事会和行政管理部门在企业的经营管理中发生的,或者应当由企业统一负担的各项费用,具体包括以下几项: (1)企业管理部门及职工方面的费用 ①公司经费:指直接在企业行政管理部门发生的行政管理部门职工工资、修理费、物料消耗、低值易耗品摊销、办公费和差旅费等②工会经费:指按职工工资总额(扣除按规定标准发放的住房补贴,下同)的2%计提并拨交给工会使用的经费。 ③职工教育经费;指按职工工资总额的15%计提,用于职工培训、学习的费用。

④劳动保险费:指企业支付离退休职工的退休金(包括按规定交纳地方统筹退休金)、价格补贴、医药费(包括支付离退体人员参加医疗保险的费用)、异地安家费、职工退职金、6个月以上病假人员工资、职工死亡丧葬补助费、抚恤费、按规定支付给离休人员的其他费用。⑤待业保险费:指企业按规定交纳的待业保险基金。

(2)用于企业直接管理之外的费用。 ①董事会费:指企业董事会或最高权力机构及其成员为执行职权而发生的各项费用,包括成员津贴、差旅费、会议费等。

②咨询费:指企业向有关咨询机构进行生产技术经营管理咨询所支付的费用或支付企业经济顾问、法律顾问、技术顾问的费用。 ③聘请中介机构费:指企业聘请会计师事务所进行查账、验资、资产评估、清账等发生的费用。

④诉讼费;指企业向法院起诉或应诉而支付的费用。 ⑤税金:格企业按规定交纳的房产税、车船使用税、土地使用税、印花税等。

⑥矿产资源补偿费:指企业在中华人民共和国领域和其他管辖海域开采矿产资源,按照主营业务收入的一定比例缴纳的矿产资源补偿费。 (3)提供生产技术条件的费用。

①排污费:指企业根据环保部门的规定交纳的排污费用。②绿化费:指企业区域内零星绿化费用。

③技术转让费:指企业使用非专利技术而支付的费用。④研究与开发费:指企业开发新产品、新技术所发生的新产品设计费、工艺规程制定资、设备调试费、原材料和半成品的试验认技术图书资料费、未纳入国家计划的中间试验费、研究人员的工资、研究设备的折旧、与新产品、新技术研究有关的其他经费、委托其他单位进行的科研试制的费用以及试制失败损失等。

⑤无形资产摊销:指企业分期摊销的无形资产价值。包括专利权、商标权、著作权、土地使用权、非专利技术和商誉等的摊销。

⑥长期待摊费用摊销:指企业对分摊期限在一年以上的各项费用在费用项目的受益期限内分期平均摊销,包括按大修理间隔期平均摊销的固定资产大修理支出、在租赁期限与租赁资产尚可使用年限两者就短的期限内平均摊销的租入固定资产改良支出以及在受益期内平均摊销的其他长期待摊费用的摊销。 (4)购销业务的应酬费。

其中主要指业务招待费,即企业为业务经营的合理需要而支付的费用,这些费用应据实列入管理费用。 (5)损失或准备。

①坏账准备:指企业按应收款项的一定比例计提的坏账准备。②存货跌价准备:指企业按存货的期末可变现净值低于其成本的差额计提的存货跌价准备。

③存货盘亏和盘盈:指企业存货盘点的盈亏、盘盈净额,但不包括应计入营业外支出的存货损失。 (6)其他费用其他管理费用:这里指不包括在以上各项之内又应列入管理费用的费用。