局借贷方(的借贷方各表示什么含义,借贷方余额又代表什么?详细)

1.会计科目的借贷方各表示什么含义,借贷方余额又代表什么?详细

你的这个问题是一本书,无法每个科目解释一遍。

最基础的借贷方含义是:

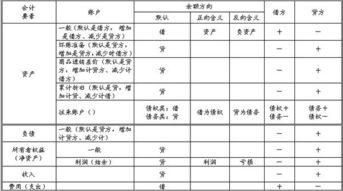

资产类,借方表示增加,贷方表示减少,一般余额在借方。

负债类,贷方表示增加,借方表示减少,一般余额在贷方。

所有者权益类有两种:其中的费用账户,如管理费用、销售费用,及所得税费用等借方表示增加,贷方表示减少;支出账户也是如此,如营业外支出、其他业务支出,借方表示增加,贷方表示减少。权益类的收入账户,如主营业务收入、投资收益等,贷方表示增加,借方表示减少。利润账户也是如此,如,本年利润,贷方表示增加,借方表示减少。

2.会计科目中的借贷方怎么区分

1.资产类科目:增加记借方,减少记贷方。

2.负债类科目:增加记贷方,减少记借方。

3.所有者权益类科目:增加记贷方,减少记借方。

4.成本类科目: 增加记借方,减少记贷方。

5.损益类科目:损类增加,记借方,减少记贷方。益类增加记贷方,减少记借方。

扩展资料

借贷方是一个金融术语,将财产存入银行为“借方”,向银行贷款叫做“贷方”。

国外常说的debit card,就是银行卡,credit card就是信誉卡。这里都是指银行和财务公司说的,你的银行卡,是你将钱放入银行,银行是“借贷方”,所以叫做debt卡。用credit卡,是你从银行或者财政公司借钱,银行或公司是“贷方”,所以就叫credit。

参考资料:搜狗百科——借贷方

3.会计科目中借方和贷方的区别,详细点啊,最好有具体例子

1、借和贷:是会计借贷记账法中的记账符号。不管什么行业,会计的记账方法、记账原理、记账规则都是一样的。你只要把借贷记账法的规则掌握好,其他问题就全明白了。

2、从借贷记账法的账户结构看

借贷账户的基本结构是:左方为借方,右方为贷方,但哪一方登记增加,哪一方登记减少,则要根据账户反映的经济内容决定。可以分为四类:

(1)资产类账户:增加额记借方,减少额记贷方,期末如有余额在借方。

(2)权益(负债及所有者权益)类账户:增加额记贷方,减少额记借方,期末如有余额在贷方。

(3)成本费用类账户:增加额记借方,减少或转销额记贷方,费用结转后一般无余额,如有余额在借方。

(4)收入、利润类账户:增加额记贷方,减少或转销额记借方,收入、利润结转后期末应无余额。

3、从借贷记账法的记账规则看

借贷记账法的记账规则是“有借必有贷,借贷必相等”。

4、从借贷记账法的试算平衡看

根据这一原理和记账规则的要求,每一笔经济业务的会计分录都是借贷相等,因而当全部经济都记入账户后,所有账户的本期借方发生额合计与本期贷方发生额合计,必定相等;所有账户的期末借方余额合计与期末贷方合计也必定相等。

以现金和银行存款为标准的话贷就是资金的流出。如:

1、购办公用品时,资金流出 借:管理费用--办公费 贷:现金

2、销售产品时, 资金流入 借:现金/银行存款 贷:主营业务收入

4.会计借方那些科目,哪些是贷方的

1.会计科目不能简单地分为哪些属于借方,哪些属于贷方。

一般来说:

资产类和成本类,借方登记增加数,贷方登记减少数,余额在借方。

负债类和权益类,贷方登记增加数,借方登记减少数,余额在贷方。

损益类具体可分为收入类和费用类。收入类登记账簿的方法同负债类;费用类登记账簿的方法同资产类;

另外,还有一类“备抵科目”,通常是资产类才有备抵科目。 常用的有累计折旧、坏账准备、存货跌价准备等。所谓备抵科目顾名思义就是用来准备抵消的科目,是所对应科目的减项。所以这类科目虽然属于资产类,却具有负债类科目的属性。即贷方登记增加数,借方登记减少数,余额在贷方

2. 行政单位在业务活动中与其他单位及个人发生的待结算款项,属于负债的一项包括临时性暂存和应付未付款项。

为了核算行政单位发生的临时性暂存、应付等待结算款项,设置“暂存款”科目。

该科目的贷方登记发生的暂存及应付款项;冲转或结算暂存、应付款项时,记入借方;期末贷方余额反映尚未结算的暂存款数额。当行政单位收到暂存款时,借记“银行存款”、“现金”等科目,贷记“银行存款”、“现金”等科目。暂存款按实际发生额记账。暂存款涵概的内容丰富,既包括行政单位与其他单位、所属单位发生的应付、暂收款项,又包括与本单位职工发生的临时性待结算款面;既包括行政单位在业务活动中发生的应付、暂收款项,又包括非业务活动的应付、暂收款项。

暂付款的核算方法简化。暂付款的转销特殊。行政单位的暂收款可以结算退还,结算退还时,其对应科目为“现金”或“银行存款”;也可以冲转,冲转时,其对应科目为“应缴预算款”、“应缴财政专户款”等科目。

5.会计中什么是借方什么是贷方

会计科目的任何帐户都分为借、贷两方,一方登记数额的增加,另一方登记数额的减少。

在资产类账户中,习惯上用借方登记它的增加,贷方登记它的减少数。而在负债及所有者权益类账户中,则用贷方登记它的增加,借方登记它的减少数。

借贷记账法是以会计等式作为记账原理,以借、贷作为记账符号,来反映经济业务增减变化的一种复式记账方法。

在借贷记账法下,账户的设置基本上可分为资产(包括费用)类和负债及所有者权益(包括收入)类两大类别:

1.资产类账户的借方登记增加额,贷方登记减少额,一般为借方余额(账户余额一般在增加方,下同)。

资产类账户的期末余额公式为:期末借方余额=期初借方余额十本期借方发生额一本期贷方发生额

2.负债及所有者权益类账户的贷方登记增加额,借方登记减少额,一般为贷方余额。

负债及所有者权益类账户的期末余额公式为:期末贷方余额=期初贷方余额+本期贷方发生额一本期借方发生额。

借贷记账法的记账规则可以概括为:有借必有贷,借贷必相等。

第一,任何一笔经济业务都必须同时分别记录到两个或两个以上的账户中去;

第二,所记录的账户可以是同类账户,也可以是不同类账户,但必须是两个记账方向,既不能都记入借方,也不能都记入贷方;第三,记入借方的金额必须等于记入贷方的金额。

6.什么叫做会计科目的借方

会计科目的借方和贷方是相对的,借和贷只是会计中的一种符号并不是日常所谓借贷

会计科目分为资产、负债、所有者权益、费用、收入、利润

其次你要知道所有的科目分别属于上述的那个类别里

像银行存款这个科目属于资产类 那么它的增加计入借方 减少计入贷方

对于资产类、费用类账户(如现金、银行存款、材料、固定资产、应收款、管理费用、主营业务成本等)借方表示增加;

对于负债、所有者权益、收入类账户(如应付款、长/短期借款、主营业务收入、实收资本、本年利润等)借方表示减少。

以现金和银行存款为标准的话借方就表示资金的流入,贷方表示流出。

如:

1、购办公用品时,资金流出

借:管理费用--办公费 **

贷:现金 ** ;

2、销售产品时,资金流入

借:现金/银行存款 **

贷:主营业务收入 **。

7.会计账户表中什么是借方什么是贷方

会计账户中的“借方”和“贷方”,只是一种记账符号,企业会计准则规定: 1、资产、费用 、成本类账户金额增加时计入会计账户的借方。

例如,因销售产品收到现金,使资产现金增加,所以应借记“库存现金” 因经营购买办公用品,使成本费用增加,所以应借记“管理费用” 2、资产、费用 、成本类账户金额减少时计入会计账户的贷方。 例如,因经营购买办公用品,使资产“银行存款”或“库存现金”减少,所以应贷记“银行存款”或“库存现金” 3、负债、收入 、权益类账户金额增加时计入会计账户的贷方。

例如,从金融机构取得短期贷款,使负债增加,所以应贷记“短期借款” 因销售产品收到现金,使收入增加,所以应贷记“主营业务收入” 4、负债、收入 、权益类账户金额减少时计入会计账户的借方。 例如,用银行存款偿还金融机构短期贷款,使负债“短期借款”减少,应借记“短期借款”。