票房分成如何计算(电影票房收益分配这笔账,到底怎么算)

1.电影票房收益分配这笔账,到底怎么算

电影票房,分成如下:电影发展基金5%,营业税3.3%;院线50-60%;其余为制作发行(这些费用在制作发行费用中扣除)。

1、假如电影有10亿票房,分成如下:

电影发展基金0.5亿

营业税0.33亿

院线5-6亿(主要看片子跟电影院怎么分成的);

制作发行分剩余的3.17—4.17亿(这些钱还要除去的宣传费和制作成本,如果电影制作花了0.8亿,宣传0.2亿,那么制作发行公司的利润就是2-3亿)

2、另外当制作发行方可以在后期受益再赚一笔,例如在电视频道放映、网络直播以及制作光盘等。

2.电影票房的分账方式是怎样的?

电影票房的分账方式: 1.首先电子售票系统录有影片所有票房收入,数据统一汇总到中国电影事业专项资金办公室(简称专资办)。

以专资办的统计数据作为各方分账的依据。 2.所有影片收入首先缴纳 3.3%的特别营业税,及 5%的电影事业专项资金。

剩余的 91.7%认定为一部电影的“可分账票房”。 3.可分账票房中,电影院及院线提留57%,中影数字提留1-3%的发行代理费。

剩余的 40-42%归于电影制片方和发行方(大部分情况为 40%)。 4.影片的发行方会收取归属制片发行方部分票房的5-15%作为发行代理费用。

即为可分账票房的 2-6%作为发行代理费。 5.部分影片同档期处于竞争劣势,出于增加影片排映场次的目的,给影院及院线承诺票房返点。

返点一般占到可分账票房的3-5%。 6.制片方回收的票房回款公式为:1*(1-0.033-0.05)*40%*(1-0.1)=0.33为一般情况下的制片方分账。

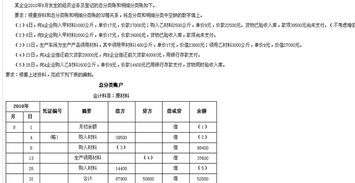

3.关于电影院会计核算的一些问题

一.电影产业链电影产业链是电影制作、电影发行、电影院线、和影院的整体链条的统称,它反映的是电影产业单位公司之间的经济生态系统。

下面分别介绍产业链中的这几个节点的意义。1.电影制作完成电影的投资、拍摄和后期制作的环节。

电影制作公司拥有电影的版权,将电影的版权出售给发行公司。2.电影发行发行公司从制作公司手中购买电影版权,然后以票房分账的方式与院线公司合作,将电影在合作院线的电影院放映。

很多时候,电影的制作和发行都由同一家公司操作。3.电影院线一条院线下面会有若干个电影院,由院线公司统一管理,统一排片,以票房分账的方式拿到影片拷贝。

院线一般会安排大片的放映,而一些中小成本电影的发行方则要努力争取院线。4.影院电影产业链的终端。

在中国一般说来,电影院可以分到一部电影票房收入的50%。二.影片设置的五种主要模式1.联合摄制,指企业与其他投资方共同出资(含现金、劳务、实物或以广告时段作价等),并按各自出资比例或按合同约定分享利益及分担风险的摄制业务。

2.受托摄制,指企业接受其他单位的全额出资,代为制作影片的摄制业务。3.委托摄制,指企业全额出资,委托其他制片单位代为制作影片的摄制业务。

4.协作摄制,指由其他制片单位全额出资,企业仅以提供设备、器材、场地、劳务等方式给予协助的摄制业务。(注:企业在受托或协作摄制业务中,如双方在合同中约定按该片销售收入的一定比例充抵受托或协作价款的,应视同联合摄制方式进行核算。)

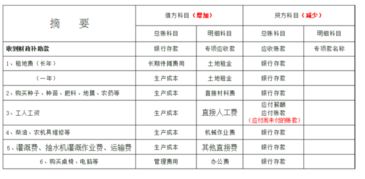

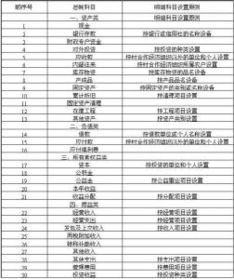

5.自主摄制,指由企业全额出资,自主承担全部风险和收益。三.电影行业会计核算中涉及的几个重要会计科目1.生产成本①本科目核算企业在影片制片、译制、洗印等生产过程所发生的各项生产费用。

②企业发生的各项生产费用,应按成本核算对象的名称和成本项目进行归集与核算。本科目按成本项目应当设置的明细科目为:故事片的成本项目:“剧本费及酬金”--用于归集摄制组所用文学剧本的成本,以及分镜头剧本等所发生的有关费用和酬金。

“基本人员工资及劳务”--用于归集摄制组支付给导演、翻译、摄影、制片、剧(场)务、录音、照明、置景、道具、服装、美术、化妆、烟火、剪接、会计(核算)等人员的工资、劳务费和酬金。“演员劳务及酬金”--用于归集摄制组支付给主、配角演员,以及其他临时、群众、特技、替身、武打、舞蹈、配音等演员的工资、劳务费和酬金。

“临时协助人员费”--用于归集摄制组临时聘用的辅助工,以及向社会管理部门、场景提供单位临时外请协助人员所支付的各种津贴、报酬等。“食宿费”--用于归集摄制组在拍片期间,为演职人员提供的伙食,或者按规定办法和标准发放伙食费补贴、津贴和防暑防寒所需饮料,以及住宿等费用。

“差旅费”--用于归集摄制组在拍片期间,演职人员因采景、体验生活、拍摄、送审等发生的各种交通、住宿、补贴等费用。“胶片”--用于归集摄制组拍片耗用的彩色与黑白底片、正片、声片等各类胶片费用。

“磁片及磁带”--用于归集摄制组拍片及制作中耗用的各类磁片、磁带等费用。“化妆费”--用于归集摄制组直接购买或领用所消耗的化妆用材料、用品、工器具,以及造型作业等发生的费用。

“服装费”--用于归集摄制组为拍片所需服装进行设计、加工、购置、租赁、损耗等发生的费用。“道具费”--用于归集摄制组为拍片所需,进行道具设计、制作、加工、维修、购置、租赁、损耗等所发生的费用。

“布景费”--用于归集摄制组为拍片所需,进行布景和场景设计、搭置、加工、维修等所发生的各种费用。“烟火枪械费”--用于归集摄制组为拍片所需耗用的烟火材料与弹药以及租赁、维修、赔偿枪械等所发生的费用。

“车辆运输费”--用于归集摄制组在拍片期间,因运输而发生的各种费用。“场租费”--用于归集摄制组为拍片所需,租(借)用各种场所、场地所发生的各种费用。

“摄影费”--用于归集摄制组使用各类摄影专用的器材及消耗物品等所发生的各种费用。“录音费”--用于归集摄制组在摄制期间使用的录音场地和录音用器材、设备、音频工作站、材料消耗物品等所发生的费用。

“剪接费”--用于归集摄制组使用各类剪接器材、设备、材料、视频工作站、胶转磁设备和消耗物品等所发生的费用。“照明费”--用于归集摄制组在拍摄现场使用各类照明器材、设备、发电车、材料和消耗物品等所发生的费用。

“常规特技费”--用于归集摄制组拍摄常规特技(非电脑数码制作)镜头而使用的有关摄影器材、设备、材料(不包括胶片、磁片和特技烟火材料)、场棚和消耗物品等所发生的费用。“数码特技费”--用于归集摄制组委托电脑数码制作单位加工影片数码特技镜头所支付的各种费用。

“音乐费”--用于归集摄制组为影片作词作曲、配制音乐、聘请乐队、指挥、独奏演员、歌唱演员,以及取得音乐作品使用权等所发生的费用。“放映费”--用于归集摄制组因观摩学习和后期制作审查样片、双片、完成片放映所支付的放映费用。

“剧照费”--用于归集摄制组为拍片选景和制作剧照所耗用的照相器材、设备、胶卷,以及冲印、放扩照片所发生的费用。“字幕。

4.“票房分账”各方涉及哪些税收

“票房分账”如何缴税 近日,据各大媒体报道,由于大量新的制片技术的应用和人工费用的提高,影片的制作成本也在快速上涨。

为此,中影、华谊、博纳、星美和光线五大电影发行公司经协商,达成共识:自2012年贺岁档上映的《1942》、《王的盛宴》、《大上海》、《泰囧》等影片开始,五家公司发行国产影片所签署的《国产影片票房分账发行放映合同》中,发行方与院线的票房分账比例将不低于45∶55,即在之前的43∶57基础上,发行公司再次提出了“加薪”要求。于是“分账”两字注定成为2012年末中国电影界最炙手可热的话题之一。

而此间有网友也来电咨询“票房分账”各方主要涉及何种税收,应如何申报缴纳,国家为扶持电影事业发展有哪些税收优惠政策? 所谓“票房分账”是指对每百元票房扣除5%的电影发展专项基金和3.3%的营业税金及附加后进行的分账,即所谓“上游分账”和“下游分账”。上游分账是指电影制片和发行方可以收取税后票房的43%;下游分账是指院线和影院环节获取税后票房的57%。

简单说“票房分账”就是制片方、发行方与放映院线、影院分票房收入。这里需要说明的是“票房分账”主要涉及流转税种的营业税,属于扣除5%的电影发展专项基金和3.3%的营业税金及附加后的税后分账。

从营业税层面而言,纳税人需要在纳税主体的确认,计税依据及适用税目的确定和现行税收政策优惠上进行区分。 放映收入按“文化体育业”税目中“文化业”纳税 依据《财政部关于印发〈电影企业会计核算办法〉的通知》(财会〔2004〕19号)规定,放映收入是指直接公开再现影片而取得的各种收入,包括影院票房收入以及其他直接以社会公众为受众的收入。

不包括影片在电视、网络等媒介上的播映收入。在营业税税目适用上,《国家税务总局关于印发〈营业税税目注释(试行稿)〉的通知》(国税发〔1993〕149号)规定,“文化体育业”税目中“文化业”,是指经营文化活动的业务,包括表演、播映、其他文化业。

其中播映,指通过电台、电视台、音响系统、闭路电视、卫星通信等无线或有线装置传播作品以及在电影院、影剧院、录像厅及其他场所放映各种节目的业务。因而放映院线、影院票房收入就全额按“文化体育业”税目中“文化业”纳税。

但影院的映前广告,属于广告的播映,应按服务业税目中的“广告业”税目征税;如果取得票房收入的地区属于“营改增”地区,按照《财政部、国家税务总局关于在上海市开展交通运输业和部分现代服务业营业税改征增值税试点的通知》(财税〔2011〕111号)的规定,映前广告播映属于文化创意服务中的广告服务,应缴纳增值税,广告播映收入的纳税主体是广告播映方,此部分收入不属于票房分账的范围。 “票房分账”前先要缴纳3.3%的营业税金及附加。

这里的3.3%是指“文化体育业”适用的3%税率和分别按实际缴纳营业税额征收的城市维护建设税的适用税率7%和教育费附加的征收率3%。需要说明的是关于城市维护建设税税率适用存在行政区划差别,需根据具体情况予以适用,城市维护建设税暂行条例(国发〔1985〕19号)第四条规定,纳税人所在地在市区的,税率为7%;纳税人所在地在县城、镇的,税率为5%;纳税人所在地不在市区、县城或镇的,税率为1%。

票房提取的国家电影事业发展专项资金不得税前扣除。《财政部、国家税务总局关于国家电影事业发展专项资金营业税政策问题的通知》(财税〔2010〕16号)规定,自2009年1月1日起,按照《财政部、国家税务总局关于个人金融商品买卖等营业税若干免税政策的通知》(财税〔2009〕111号)规定执行相关营业税政策。

电影放映单位放映电影,应以其取得的全部电影票房收入为营业额计算缴纳营业税,其从电影票房收入中提取并上缴的国家电影事业发展专项资金不得从其计税营业额中扣除。 另外,在农村取得的电影放映收入免征营业税问题。

为推动文化体制改革工作,促进文化企业发展,《财政部、海关总署、国家税务总局关于支持文化企业发展若干税收政策问题的通知》(财税〔2009〕31号)规定,广播电影电视行政主管部门(包括中央、省、地市及县级)按照各自职能权限批准从事电影放映的电影集团公司(含成员企业)、及其他电影企业取得在农村取得的电影放映收入免征营业税。 电影发行单位的发行收入、片租收入及版权转让收入免营业税 发行收入是指以影片发行权、放映权、播映权等为销售对象而取得的各种收入,具体而言电影发行单位收入包括以下三种:一为发行收入,是指电影发行单位从电影放映单位取得的分账收入;二为片租收入,是指电影发行单位按合同、协议约定的租价或定额向各放映单位出租影片所取得的片租收入,应该按照“服务业”税目中的“租赁业”全额征收营业税;三为转让电影版权收入。

电影发行单位将拥有所有权的电影拷贝以出租形式将播映权在一定限期内转让给电影放映单位取得固定的片租收入以及国家税务总局关于印发《增值税若干具体问题的规定》的通知(国税发〔1993〕154号)第一条第六款所规定的,因转让著作所有权而发生的销售电影母片、录。

5.中国电影业对于票房分账的基本规则是什么

中国电影业对于票房分账的基本规则如下。

1。影片所有票房收入计入电子售票系统,数据统一汇总到中国电影事业专项资金办公室(简称专资办)。

以专资办的统计数据作为各方分账的依据。 2。

所有影片收入首先缴纳3。3%的特别营业税(营改增之后电影院增值税临时政策是收取3%,但是这部分税率可抵扣),及5%的电影事业专项资金。

剩余的91。7%(2014年之后是92%)认定为一部电影的可分账票房。

3。可分账票房中,电影院及院线提留57%,中影数字提留1-3%的发行代理费。

剩余的40-42%归于电影制片方和发行方(大部分情况为40%)。 4。

影片的发行方会收取归属制片发行方部分票房的5-15%作为发行代理费用。 即为可分账票房的2-6%作为发行代理费。

很多情况下,发行方预付影片的宣传发行费用,这时发行方将收取更高的代理费,可占到12-20%。如果发行方承诺发行保底、买断发行、预付制作费用等方式,将收取更高的发行代理费用。

5。部分影片同档期处于竞争劣势,出于增加影片排映场次的目的,给影院及院线承诺票房返点。

返点一般占到可分账票房的3-5%。 6。

制片方回收的票房回款公式为:1(1-0。033-0。

05)40%(1-0。1)=0。

33为一般情况下的制片方分账。 以上情况为例,一部最终票房1亿的影片,回收的票房回款为3300万左右。

王微说的1000万美金,也就是这做成本6000万人民币,目标票房2亿以上,在中国做电影宣发合理的宣发成本是目标票房的10%上下。 也就是再拿出2000万左右作为宣发费用。

总成本是8000万人民币,不考虑其它回收渠道的话,按上面的算法,确实要2。4亿才能回本。

6.电影的票房收入如何分成

以100块票房为例:

1.国家直接先扣掉5%做为电影专项基金,3.3%的税款这部分8.3%,就剩下91块半了。现在你知道每张电影票,你已经自动给国家交了税,看电影顺道当了纳税人。这8.5%,影院、院线、片方都见不着钱,直接被划走了。

2、剩下91块半里,差不多有一半左右,直接分给院线和影院。其中院线大概在5%左右,也就是100块里,有个4块多吧。像万达、金逸这种垂直管理的院线,这两块收入基本就被算做一块收入了。

3、院线、影院分完之后,发行方还要收一个发行代理费(发行佣金),目前行规是发行票房可分配收入(毛收入)的5~15%比例都是正常。票房可分配收入总票房─3%电影基金─5.5%税款─院线和影院分成款(38%~43%不等)。