出口企业退货如何做呀(出口退运货物财务上如何做账)

1.出口退运货物财务上如何做账

一、一般贸易方式下出口业务核算:

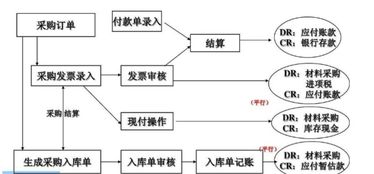

1、货物出口并确认收入实现时,根据出口销售额(FOB价)作帐务处理:

借:应收账款(或银存)贷:主营业务收入(或其他业务收入等)

2、月末根据《生产企业免抵退税汇总申报表》中的免抵退税不得免征和抵扣税额做帐务处理:

借:主营业务成本 贷:应交税费——应交增值税(进项税额转出)

3、次月根据上期《生产企业免抵退税汇总申报表》中的应退税额做帐务处理:

借:其他应收款——应收出口退税(增值税)

贷:应交税费——应交增值税(出口退税)

4、次月根据《生产企业免抵退税汇总申报表》中的免抵税额做帐务处理(一般企业不做此笔会计处理,因其是税务机关免抵调库的依据,不影响增值税的核算)

借:应交税费——应交增值税(出口抵减内销产品应纳税额)

贷:应交税费——应交增值税(出口退税)

5、收到出口退税款时,做帐务处理:

借:银存 贷:其他应收款——应收出口退税(增值税)

二、进料加工贸易方式下出口业务核算:

1、货物出口并确认收入实现时,根据出口销售额(FOB价)作账务处理:

借:应收账款(或银存)贷:主营业务收入(或其他业务收入等)

2、月末根据《生产企业免抵退税汇总申报表》中的免抵退税不得免征和抵扣税额做帐务处理:

借:主营业务成本 贷:应交税费——应交增值税(进项税额转出)

3、次月根据《生产企业免抵退税汇总申报表》中的应退税额做帐务处理:

借:其他应收款——应收出口退税(增值税)

贷:应交税费——应交增值税(出口退税)

4、次月根据《生产企业免抵退税汇总申报表》中的免抵税额做帐务处理(一般企业不做此笔会计处理,因其是税务机关免抵调库的依据,不影响增值税的核算)

借:应交税费——应交增值税(出口抵减内销产品应纳税额)

贷:应交税费——应交增值税(出口退税)

5、收到出口退税款时,做帐务处理:

借:银存 贷:其他应收款——应收出口退税(增值税)

三、来料加工贸易方式下出口业务核算

来料加工贸易方式下销售收入是免税的,不计提销项税额,用于来料加工的原材料、零部件等的进项税额不得抵扣,直接计入成本。应税和免税共用的进项税额要作进项转出处理。

四、出口货物视同内销征税的会计核算

(一)本年出口货物,在本年视同内销征税(冲减出口销售收入,增加内销销售收入)

1、一般贸易方式下

借:主营业务收入——出口收入(以红字登记在该账户贷方)

贷:主营业务收入——内销收入

应交税费——应交增值税(销项税额)

2、进料加工贸易方式下

借:主营业务收入——出口收入(以红字登记在该账户贷方)

贷:主营业务收入——内销收入

应交税费——未交增值税

2.出口如何办理退税,其会计科目如何处理?

一.在第一次做出口之前,首先要到税务局填写一张,这张表我们这里是企业自己到市国税局进出口税收管理处办的,办起来也不麻烦,资料齐全一天就能办下来,十天左右办好认定。

还有一个要办的就是到外管局去办一个国家外汇管理局经常项目外汇业务核准件。

二.办理出口退税也没有什么特别的,首先所有的进项发票要认证,这和正常的业务是一样的,只是在办理退税前一定要认证。

每次出口之前,先要在电子口岸系统中申请核销单,然后到外管局去领取纸质核销单,接下来再到电子口岸系统中备案,就是出口口岸在哪里要在网上备案,这时合同,发票,箱单等你也应该做好了,随同核销单一同报关出口。

然后就是关单\核销单回来之后,首先要在网上交单,,注:要同时在出口收汇和出口退税两个子系统中交单,交单七天之后到外管局去核销,核销需要哪些资料,你咨询当地外管局吧.。

再然后就是办理退税了,前提是你企业要先安装了最新的10.0版外贸企业出口退税申报系统,在这个系统中填表然后打印出来,这个程序倒是不很难,但不是在这里一句两句能说清楚的,你再咨询吧,总的过程就是这样的。

三.办理退税的时候需要以下资料:

1.出口明细\进货明细\汇总各四份(盖公章)这是在我说的那个退税系统中填表生成的。

2.出口发票一张

3.核销单

4.报关单

5.增值税专用发票(已认证)

6.外销账页复印件(盖公章)。

另外,现在还有个单证备案制度,就是在办理退税的时候还需要提供(现在有许多地方已简化了备案制度):

1.装箱单

2.购货合同

3.装货单(场站收据)

4.海运提单。

销售:

借:应收账款

贷:主营业务收入-出口销售

转出不予免抵:

借:主营业务成本-出口成本

借:应交税金-应交增值税(进项税额转出)

收汇:

借:银行存款(美元户)

贷:应收账款(或应收外汇账款)

计算出口退税:

借:应收账款或应收出口退税

贷:应交税金-出口退税

收到退税款:

借:银行存款

贷:应收账款或应收出口退税

基本上就这些了,其他基本与内贸相同。

3.出口退税如何做会计分录

一、出口退税涉税帐务处理

1、不予免征和抵扣税额

借:主营业务成本(出口销售额FOB*征退税-不予免征和抵扣税额抵减额)

货:应交税金-应交增值税-进项税额转出

2、应退税额:

借:应收补贴款-出口退税(应退税额)

货:应交税金-应交增值税-出口退税(应退税额)

3、免抵税额:

借:应交税金—应交增值税-出口抵减内销应纳税额(免抵额)

货:应交税金-应交增值税-出口退税(免抵额)

4、收到退税款

借:银行存款

货:应收补贴款-出口退税

二、计算当期应纳税额

当期应纳税额=当期内销货物的销项税额-(当期进项税额-当期免抵退税不得免征和抵扣税额)-上期末留抵税额

若应纳税额为正数,即没有可退税额(因为没有留抵税额),则仍应交纳增值税;若应纳税额为负数,即期末有未抵扣税额,则有资格申请退税,但到底能退多少,还要进行计算比较。

三、计算不得免征和抵扣税额

免抵退税不得免征和抵扣税额=出口货物离岸价*外汇牌价*(出口货物征收率-出口货物退税率)

-免抵退税不得免征和抵扣税额抵减额

免抵退税不得免征和抵扣税额抵减额=免税购进原材料价格*(出口货物征收率-出口货物退税率)

扩展资料:

1、出口企业应持对外贸易经济合作部及其授权批准其出口经营权的批件、工商营业执照、海关代码证书和税务登记证于批准之日起三十日内向所在地主管退税业务的税务机关填写《出口企业退税登记表》(生产企业填写一式三份,退税机关、基层退税部门、企业各一份),

申请办理退税登记证; 外贸企业购进的出口货物,外贸企业应在购进货物后按规定及时要求供货企业开具增值税专用发票或普通发票;其购进货物开具的增值税专用发票属增值税防伪税控系统开具的,退税(以国家实时政策为准)部门应要求外贸企业自开票之日起30日内办理认证手续。

2、没有进出口经营权的生产企业应在发生第一笔委托出口业务之前,需持委托出口协议、工商营业执照和国税税务登记证向所在地主管退税业务的税务机关办理注册退税登记。

3、出口企业退税税务登记内容发生变化时,企业在工商行政管理机关办理变更注册登记的,应当自工商行政管理机关办理变更登记之日起三十日内,持有关证件向退税机关申请办理变更税务登记,填写《退税登记变更表》(生产企业填写一式两份,退税机关、企业各一份)。

按照规定企业不需要在工商行政管理机关办理注册登记的,应当自有关机关批准或者宣布变更之日起三十日内,持有关证件向退税机关申请办理变更税务登记。

参考资料来源:百度百科-出口退税

4.出口退税的账务处理怎么做

某具有进出口经营权的生产企业,对自产货物经营出口销售及国内销售。该企业2005年1月份购进所需原材料等货物,允许抵扣的进项税额85万元,内销产品取得销售额300万元,出口货物离岸价折合人民币2400万元。假设上期留抵税款5万元,增值税税率17%,退税率 15%,假设不设计信息问题。则相关账务处理如下:

(1)外购原辅材料、备件、能耗等,分录为:

借:原材料等科目 5000000

应交税金——应交增值税(进项税额) 850000

货:银行存款 5850000

(2)产品外销时,分录为:

借:应收外汇账款 24000000

货:主营业务收入 24000000

(3)内销产品,分录为:

借:银行存款 3510000

货:主营业务收入 3000000

应交税金——应交增值税(销项税额) 510000

(4)月末,计算当月出口货物不予抵扣和退税的税额

不得免征和抵扣税额=当期出口货物离岸价*人民币外汇牌价*(征税率-退税率)=2400 *(17%-15%)=48(万元)

借:产品销售成本 480000

货:应交税金——应交增值税(进项税额转出) 480000

(5)计算应纳税额

本月应纳税额=销项税额-进项税额=当期内销货物的销项税额-(当期进项税额 上期留抵税款-当期不予抵扣或退税的金额)=51-(85 5-48)=9(万元)

结转后,月末“应交税金——未交增值税”账户贷方余额为90000元。

(6)实际缴纳时

借:应交税金——未交增值税 90000

货:银行存款 90000(7)计算应免抵税额

免抵退税额=出口货物离岸价*外汇人民币牌价*出口货物退税率=2400*15%=360(万元)

借:应交税金——应交增值税(出口抵减内销产品应纳税额) 3600000

货:应交税金—应交增值税(出口退税) 3600000

5.外贸公司出口退税会计分录

以下回答来自于北京诚力财务代理

你提供的数据不完整,分录不好处理,给出一个外贸公司对运保费的通常处理分录,仅供参考

正规作法:

按CIF价开票.分录做:

借:应收帐款 CIF价

贷:自营出口销售收入 CIF价

收到运费或保费票时作以下分录

贷: 自营出口销售收入运费或保费(红字)

贷: 应付帐款\银行存款等运费或保费

注:该记帐方法,适合用于外贸公司业务的记帐.

1、在实际工作中,发现出货前已知的运保费用和拉出的报关单中显示的数据有不一致的情况(如果用下一种方法做,就需要调整.);还有一种情况就是报关单中显示的运费,有的不用支付。比如拼箱到日本的货物,海运费就无须支付。

2、外贸公司的退税申报系统和帐务没有关联,可以分开做,和生产型企业不一样。

3、税务对外贸公司帐务中的费用抓的比较严,要有相关的合理的规范的发票才可以冲销售或确认费用。

4.外贸公司业务的特殊性,财务人员不一定都能事先知道运保费金额。这是正规做法,

但是在实务中操作很麻烦.特别是在做退免税申报的时候,实际操作中的简单处理办法,这个方法税务局实际是认可的,一般在出货前都明确的知道这批货的海运费和保险费.所以,不管是按CIF或C&F出口,都可以直接把上述价格扣除海运费或保险费,来还原成FOB价,直接按这个FOB价来开发票确认销售(当然,给老外的发票还是要按CIF或C&F来做).而收到的货款中的运保费,可以把他作为代收代付的费用处理.这样,分录就简单了: 1.借: 应收帐款 CIF价-运保费

贷:自营出口销售收入 CIF价-运保费

2.收到货款时:

借:银行存款 CIF价

贷:应收帐款 CIF价

支付运保费:

借: 应收帐款运保费

贷:银行存款运保费

这样也和退免税申报的收入一致,省去调整的麻烦.

还有一种做法:票还是按CIF或C&F开具,这样金额和报关单金额一致。但分两个事项开,一行开货物的FOB价,另一行列明运保金额,再合计总金额。分录如下:

借: 应收帐款 CIF价

贷:应付帐款 运保费

贷:自营出口销售收入 CIF价-运保费

收到货款时:

借:银行存款 CIF价

贷:应收帐款 CIF价

支付运保费:

借:应付帐款运保费

贷:银行存款运保费

港杂费可以进入营业费用核算