生产队(请问生产队的及帐簿如何设置?求有关于这方面的知识或会计)

1.请问生产队的会计科目及帐簿如何设置?求有关于这方面的知识或会计

农业会计核算办法的内容大体可分为如下三部分: (一)、农业活动适用的会计处理、披露原则 除遵循《企业会计制度》的一般原则和会计处理的有关规定外,农业活动由于其自身的特点,应适用如下会计处理、披露原则: 1、生物资产的分组及其披露。

参照《国际会计准则第41号》,应当采用定量说明方式对生物资产予以披露,披露时要区分为消耗性生物资产和生产性生物资产,并分组披露消耗性生物资产和生产性生物资产的帐面金额。 消耗性资产是指将收获为农产品或出售的生物资产,例如:准备用来生产肉品的牲畜、存栏待售的牲畜、养殖的鱼、玉米和小麦等庄稼、长成后准备作为原木的树木。

生产性生物资产是指消耗性生物资产以外的生物资产,例如:产奶的牲畜、葡萄树、果树、保留树干但收获柴薪的树木。这样区分比传统和行业会计制度将生物资产划分为流动资产、固定资产更能体现农业活动生物资产的特点。

但按传统标准划分,属于流动资产的生物资产不一定都是消耗性资产,如剑麻,原属于流动资产,但由于其具备自我生长性的特点,应划归生产性生物资产。 再者,这样划分与《企业会计制度》的有关规定也不相悖,因为《企业会计制度》关于流动资产、固定资产的定义都未明确包括相关的生物资产。

基于上述的分析,我们设想农业企业可以按照上述定义对生物资产进行分组并增设相应的会计科目,进行日常的会计核算。 但是,考虑到《企业会计制度》规定的会计报表格式的统一性,农业企业在资产负债表列示生物资产的帐面价值(指资产在资产负债表中的资产确认价值,下同)时,可将消耗性生物资产和生产性生物资产在资产负债表日的帐面价值分别在资产负债表的"存货"和"固定资产项目"列示,其中,部分未成熟生产性生物资产(如投产前的经济林木)的帐面价值,可在"在建工程"项目列示。

然后,在会计报表附注中,对各组生物资产(包括再按成熟生物资产和未成熟生物资产分组)的帐面价值和相关信息加以披露。这些划分所提供的信息有助于预测企业未来现金流量的变化。

2、生物资产、农产品的计量。《国际会计准则第41号》规定,在初始确认和各个资产负债表日,生物资产均应按其公允价值减去预计至销售将发生的费用计量;从企业生物资产上收获的农产品也应按其相关时日的公允价值计价。

但是,按照《企业会计制度》对存货、固定资产计量的有关规定,可以明确,生物资产的初始确认,按取得时的成本入帐;在资产负债表日,生物资产按其成本减去累计折旧和累计减值损失计量,农产品按成本与可变现净值孰低计量。 3、农业会计核算的核算时点。

参照《国际会计准则41号》的有关规定,根据农业活动的定义,农业会计核算办法只适用于作为企业生物资产收获物的农产品在收获时的核算,该时点之后适用其他专业核算办法。因此,农业会计核算办法不涉及收获后农产品的加工,例如,橡胶只核算至鲜胶乳,茶只核算至鲜茶叶;但鲜胶乳加工成干胶片,鲜茶叶加工成茶叶,这种加工不应包括在农业会计核算办法之内。

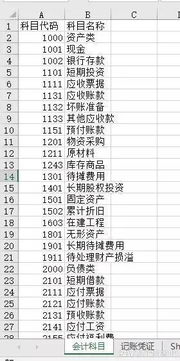

(二)、农业会计科目 这一部分可参照《企业会计制度》的体例,分为会计科目名称和编号、会计科目使用说明两部分。 可考虑增设如下会计科目: (1)、资产类 农业生产成本 生产性生物资产 应收家庭农场款 农产品 幼畜及育肥畜 (2)、负债类 应付家庭农场款 待转家庭农场上交款 之所以保留行业会计制度的"待转家庭农场上交款"科目,是因为农业存在着自然和市场的双重风险,该科目的设计巧妙地解决7按权责发生制应向家庭农场收取的利、费和按收付实现制实际收到家庭农场上交款的核算关系。

至于消耗性生物资产,因其价值在农业生产成本、幼畜及育肥畜等科目核算,故不必设置专门的会计科目。 (三)、农业会计报表 这一部分也可参照《企业会计制度》的懒,分为会计报表格式、会计报表编制说明、会计报表附注三部分,并结合农业活动的特点和国有农业企业大农场套小农场的实际,在考虑会计报表的统一性的前提下对会计报表增设个别项目。

如关于资产负债表,可在"流动负债"项下,增加"待转家庭农场上交款"项目,反映家庭农场按合同规定,应向企业上交而尚未上交的利润和各项费用等款项。但这-项目的性质并不符合《企业会计制度》关于负债的定义("待转家庭农场上交款"具有类似备抵科目的性质),也使企业会计报表格式的统一性受到影响,因此也可遵循谨慎性原则,考虑将其作为应收家庭农场款的减项处理,然后在会计报表附注中予以披露。

又如关于利润表,可在"投资收益"项目之下,增加"家庭农场实际上交利润"项目,反映家庭农场实际上交企业的当年利润和补交以前年度欠交利润等,如考虑到报表格式的统一性,也可合并在某一项目反映,然后在会计报表附注中予以披露。 关于会计报表附注,可分别对存货、固定资产、在建工程项目或合并设置适当格式披露各组生物资产的相关信息,包括生产性生物资产使用的折旧方法、期限、折旧率等。

2.小型包工队会计科目设置

(一)工程施工 相当于生产企业的“生产成本”科目。

主要核算各项目成本及毛利。下面设置“合同成本”和“毛利”两个二级明细科目。

1、工程施工——合同成本 核算工程合同成本,在合同成本下,设置以下明细科目: (1)人工费(项目/部门核算) (2)材料费(项目/部门核算) (3)机械使用费(项目/部门核算) (4)其他直接费(项目/部门核算) (5)分包成本(项目/部门核算) (6)间接费用 间接费用下设下列明细科目: 管理人员工资(项目/部门核算) 职工福利费(项目/部门核算) 固定资产使用费(项目/部门核算) 低值易耗品摊销(项目/部门核算) 办公费(项目/部门核算) 差旅费(项目/部门核算) 财产保险费(项目/部门核算) 工程保修费(项目/部门核算) 排污费(项目/部门核算) 劳动保护费(项目/部门核算) 检验试验费(项目/部门核算) 外单位管理费(项目/部门核算) 材料整理及零星运费(项目/部门核算) 材料物资盘亏及毁损(项目/部门核算) 取暖费(项目/部门核算) 其他费用(项目/部门核算) 2、工程施工——毛利 核算工程毛利,具体的设置根据企业需要选择,不一定非要设置这些会计科目。特别是间接费用,有些不需要的可以不予以设置。

(二)机械作业 该科目主要是针对建筑企业有单独的设备管理部门为各项目提供设备发生的费用及内部结算的台班的核算。相当于制造待业的“辅助生产成本”科目。

有条件的单位,可以针对本公司的设备设置单机核算,准确核算每台大型或者主要设备每个台班的耗用成本。 通常情况下,应当设置以下明细科目: 工资及附加(部门/设备核算) 燃料及动力(部门/设备核算) 折旧费(部门/设备核算) 配件及修理费(部门/设备核算) 间接费用(部门/设备核算) (三)应收账款 1、应收工程款(往来单位核算)核算根据工程进度报表或者结算的应收账款 2、应收销货款(往来单位核算)核算施工企业应收产品销售货款 3、应收质保金(往来单位核算)根据合同及结算业主暂扣的工程质保金,最好设置有到期日。

(四)应付账款 1、应付购货款(往来单位核算)核算应付购货款、设备款等。 2、应付分包款(往来单位核算)核算应付分包工程款 3、暂估应付款(往来单位核算)核算暂估入账的款项(包括材料暂估入账及分包工程款的暂估入账)。

4、应付质保金(往来单位核算)核算应付分包单位的质保金,最好设置有到期日。 (五)工程结算(往来单位/项目核算) 核算根据业主进度报表签证资料或者工程结算的款项。

(六)主营业务收入(手工账可不用以下明细科目,只需按项目设置明细科目即可) 1、目标成本 目标成本下设置以下明细科目: (1)人工费(项目/部门核算) (2)材料费(项目/部门核算) (3)机械使用费(项目/部门核算) (4)其他直接费(项目/部门核算) (5)间接费用(项目/部门核算) 2、税金(项目/部门核算) 3、劳动保护费(项目/部门核算) 4、公司管理费(项目/部门核算) 5、公司利润(项目/部门核算) 其他会计科目的设置基本与其他行业的科目设置相差不大。

3.什么是生产队

生产队,是指中国社会主义农业经济中的一种组织形式。

在国营农场中,它是劳动组织的基本单位。在农村,它是劳动群众集体所有制的合作经济,实行独立核算、自负盈亏。

生产队的土地等生产资料,归生产队集体所有。生产队在国家计划指导下,有权根据本队的实际情况因地制宜地编制生产计划,制定增产措施,指定经营管理方法;有权分配自己的产品和现金;在完成向国家交售任务的条件下,有权按国家的政策规定,处理和出多余的农副产品。

生产队作为一种组织,具体存在的时间为1958年至1984年。实行家庭联产承包责任制以后随着人民公社解体,绝大多数地区按照生产队辖域直接过渡到村民小组。

下列所述生产队的体制,指人民公社化以来大跃进以后农村地区生产队成熟的分配体制。 规模 生产队成立之初的1950年代后期,户数和辖域约为一个“甲”的规模即10户左右;由于人口的增长和家庭单位变小,到1970年代,一个生产队平均约为20农户规模;人民公社解体以前的1980年代初期一般达到25~30户的规模,人口从几十人到一百多人不等,平均人口约100人。

组织形式 生产队为生产大队管辖下的独立预算单位。每位农民其时的身份为“社员”;生产队负责人设有队长、副队长,必须配备有会计、出纳、记工员,另外还有妇女队长。

负责人中,队长和副队长每1~2年轮换,通常由社员推举或选举产生,其他负责人以推举为主,但比较固定,由受教育程度较高的人担任;队长、副队长、会计、记工员和出纳每年有适当的工分补贴。社员由生产队统一调度参加农业生产的劳动。

劳动作息 标准工作日指普通劳动的一天8小时,作息时间依照季节由生产队自行规定。全年上午作息时间多为8:00~12:00;下午作息时间依照各个季节而定,春秋二季多为下午2:00~6:00,冬季1:30~5:30,夏季2:30~6:30。

报酬 报酬以“工分”形式体现,生产队根据当年社员所获工分多少进行分配。“工分”标准的制定各地大同小异,“工分”报酬为两种形式,即针对“普通农业劳动”的标准工作日报酬和针对农忙时节或特殊劳动项目的“定额报酬”。

具体到每个劳动者(社员)的工分档次由生产队负责人会议核定,对负责人会议的核定出现异议则通过生产队组织的“社员大会”审定。 标准工作日计分标准 “普通劳动”指劳动强度不高,一般事务性的农业劳动。

记分基准以每个“标准工作日”一个男壮年劳动力为最高,多定为10~12分,即有的生产队男壮年劳动力报酬定为10分,有的定为12分。以男壮年劳动力每标准工作日12分为例,列举如下: 成年男性 男壮年劳动力12分; 一般男性劳动力则定为9分~11分; 成年女性 女性壮年劳动力为7~9分; 一般女性劳动力(中年家庭妇女)为6~7分; 学生,指高中或以下,利用周末或寒暑假参加生产队的集体劳动 高年级男性,健壮体力素质好,9~11分;其他6~9分; 高年级女性,健壮体力素质好,6~8分;其他为4~6分; 儿童,3分。

定额报酬 定额报酬,即很多生产队在农忙时节(双抢、秋收)、特殊农业项目的采取的按工作量记工的制度。这种制度只针对某一生产项目,生产队不统一工作时间,可以由几人临时组成的小组、家庭或个人为具体工作单位。

如开挖土石方按每立方米15分,水稻的早稻插秧定为每亩40分,晚稻插秧定为每亩45分;收割环节的割麦每亩定为20分,旱地脱粒每亩记45分,水田脱粒每亩50分等等方案,依照具体情况而定,相邻生产队之间存在差异。