装修门头费用计入什么(营业门店的装修费用,计入哪个科目)

1.营业门店的装修费用,计入哪个科目

请问下,你的办公室装修没有发票,如何进账?实话,外账是不能做的,因为没有发/票,那么肯定是白条进账,税局是不承认这项日常经营行为的。

如果是进内帐的,就按照“管理费用—装修费”记入

如果你还要摊销的话,一年之内,那么

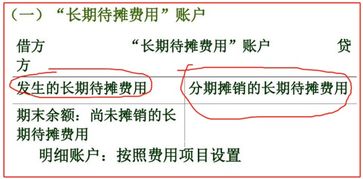

付款时:

借:待摊费用 30000

贷:银行存款(库存现金)30000

摊销时:

借:管理费用—装修费 X

贷:待摊费用 X

希望能帮到朋友您!!!

2.门头的装修费属于固定资产吗

办公楼装修费,看你公司规模,50万占公司月费用比大不大,如果较大,不应该计入当期损益。

如果公司规模大,按会计做法走管理费用是可以的。如果50万装修费对你公司来讲属于大额,那么:一、分自有(包括融资租赁租入固定资产)和经营性租入两种进行处理。

1、自有固定资产(包括融资租入)的装修费进‘固定资产-固定资产装修’,取剩余使用年限和两次装修期间较短者为折旧提取期,单独提取折旧。如果是融资租入的,折旧提取期则取剩余使用年限、剩余租赁期、两次装修期间最短者。

2、经营租入固定资产的装修费进‘经营租入固定资产改良’,取剩余租赁期和资产剩余使用年限较短者为折旧提取期,单独提取折旧。二、如果装修费用未能达到以上作用,则直接进入当期费用。

(对于办公楼进管理费用)。三、税务上,装修费用属于固定资产修理支出,税务上改良支出标准不同于会计上的标准,有三个:发生的修理费达到固定资产原值20%以上、修理后的资产使用寿命延长2年以上、修理后的固定资产被用于新的或不同的用途。

1、达到以上标准之一的,如果属于自有(包括融资租入),资产已经提足折旧的,作为递延资产处理,在不短于5年的期间内平均摊销;资产未提足折旧的,增加固定资产价值。如果属于经营租入的,作为递延资产,在不短于5年平均分摊。

2、达不到以上标准的,可在当期直接扣除。从上面可以看出,会计上和税务上对改良支出的标准是存在差异的,所以要做好相关台帐。

最后附加一点:税务上的原则是让你费用在长时间内分摊,当期少做费用,多交税。而企业财务原则是尽量将费用前期化,将所得税延迟到以后缴纳前面复杂的计算方法就是两种做法在合法情况下的的博弈所以如果会计有把握通过,在所得税汇算清缴时不被调整的话,直接做费用对企业是有利的。