新使用时间(新在什么时候全部企业都启用)

1.新会计科目在什么时候全部企业都启用

财政部规定:新会计准则2007年1月1日在上市公司开始实施;2008年开始,符合条件的国有企业开始实施;2009年争取在所有大、中型企业全面推开。

至于小型企业什么时间开始执行,还没有说。你只要不是上市公司和符合条件的国有企业,不管你属于大、中、小企业那个类型(按国经贸中小企[2003]143号文件:国家经贸委、国家发展计划委、财政部、国家统计局《中小企业标准暂行规定》划分),2008年均可暂不考虑实施新会计准则。

大中型企业可以继续执行财政部财会字[2000]25号文颁发,于2001年1月1日开始执行的《企业会计制度》,小型企业可以继续执行财会字[2004]2号文件印发、2005年1月1日执行的《小企业会计制度》。

2.最新版的会计科目表是什么时候的

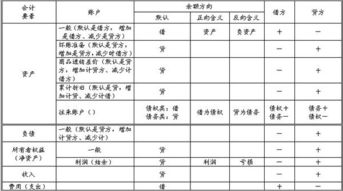

以下是新会计准则常用会计科目表经典注释:期初:(期初)资产=(期初)负债 (期初)所有者权益期内:资产(变动) 费用(发生)=负债(变动) 所有者权益(变动) 收入(取得)期末:(期末)资产=(期末)负债 (期末)所有者权益资产类1001库存现金企业的库存现金。

企业有内部周转使用备用金的,可以单独设置“备用金”科目。期末借方余额,反映企业持有的库存现金。

1002银行存款企业存入银行或者其他金融机构的各种款项。银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款、外埠存款等,在“其他货币资金”科目核算。

期末借方余额,反映企业存在银行或者其他金融机构的各种款项。1012其他货币资金企业的银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款、外埠存款等其他货币资金。

期末借方余额,反映企业持有的其他货币资金。1101交易性金融资产企业为交易目的所持有的债券投资、股票投资、基金投资等交易性金融资产的公允价值。

企业持有的直接指定为以公允价值计量且其变动计入当期损益的金融资产,也在本科目核算。期末借方余额,反映企业持有的交易性金融资产的公允价值。

1121应收票据企业因销售商品、提供劳务等而收到的商业汇票,包括银行承兑汇票、商业承兑汇票。期末借方余额,反映企业持有的商业汇票的票面金额。

1122应收账款企业因销售商品、提供劳务等经营活动而应该收取的款项。因销售商品、提供劳务等而采用递延方式收取合同或者协议价款、实质上具有融资性质的,在“长期应收款”科目核算。

期末借方余额,反映企业尚未收回的应收账款;期末贷方余额,放映企业预收的账款。 1123预付账款企业按照合同规定预付的款项。

预付款项情况不多的,也可以不设置本科目,将预付的款项直接计入“应付账款”科目。企业进行在建工程而预付的工程价款,也在本科目核算。

期末借方余额,反映企业预付的款项;期末贷方余额,反映企业尚未补付的款项。

3.新会计涉及的主要会计科目及使用说明有哪些呢?

1、设置“工程施工”科目(建筑安装企业使用)或“生产成本”科目(船舶等制造企业使用),核算实际发生的合同成本和合同毛利。

实际发生的合同成本和确认的合同毛利记入本科目的借方,确认的合同亏损记入本科目的贷方,合同完成后,本科目与“工程结算”科目对冲后结平。 2、设置“工程结算”科目,核算根据合同完工进度已向客户开出工程价款结算帐单办理结算的价款。

本科目是“工程施工”或“生产成本”科目的备抵科目,已向客户开出工程价款结算帐单办理结算的款项记入本科目的贷方,合同完成后,本科目与“工程施工”或“生产成本”科目对冲后结平。 3、设置“应收帐款”科目,核算应收和实际已收的进度款,预收的备料款也在本科目核算。

已向客户开出工程价款结算帐单应收的工程进度款记入本科目的借方,预收的备料款和实际收到的工程进度款记入本科目的贷方。 4、设置“营业收入”科目,核算当期确认的合同收入。

当期确认的合同收入记入本科目的贷方,期末,将本科目的余额全部转入“本年利润”科目,结转后,本科目应无余额。 5、设置“营业成本”科目,核算当期确认的合同费用。

当期确认的合同费用记入本科目的借方,期末,将本科目的余额全部转入“本年利润”科目,结转后,本科目应无余额。 6、设置“合同预计损失”科目。

核算当期确认的合同预计损失。当期确认的合同预计损失,记入本科目的借方,期末,将本科目的余额全部转入“本年利润”科目,结转后,本科目应无余额。

7、设置“预计损失准备”科目,核算建造合同计提的损失准备。 在建合同计提的损失准备,记入本科目的贷方,在建合同完工后,应将本科目的余额调整“营业成本”科目。

4.会计科目什么时候在我国开始使用的

楼主你好,是借贷记账法会计科目吗? 我国会计史学家研究,认为借贷记账法是从日本传入中国的。

《财务会计手册》说“一九0五年,我国从日本引进西方的借贷记账法,起初在银行界和铁路界应用。”(见该书55页,辽宁人民出版社)汪一凡先生著的《改良现代会计方案:科学化的探讨》书中的“复式记账的百年演变史”第三节:“谢霖首次引入‘借/贷’”为标题的文中说,“到了1907年,留日的中国学生谢霖和孟森在东京出版中文著作《银行簿记学》,首次将‘借\贷’符号引入中国。”

(见该书135页,中国财政经济出版社)郭道扬先生的《中国会计史稿(下)》也是这样说,“通过《银行簿记学》一书,首次将借、贷这对记账符号及其借方与贷方的明确意义引入中国,使中国会计界人士开始对借贷记账法有明确的了解。”(见该书325页,中国财政经济出版社)他们考察,中国开始使用借贷记账法的时间大致相同。

随后几十年间,中国对借贷记账法,争论颇多,形成借贷记账法,收付记账法和增减记账法,出现同时使用的局面。 1993年借改革开放之机,与国际惯例接轨,又恢复了“借贷记账法”。

其实,我们都很盲目,没有看到,在现代会计电算化时代,不能用手工绝对数记数,算盘计算的记账方法,计算机需要的是,有正负符号的数字输入记账,才能适合计算机自动四则运算的要求。这里的账簿,需要使用“借贷余”三栏式,有每笔记账进行“原有数±发生数=现有数”的计算格式。

这是会计电算化技术进步的必然,是科学发展观的必然。 复式记账的目标,是通过“记账凭证”记入相对账户的分类账簿,然后编制会计报表。

这就是会计信息系统,是检查现实,决策未来的根据。

5.最新版的会计科目表是什么时候的

以下是新会计准则常用会计科目表经典注释: 期初:(期初)资产=(期初)负债+(期初)所有者权益 期内:资产(变动)+费用(发生)=负债(变动)+所有者权益(变动)+收入(取得) 期末:(期末)资产=(期末)负债+(期末)所有者权益 资产类 1001 库存现金 企业的库存现金。

企业有内部周转使用备用金的,可以单独设置“备用金”科目。期末借方余额,反映企业持有的库存现金。

1002 银行存款 企业存入银行或者其他金融机构的各种款项。银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款、外埠存款等,在“其他货币资金”科目核算。

期末借方余额,反映企业存在银行或者其他金融机构的各种款项。 1012 其他货币资金 企业的银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款、外埠存款等其他货币资金。

期末借方余额,反映企业持有的其他货币资金。 1101 交易性金融资产 企业为交易目的所持有的债券投资、股票投资、基金投资等交易性金融资产的公允价值。

企业持有的直接指定为以公允价值计量且其变动计入当期损益的金融资产,也在本科目核算。期末借方余额,反映企业持有的交易性金融资产的公允价值。

1121 应收票据 企业因销售商品、提供劳务等而收到的商业汇票,包括银行承兑汇票、商业承兑汇票。期末借方余额,反映企业持有的商业汇票的票面金额。

1122 应收账款 企业因销售商品、提供劳务等经营活动而应该收取的款项。因销售商品、提供劳务等而采用递延方式收取合同或者协议价款、实质上具有融资性质的,在“长期应收款”科目核算。

期末借方余额,反映企业尚未收回的应收账款;期末贷方余额,放映企业预收的账款。 1123 预付账款 企业按照合同规定预付的款项。

预付款项情况不多的,也可以不设置本科目,将预付的款项直接计入“应付账款”科目。企业进行在建工程而预付的工程价款,也在本科目核算。

期末借方余额,反映企业预付的款项;期末贷方余额,反映企业尚未补付的款项。 1131 应收股利 企业应该收取的现金股利或者其他单位分配的利润。

期末借方余额,反映企业尚未收回的现金股利或者利润。 1132 应收利息 企业的交易性金融资产、持有至到期投资、可供出售金融资产等等应该收取的利息。

企业购入的一次还本付息的持有至到期投资在持有期间所取得的利息,在“持有至到期投资”科目核算。期末借方余额,反映企业尚未收回的利息。

1221 其他应收款 企业除应收票据、应收账款、预付账款、应收股利、应收利息、长期应收款等等以外的其他各种应收、暂付的款项。期末借方余额,反映企业尚未收回的其他应收款项。

1231 坏账准备 企业应收款项的坏账准备。期末贷方余额,反映企业已计提但尚未转销的坏账准备。

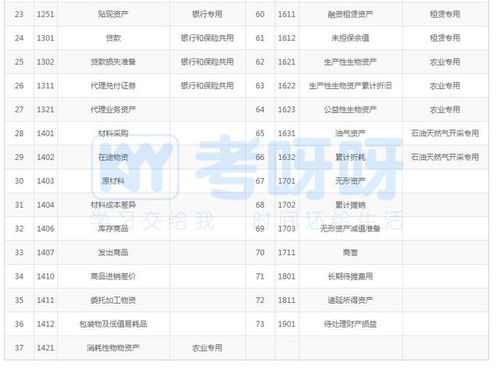

1321 代理业务资产 企业因不承担风险的代理业务而形成的资产,包括受托理财业务进行的证券投资和受托贷款等。企业采用收取手续费方式受托代销的商品,可以将本科目改为“1321 受托代销商品”科目。

期末借方余额,放映企业代理业务资产的价值。 1401 材料采购 企业采用计划成本进行材料日常核算而购入的材料的采购成本。

采用实际成本进行材料日常核算而购入的材料的采购成本,在“在途物资”科目核算。委托外单位加工材料、商品的加工成本,在“委托加工物资”科目核算。

购入的工程用材料,在“工程物资”科目核算。期末借方余额,反映企业在途材料的采购成本。

1402 在途物资 企业采用实际成本(或者进价)进行材料、商品等物资日常核算、货款已付但尚未验收入库的在途物资的采购成本。期末借方余额,反映企业在途材料、商品等物资的采购成本。

1403 原材料 企业库存的各种材料,包括原料及主要材料、辅助材料、外购半成品(外购件)、修理用备件(备品备件)、包装材料、燃料等的计划成本或者实际成本。收到来料加工装配业务的原料、零件等,应当设置备查簿进行登记。

期末借方余额,反映企业库存材料的计划成本或者实际成本。 1404 材料成本差异 企业采用计划成本进行日常核算的材料的计划成本与实际成本的差额。

企业也可以在“原材料”、“周转材料”等科目设置“成本差异”明细科目。期末借方余额,反映企业库存材料等的实际成本大于计划成本的差异;期末贷方余额,反映企业库存材料等的实际成本小于计划成本的差异。

1405 库存商品 企业库存的各种商品的实际成本(或者进价)或者计划成本(或者售价),包括库存产成品、外购商品、存放在门市部准备出售的商品、发出展览的商品以及寄存在外的商品等。接受来料加工制造的代制品、为外单位加工修理的代修品,在制造、修理完成而验收入库之后,视同企业的产成品,也通过本科目核算。

期末借方余额,反映企业库存商品的实际成本(或者进价)或者计划成本(或者售价)。 1406 发出商品 企业未满足收入确认条件但已经发出的商品的实际成本(或者进价)或者计划成本(或者售价)。

采用支付手续费方式委托其他单位代销的商品,也可以单独设置“委托代销商品”科目。期末借方余额,反映企业发出的商品的实际成本(。