待岗职工工资核算(职工薪酬核算的会计分录怎么做)

1.职工薪酬核算的会计分录怎么做

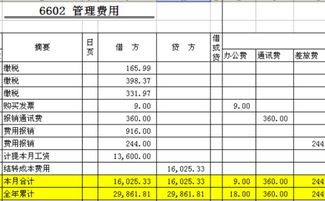

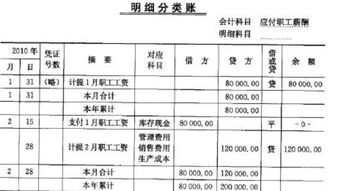

应付职工薪酬会计分录总结如下:(1) 工资分配时借:管理费用-工资销售费用-工资…… 贷:应付职工薪酬-工资(2) 工资发放时借:应付职工薪酬-工资贷:其他应付款-社保-医疗(个人负担部分) 其他应付款-社保-失业(个人负担部分) 其他应付款-社保-养老(个人负担部分) …… 其他应付款-公积金(个人负担部分)应交税费-个人所得税银行存款(实际发放部分)(3) 缴纳社保和公积金时:A:先提企业负担部分到应付职工薪酬借:管理费用-社保-各社保明细销售费用-社保-各社保明细……贷:应付职工薪酬-社保-养老(企业负担部分) 应付职工薪酬-社保-失业(企业负担部分) 应付职工薪酬-社保-医疗(企业负担部分) 应付职工薪酬-社保-工伤(企业负担部分) …… 应付职工薪酬-公积金(企业负担部分)B:缴纳社保、公积金和个人所得税借:其他应付款-社保-医疗(个人负担部分) 其他应付款-社保-失业(个人负担部分) 其他应付款-社保-养老(个人负担部分) …… 其他应付款-公积金(个人负担部分)应交税费-个人所得税 应付职工薪酬-社保-养老(企业负担部分) 应付职工薪酬-社保-失业(企业负担部分) 应付职工薪酬-社保-医疗(企业负担部分) 应付职工薪酬-社保-工伤(企业负担部分) …… 应付职工薪酬-公积金(企业负担部分) 贷:银行存款。

2.员工主动要求待岗,工资该如何结算

员工主动要求待岗,如果用人单位同意,用人单位需要依法每月支付放假工资。如果用人单位拒绝劳动者要求,则不需要发放其待岗工资,劳动者无故旷工,用人单位可以按照《劳动合同法》第39条规定与劳动者解除劳动合同,不需要支付经济补偿金。

《劳动合同法》

第三十九条 劳动者有下列情形之一的,用人单位可以解除劳动合同:

(一)在试用期间被证明不符合录用条件的;

(二)严重违反用人单位的规章制度的;

(三)严重失职,营私舞弊,给用人单位造成重大损害的;

(四)劳动者同时与其他用人单位建立劳动关系,对完成本单位的工作任务造成严重影响,或者经用人单位提出,拒不改正的;

(五)因本法第二十六条第一款第一项规定的情形致使劳动合同无效的;

(六)被依法追究刑事责任的。

3.应付职工薪酬核算的分录怎么做

新会计准则:《企业会计准则第9号-职工薪酬》

总的原则:

公司为职工承担的各种费用都归属应付职工薪酬科目核算;进费用的全部应为公司承担部分;其他应付款/应交税费科目核算的都是公司代扣代缴的个人部分;

计提时:

借:费用类科目——工资

(工资应发数)

贷:应付职工薪酬——工资

(工资应发数)

借:费用类科目——五险一金

(公司承担部分)

贷:应付职工薪酬——五险一金 (公司承担部分)

发放时:

借:应付职工薪酬——工资

(应发数)

贷:银行存款

(实发数)

其他应付款——社保

(个人负担部分)(公司代扣代缴)

其他应付款——住房公积金(个人负担部分)(公司代扣代缴)

应交税费——个人所得税

(个人负担部分)(公司代扣代缴)

上缴五险一金:

借:应付职工薪酬——五险一金 (公司承担部分)

贷:银行存款

(公司承担的五险一金)

借:其他应付款——社保

(个人负担部分)

(公司代扣代缴)

其他应付款——住房公积金 (个人负担部分)

(公司代扣代缴)

应交税费——个人所得税 (个人负担部分)

(公司代扣代缴)

贷:银行存款

(个人实际负担的五险一金)(公司代缴)