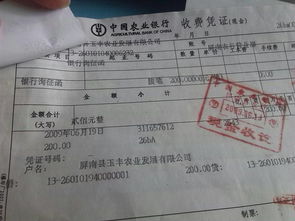

询证函(银行询证函和支付密码器的费用应记入什么科目)

1.银行询证函和支付密码器的费用应记入什么科目

1、银行询证函和支付密码器的费用可以计入财务费用科目;2、具体会计分录是:借:财务费用-手续费 贷:银行存款3、财务费用指企业在生产经营过程中为筹集资金而发生的筹资费用。

包括企业生产经营期间发生的利息支出(减利息收入)、汇兑损益(有的企业如商品流通企业、保险企业进行单独核算,不包括在财务费用)、金融机构手续费,企业发生的现金折扣或收到的现金折扣等。但在企业筹建期间发生的利息支出,应计入开办费;为购建或生产满足资本化条件的资产发生的应予以资本化的借款费用,在“在建工程”、“制造费用”等账户核算。

2.审计中哪些会计科目需要用到询证函

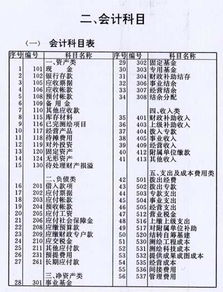

银行存款 (银行询证函)

应收账款、其他应收款、预付账款、应付账款、其他应付款、预收账款等(往来询证函)

存货(委托代管存货询证函)

预计负债、或有负债(法律询证函)

关联方交易

中国注册会计师审计准则第1312号——函 证

第七条 注册会计师应当对银行存款、借款(包括零余额账户和在本期内注销的账户)及与金融机构往来的其他重要信息实施函证。

第八条

注册会计师应当对应收账款实施函证,……

第九条

函证的内容通常还涉及下列账户余额或其他信息:

(一)短期投资;

(二)应收票据;

(三)其他应收款;

(四)预付账款;

(五)由其他单位代为保管、加工或销售的存货;

(六)长期投资;

(七)委托贷款;

(八)应付账款;

(九)预收账款;

(十)保证、抵押或质押;

(十一)或有事项;

(十二)重大或异常的交易。

3.作为被审计单位,银行询证函的费用应计入管理费用还是财务费用

财务费用,这属于金融机构履行业务的手续费,做财务费用-手续费处理。

银行询证费一般是在开办期间发生的费用,应先记入:

借:长期待摊费用-开办费

贷:银行

摊销时:

借:管理费用-办公费

贷:长期待摊费用-开办费

询证函是由审计师(或其他鉴证业务执行人)以被审计者的名义向被询证人发出的,用以获取被询证人对于被审计者相关信息或现存状况的声明。发生的询证函手续费应计入管理费用科目,二级科目“办公费‘’科目核算。

扩展资料:

企业应通过“管理费用”科目,核算管理费用的发生和结转情况。该科目借方登记企业发生的各项管理费用,贷方登记期末转入“本年利润”科目的管理费用,结转后该科目应无余额。该科目按管理费用的费用项目进行明细核算。

企业在筹建期间发生的开办费,包括人员工资、办公费、培训费、差旅费、印刷费、注册登记费等,借记“管理费用”科目,贷记“银行存款”科目;企业行政管理部门人员的职工薪酬,借记“管理费用”科目,贷记“应付职工薪酬”科目;

企业按规定计算确定的应交矿产资源补偿费,借记“管理费用”科目,贷记“应交税费”等科目;企业行政管理部门发生的办公费、水电费、差旅费等以及企业发生的业务招待费、咨询费、研究费用等其他费用,借记“管理费用”科目,贷记“银行存款”、“研发支出”等科目。

期末,应将“管理费用”科目余额转入“本年利润”科目,借记“本年利润”科目,贷记“管理费用”科目。

参考资料来源:搜狗百科-管理费用