商业常用(商业公司常用的与明细)

1.商业公司常用的会计科目与明细

商业企业的会计科目如下:

一)资产类:现金,银行存款,短期投资,应收票据,应收账款,坏账准备,预付账款,其他应收款,商品采购,库存商品,商品进销差价,商品削价准备,待摊费用,长期投资,固定资产,累计折旧,固定资产清理,在建工程,待处理财务损溢

二)负债类:短期借款,应付票据,应付账款,预收账款,其他应付款,应付工资,应付福利费,应交税金,应付利润,预提费用,长期借款

三)所有者权益类:实收资本,资本公积,盈余公积,本年利润,利润分配

四)损益类:主营业务收入,主营业务成本,主营业务税金及附加,营业费用,其他业务收入,其他业务支出,管理费用,财务费用,投资收益,营业外收入,营业外支出,所得税。

2.商业会计有哪些科目

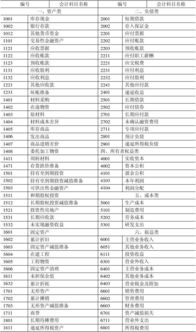

一、资产类 二、负债类 三、所有者权益 四、成本类 五、损益类 工业 商业 科目名称 工业 商业 科目名称 工业 商业 科目名称 工业 商业 科目名称 工业 商业 科目名称 101 101 现金 201 201 短期借款 301 301 实收资本 401 401 生产成本 501 501 主营业务收入 102 102 银行存款 202 203 应付票据 311 311 资本公积 405 405 制造费用 502 511 主营业务成本 109 109 其他货币资金 203 204 应付帐款 313 313 盈余公积 503 517 营业费用 111 111 短期投资 204 206 预收帐款 321 321 本年利润 504 521 主营业务税金 112 121 应收票据 209 211 其他应付款 322 322 利润分配 511 541 其他业务收入 113 122 应收帐款 211 215 应付工资 512 545 其他业务支出 114 125 坏帐准备 214 216 应付福利费 521 551 管理费用 115 126 预付帐款 221 221 应交税金 522 555 财务费用 119 129 其他应收款 229 229 其他应交款 541 571 营业外收入 121 131 商品采购 231 231 预提费用 542 575 营业外支出 122 135 库存商品 241 251 长期借款 550 580 所得税 139 159 待摊费用 161 171 固定资产 181 185 递延资产。

3.商业企业都常用哪些会计科目?

一、资产类

现金 银行存款投资 应收票据 应收股利 应收利息 应收账款 其他应收款 坏账准备 预付账款 包装物 低值易耗品 库存商品 商品进销差价 委托代销商品 受托代销商品 存货跌价准备 分期收款发出商品 待摊费用 长期股权投资 长期债权投资

长期投资减值准备 固定资产 累计折旧 在建工程 固定资产清理

无形资产 无形资产减值准备 长期待摊费用 待处理财产损溢

二、负 债 类

短期借款 应付票据 应付帐款 预收帐款 代销商品款 应付工资 应付福利费 应付股利 应交税金 其他应交款 其他应付款 预提费用

长期借款 应付债券 长期应付款 专项应付款 递延税款

三、所有者权益类

实收资本(或股本) 资本公积 盈余公积 本年利润 利润分配

四、损益类

商品销售收入 其他业务收入 投资收益 补贴收入 营业外收入 商品销售成本 主营业务税金及附加 其他业务支出 营业费用 管理费用 财务费用 营业外支出 所得税 以前年度损益调整

4.商业企业的会计科目有哪些

二、工业会计科目

(一)资产类

1 │ 101 │ 现金

2 │ 102 │ 银行存

3 │ 109 │ 其他货币资金

4 │ 111 │ 短期投资

5 │ 112 │ 应收票据

6 │ 113 │ 应收账款

7 │ 114 │ 坏账准备

8 │ 115 │ 预付账款

9 │ 118 │ 应收补贴款

10 │ 119 │ 其他应收款

11 │ 121 │ 材料采购

12 │ 123 │ 原材料

13 │ 128 │ 包装物

14 │ 129 │ 低值易耗品

15 │ 131 │ 材料成本差异

16 │ 133 │ 委托加工材料

17 │ 135 │ 自制半成品

18 │ 137 │ 产成品

19 │ 138 │ 分期收款发出商品

20 │ 139 │ 待摊费用

21 │ 151 │ 长期投资

22 │ 161 │ 固定资产

23 │ 165 │ 累计折旧

24 │ 166 │ 固定资产清理

25 │ 169 │ 在建工程

26 │ 171 │ 无形资产

27 │ 181 │ 递延资产

28 │ 191 │ 待处理财产损溢

29 │ 195 │ 待转销汇兑损益

(二)负债类

30 │ 201 │ 短期借款

31 │ 202 │ 应付票据

32 │ 203 │ 应付账款

33 │ 204 │ 预收账款

34 │ 209 │ 其他应付款

35 │ 211 │ 应付工资

36 │ 214 │ 应付福利费

37 │ 221 │ 应交税金

38 │ 223 │ 应付利润

39 │ 229 │ 其他应交款

40 │ 231 │ 预提费用

41 │ 241 │ 长期借款

42 │ 251 │ 应付债券

43 │ 261 │ 长期应付款

44 │ 270 │ 递延税款

45 │ 272 │ 专项应付款

46 │ 275 │ 住房周转金

(三)所有者权益类

47 │ 301 │ 实收资本

48 │ 311 │ 资本公积

49 │ 313 │ 盈余公积

50 │ 321 │ 本年利润

51 │ 322 │ 利润分配

(四)成本类

52 │ 401 │ 生产成本

53 │ 405 │ 制造费用

│ │ 五、损益类

54 │ 501 │ 产品销售收入

55 │ 502 │ 产品销售成本

56 │ 503 │ 产品销售费用

57 │ 504 │ 产品销售税金及附加

58 │ 511 │ 其他业务收入

59 │ 512 │ 其他业务支出

60 │ 521 │ 管理费用

61 │ 522 │ 财务费用

62 │ 531 │ 投资收益

63 │ 532 │ 补贴收入

64 │ 541 │ 营业外收入

65 │ 542 │ 营业外支出

66 │ 550 │ 所得税

67 │ 560 │ 以前年度损益调整

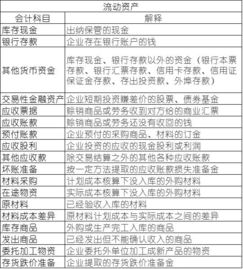

5.一般商业常用的会计科目有哪些

库存现金

银行存款

其它货币资金

交易性金融资产

短期投资

应收票据

应收帐款

预付帐款

其它应收款

商品采购

库存商品

分期收款发出商品

包装物

低值易耗品

长期投资

固定资产

累计折旧

固定资产清理

在建工程

待处理财产损益

二、负债类

短期借款

应付票据

应付帐款

预收帐款

其它应付款

应付职工薪酬

应付福利费

应交税金

应付股利

其它应交款

长期借款

长期应付款

三、所有者权益

实收资本

资本公积

盈余公积

本年利润

利润分配

四、损益类

商品销售收入

销售折扣与折让

商品销售成本

商品销售税金与附加

代购代销收入

其它业务收入

其它业务支出

营业费用

管理费用

财务费用

投资收益

营业外收入

营业外支出

所得税费用

6.商业企业的会计科目有哪些

一、资产类 现金 银行存款 其他货币资金 短期投资 应收票据 应收股利 应收利息 应收账款 其他应收款 坏账准备 预付账款 包装物 低值易耗品 库存商品 商品进销差价 委托代销商品 受托代销商品 存货跌价准备 分期收款发出商品 待摊费用 长期股权投资 长期债权投资 长期投资减值准备 固定资产 累计折旧 在建工程 固定资产清理 无形资产 无形资产减值准备 长期待摊费用 待处理财产损溢 二、负 债 类 短期借款 应付票据 应付帐款 预收帐款 代销商品款 应付工资 应付福利费 应付股利 应交税金 其他应交款 其他应付款 预提费用 长期借款 应付债券 长期应付款 专项应付款 递延税款 三、所有者权益类 实收资本(或股本) 资本公积 盈余公积 本年利润 利润分配 四、损益类 商品销售收入 其他业务收入 投资收益 补贴收入 营业外收入 商品销售成本 主营业务税金及附加 其他业务支出 营业费用 管理费用 财务费用 营业外支出 所得税 以前年度损益调整 。

7.商业企业都会涉及哪些会计分录

商业企业涉及的主要会计分录:

1、采购

借:库存商品

应缴税费—应交增值税(进项税额)

贷:库存现金 / 银行存款 / 应付账款

2、计提工资

借:销售费用

贷:应付职工薪酬—工资

3、发生的水电费、房租、消耗等

借:销售费用

贷:现金 / 银行存款 / 应付账款

4、计提折旧

借:销售费用

贷:累计折旧

5、销售收入

借:库存现金 / 银行存款 / 应收账款

贷:主营业务收入

应缴税费—应交增值税(销项税额)

6、月末,计提附加税(增值税不在本科目核算)

借:主营业务税金及附加

贷:应交税费—应交城建税

应交税费—应交教育费附加

应交税费—应交地方教育费附加

7、月末,结转销售商品成本和税金

借:主营业务成本

贷:库存商品

借:本年利润

贷:主营业务成本

主营业务税金及附加

8、月末,结转本月收入

借:主营业务收入

贷:本年利润

9、月末,结转本月费用

借:本年利润

贷:销售费用

10、月末,结转增值税

借:应交税费—应交增值税

贷:应交税费—未交增值税

扩展资料:

企业销售收入的确定,应遵循权责发生制的原则,企业应当在发生商品、提供劳务,同时收讫价款或取得索取价款的凭据时,确认销售收入的实现。

⑴采取交款提货销售方式,无论产品(商品)是否发出,只要货款已经收到,发票账单和提货单已经交于购货方,即作为销售收入的实现。

⑵采取预收货款销售方式,在收到购货单位的预收货款。产品(商品)已经发出时,作为销售收入的实现。

⑶采取赊销和分期收款销售方式,以本期实际收到的价款或以合同约定的本期应收价款确认销售收入的实现。

⑷采取托收承付或委托银行收款销售方式,在发出产品(商品)并办妥托收手续时,确认销售收入的实现。

⑸采取委托代销方式,收到代销单位的代销清单时,确认销售收入的实现。

加⑸ 采取委托代销方式 分两种情况,一种是买断代销,应当有和代销商签订相关凭证后计入该企业的收入;另一种按代销商的业绩会费的,才是收到代销单位的代销清单时,确认销售收入的实现。

⑹采取商业汇票结算销售方式,以收到购货方开出并承兑的商业汇票时,确认销售收入的实现。

⑺采取自营出口销售方式,陆运以取得承运货物收据或铁路运单;海运以取得出口装船提单;空运以取得运单,并向银行办理出口账单后,确认销售收入的实现。

⑻采取委托外贸代理出口销售方式,以收到外贸企业代办的运单和银行账单凭证时,确认销售收入的实现。

⑼采取为其他单位加工、制造大型机器设备、船舶和提供劳务的销售方式,持续时间在1年以上的,按完工进度或实际完成工程量,确认销售收入的实现。

参考资料来源:搜狗百科-主营业务收入

8.商业公司常用的会计科目与明细

商业企业的会计科目如下:一)资产类:现金,银行存款,短期投资,应收票据,应收账款,坏账准备,预付账款,其他应收款,商品采购,库存商品,商品进销差价,商品削价准备,待摊费用,长期投资,固定资产,累计折旧,固定资产清理,在建工程,待处理财务损溢二)负债类:短期借款,应付票据,应付账款,预收账款,其他应付款,应付工资,应付福利费,应交税金,应付利润,预提费用,长期借款三)所有者权益类:实收资本,资本公积,盈余公积,本年利润,利润分配四)损益类:主营业务收入,主营业务成本,主营业务税金及附加,营业费用,其他业务收入,其他业务支出,管理费用,财务费用,投资收益,营业外收入,营业外支出,所得税。

9.商业会计要学哪些科目

一、会计学专业基础课

《高等数学》、《概率论与数理统计》、《大学语文》、《程序设计》、《管理学导论》、《财务管理》、《运筹学》、《营销管理》、《管理信息系统》、《运营管理》、《会计软件应用》、《中级财务会计》、《成本管理会计》、《税法》、《经济法》、《西方经济学》。

二、专业课

《会计学》、《审计学》、《高级财务会计》、《中级财务管理》、《国际会计》、《财务报表分析》。

三、专业选修课

《会计制度设计》、《文献检索》、《专业外语》、《人力资源会计》、《社会会计》、《保险学》、《税务会计》、《会计专题研究》、《会计与审计案例》、《会计职业道德》、《管理控制系统》、《行业比较会计》、《ZF与非盈利组织会计》、《会计与审计法律专题》、《会计史》、《银行会计》、《管理咨询》、《会计与审计实务》、《ERP原理及应用》、《应用统计软件》、《公司治理与会计信息》、《内部控制理论与实践》、《金融衍生工具》、《会计信息与资本市场》。