企业债权清册(企业破产清算有关设置及账务处理方法有哪些)

1.企业破产清算有关会计科目设置及账务处理方法有哪些

一、起点和终点的不同企业会计在企业经过工商注册成立后,会计开始建账,建立新账时各个科目的起点均为零。

会计要根据《企业会计制度》的规定设立会计科目;核算生产成本、财务费用、管理费用;核算利润;进行利润分配等。随着企业的不断发展壮大,最终达到资本积累的目的。

而破产清算会计是破产企业在宣告破产并成立破产清算审计组后开始工作。破产清算会计建账的起点是以企业破产前专项审计报告为基准数,应当在清算开始日另立新账。

会计应接受清算组的指导,协助清算组对企业的各种资产(包括流动资产、固定资产、长期投资、无形资产及其他资产)进行全面的清理登记,编造清册;同时,对各项资产损失、债权债务进行全面核定查实。破产清算会计要根据财政部关于《国有企业试行破产有关会计处理问题暂行规定》的通知进行会计处理。

破产企业经过破产清算后,账务各个科目最终归为零。破产清算的过程也就是如何将破产企业的债权、债务和资产归为零的过程。

会计账务将记录这一全过程。破产案件终结后,经过工商注销,标志着破产企业的消亡。

二、会计原则不同企业财务会计的原则之一是持续经营的原则。会计记帐要有连续性,不得因为企业会计人员的更换而中断。

企业在发展、在持续经营,会计就要连续的反映企业生产、经营的全过程。而破产清算会计的原则之一是一次性原则。

从清算之日开始,到清算终结,破产企业经过清算后账务各个科目最终归为零,企业消亡,会计工作终止。三、设置会计科目不同在设置会计科目方面,破产清算会计与企业会计是有区别的,企业会计要严格按照《企业会计制度》的规定设置会计科目;而企业破产进入清算阶段后,会计要根据“财政部关于《国有企业试行破产有关会计处理问题暂行规定》的通知”进行会计处理,在设置会计科目和结转期初余额时有些科目需要合并。

2.债权债务科目核算内容有哪些?

为了核算企业发生的各项债权债务,需设置“应收帐款”、“预收帐款”、“应付帐款”、“预付帐款”和“其他应收款”、“其他应付款”、“应交税金”、“短期借款”、“内部往来”、“专项应付款”、“长期借款”及“长期应付款”、“预计负债”等科目。

为方便日后查帐,对于同一笔债权债务业务的金额不要在“应收帐款”和“预收帐款”、“预付帐款”和“应付帐款”、“其他应收款”和“其他应付款”两边挂帐,应把发生的业务金额放在同一个债权债务科目的同一单位名称下,期末根据余额方向再进行调整。 下面分别叙述以上科目的核算方法。

⑴应收帐款 本科目主要核算与业主办理工程结算,应向业主收取的验工计价款。本科目下设二个二级明细科目,即应收工程款和应收质量保证金,二级科目下按业主名称设三级明细科目。

①与业主办理验工计价,结算单中业主扣质量保证金、甲供料款、预付款及代扣税金及附加、借:应收帐款-应收工程款-xx业主 -应收质量保证金-xx业主 贷:工程结算 ⑵预收帐款 本科目主要核算预收业主工程款、备料款等,本科目下设二个二级明细科目,即预收工程款和预收备料款,二级科目下按业主名称设三级明细科目。 ①按合同规定向业主预收工程款、备料款 借:银行存款 贷:预收帐款-预收工程款-xx业主 -预收备料款-xx业主 ⑶预付帐款 本科目主要核算预付供货单位材料款、协力队伍分包工程款和对外租入机械设备租赁费。

下设三个二级明细科目即预付购货款、预付工程款和其他,二级明细科目下按单位名称设三级明细科目。 按照有关规定严禁支付预付款,预付款的支付必须严格按桥一财(2005)32号文《中铁大桥局集团一公司资金支付规则》规定办理。

①因购货而预付的款项、预付分包工程款和预付租赁费 借:预付帐款-预付购货款-xx单位-预付工程款-xx单位-其他-xx单位贷:银行存款 ⑷应付帐款 本科目主要核算应付供货单位材料款、协力队伍分包工程款和对外结算的租入机械设备租 赁费等,下设三个明细科目即应付购货款、应付工程款和其他,二级科目下按单位名称设三级 4 明细科目。 ②购入材料验收入库,货款尚未支付,应根据有关凭证借:物资采购 贷:应付帐款-应付购料款-xx单位 ⑸其他应收款 本科目主要核算除应收票据、应收帐款、预付帐款等以外的其他各种应收、暂付款项,具 体包括:应收的各种赔款、罚款;应收出租包装物租金;应向职工收取的各种垫付款;存出保证金;预付帐款转入;与公司工会往来;其他各种应收、暂付款项。

根据不同的经济业务内容设置二级明细科目。核算与公司工会往来时,季末应与工会核对相符后余额转公司财务部。

①发生各种其他应收款项借:其他应收款贷:现金 银行存款等 ⑹其他应付款 本科目主要核算除应付票据、应付帐款、预收帐款等以外的其他各种应付、暂收款项,具 体包括:应付包装物租金;职工未按时领取的工资;存入保证金;应付、暂收所属单位、个人的款项;其他各种应付、暂收款项。 根据不同的经济业务内容设置二级明细科目。

①发生各种其他应付款项借:现金 银行存款等贷:其他应付款 ⑺应交税金 5、本科目核算应交的各种税金,施工企业主要包括所得税、营业税、城市维护建设税、个人 所得税、资源税、土地增值税、车船使用税、房产税等,应缴纳的印花税、耕地占用税以及其他不需要预计应交数的税金,不在本科目核算。 ①根据完工程度计算的本期主营业务收入和其他业务收入计提营业税及附加借:主营业务税金及附加 或:其他业务支出 贷:应交税金-营业税 -城市维护建设税其他应交款-教育费附加 ⑻短期借款 本科目主要核算企业向银行或其他金融机构等借入的期限在1年以下(含1年)的各种借款。

借入期限在1年以上的各种借款,在“长期借款”科目核算,不在本科目核算。本科目应按借款种类进行明细核算,期末贷方余额反映未偿还的短期借款的本金。

发生的短期借款利息应当计入当期财务费用。 ①借入各种短期借款 借:银行存款贷:短期借款 ⑼内部往来 本科目主要核算本集团公司内部单位之间发生的债权债务,本科目应按内部同级单位和上下级单位设二级明细科目,在二级明细科目下按内部单位名称进行明细核算。

发生债权的经济业务记本科目的借方,发生债务的经济业务记本科目的贷方,一般由债权单位向债务单位发送列帐通知书,季末,各位往来要核对相符并办理签认手续,其中,一公司内部单位间往来核对相符后余额转公司财务部,并由债权单位向公司财务部发送列帐通知书。 ㈠财务部发生内部往来业务 ①为项目部垫付各种款项 借:内部往来-单位间往来-甲单位-乙单位-丙单位贷:银行存款现金 ㈡项目部发生内部往来业务 ①为其他项目部和公司财务部垫付各种款项借:内部往来-上下级往来-财务部-单位间往来-甲单位-乙单位-丙单位贷:银行存款现金 附件:列帐通知书、支付凭证、报销单等 ②收到其他项目部和公司财务部转来代付、代列有关款项 7、借:有关科目 贷:内部往来-上下级往来-财务部 -单位间往来-甲单位 -乙单位-丙单位附件:列帐通知书、支付凭证、报销单等 ③季末,与其他项目部往来相符余额。

3.企业破产清算有关会计科目设置及账务处理方法有哪些

一、起点和终点的不同企业会计在企业经过工商注册成立后,会计开始建账,建立新账时各个科目的起点均为零。

会计要根据《企业会计制度》的规定设立会计科目;核算生产成本、财务费用、管理费用;核算利润;进行利润分配等。随着企业的不断发展壮大,最终达到资本积累的目的。

而破产清算会计是破产企业在宣告破产并成立破产清算审计组后开始工作。破产清算会计建账的起点是以企业破产前专项审计报告为基准数,应当在清算开始日另立新账。

会计应接受清算组的指导,协助清算组对企业的各种资产(包括流动资产、固定资产、长期投资、无形资产及其他资产)进行全面的清理登记,编造清册;同时,对各项资产损失、债权债务进行全面核定查实。破产清算会计要根据财政部关于《国有企业试行破产有关会计处理问题暂行规定》的通知进行会计处理。

破产企业经过破产清算后,账务各个科目最终归为零。破产清算的过程也就是如何将破产企业的债权、债务和资产归为零的过程。

会计账务将记录这一全过程。破产案件终结后,经过工商注销,标志着破产企业的消亡。

二、会计原则不同企业财务会计的原则之一是持续经营的原则。会计记帐要有连续性,不得因为企业会计人员的更换而中断。

企业在发展、在持续经营,会计就要连续的反映企业生产、经营的全过程。而破产清算会计的原则之一是一次性原则。

从清算之日开始,到清算终结,破产企业经过清算后账务各个科目最终归为零,企业消亡,会计工作终止。三、设置会计科目不同在设置会计科目方面,破产清算会计与企业会计是有区别的,企业会计要严格按照《企业会计制度》的规定设置会计科目;而企业破产进入清算阶段后,会计要根据“财政部关于《国有企业试行破产有关会计处理问题暂行规定》的通知”进行会计处理,在设置会计科目和结转期初余额时有些科目需要合并。

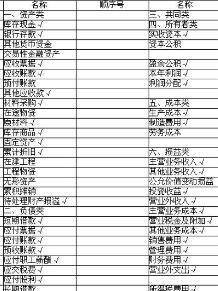

4.破产清算会计的23个科目是哪些

清算组的会计处理

(一)设置会计科目

1.资产类

现金。

银行存款。

应收票据。

应收款。

材料。

半成品。

产成品。

投资。

固定资产。

在建工程。

无形资产。

2.负债类

借款。

应付票据。

应付工资。

应付福利费。

应交税金。

应付利润。

其他应交款。

应付债券。

其他应付款。

3.清算损益类

清算费用。

土地转让收益。

清算损益。

破产清算是指宣告股份有限公司破产以后,由清算组接管公司,对破产财产进行清算、评估和处理、分配。清算组由人民法院依据有关法律的规定,组织股东、有关机关及有关专业人士组成。所谓有关机关一般包括国有资产管理部门、政府主管部门、证券管理部门等,专业人员一般包括会计师、律师、评估师等。

5.企业破产清算,应把握哪些会计原则

作为财务会计的一个特殊分支,破产清算会计是以现有的各种会计方法为基础,以破产法律制度为依据,反映和监督企业破产清算过程中的各种会计事项,对破产财产、破产债权、破产净资产、破产损益等进行确认、计量、记录和报告的一种程序和方法。破产清算会计也要遵循传统会计的一般原则,但为了规范破产会计行为,维护债权人、债务人及投资人的合法权益,破产清算会计又有自己特有的原则。

合法性原则。合法性原则是指破产会计应以法律规定为准绳,严格按破产法、公司法、民法通则、民事诉讼法等规定组织破产会计核算,对破产财产进行合法处置。这是因为企业破产及其清算不仅是一种经济行为,更重要的是一种法律行为。

可变现净值原则。为了最大限度地保护债权人的利益,并兼顾债务人的利益,需要对破产企业的全部财产按可变现净值进行重新计价,而不论其破产清算前的账面价值是多少。对不具备偿债能力的财产如待摊费用等进行调整转化为费用。

损失最低原则。企业进入破产程序后,管理人在必要情况下,可以决定对破产企业未履行的合同继续履行。同时需要将破产企业的破产财产变价以清偿债务。管理人在组织上述经济业务及财产变价过程中,必须讲究经济效益,将破产企业的损失降低到最低限度。

对等偿债原则。在破产清算会计中,应根据破产法的有关规定,正确区分不同性质的债务,如担保债务、优先偿付债务、普通债务等,并分别按其债务与相应的资产,依据一定的顺序进行清偿。

收付实现制原则。在破产清算会计中,必须以收付实现制对收入和费用进行确认,即以实际收到的现金或实际付出的现金为标准来确认收入或费用。

划分破产费用与非破产费用原则。凡是为破产债权人的共同利益而支付的费用,应属于破产费用,由破产财产中支付;凡是债权人为个人利益而支付的费用,应属于非破产费用,不应由破产财产支付。

以上资料仅供参考,其他可建议参考智库达人。