废旧物资(报废物资记入哪个科目)

1.报废物资记入哪个科目

报废物资记入待处理财产损益科目。

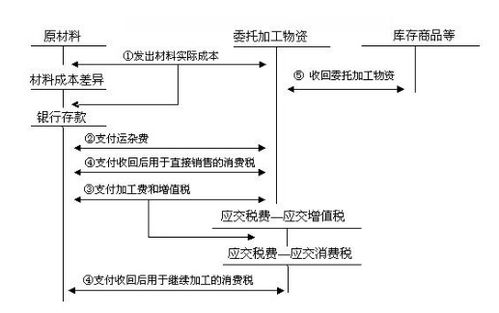

借:待处理财产损益-待处理流动资产损益

贷:原材料

应交税费-应交增值税(进项税额转出)

借:待处理财产损益-待处理流动资产损益

贷:库存商品应交税费-应交增值税(进项税额转出)

借:营业外支出

贷:待处理财产损益-待处理流动资产损益

扩展资料:

1、本科目核算单位在清查财产过程中查明的各种财产物资的盘盈、盘亏和毁损。

2、盘盈的各种材料、管材、库存产品、固定资产等,借记“材料”、“管材”、“产成品”“固定资产”等科目,贷记本科目和“管材摊销”、“累计折旧”等科目。

盘亏、毁损的各种材料、管材、库存产品、固定资产等,借记本科目和“管材摊销”、“累计折旧”等科目,贷记“材料”、“管材”、“器材成本差异”、“产成品”、“固定资产”等科目。

3、各种盘盈、盘亏和毁损的财产物资,按照规定程序经批准转销时,对盘亏、毁损的财产物资,应先扣除残料价值和可收回的保险赔偿及过失人赔偿,即借记“材料”、“其他应收款”等科目,贷记本科目;再按照扣除后的净损失转销:

流动资产的盘盈,借记本科目,贷记“营业外收入”科目;

流动资产的盘亏、毁损,借记“管理费用”科目,贷记本科目;

固定资产的盘亏,借记“营业外支出——固定资产盘亏”科目,贷记本科目。

因自然灾害等非常原因发生的固定资产、流动资产净损失,用于国家预算内地勘工作的,借记“国家基金”科目,贷记本科目;用于其他经营的,借记“营业外支出——非常损失”科目,贷记本科目。

4、材料、管材在运输途中发生的短缺和损耗,属于合理的损耗,应计入材料、管材的采购成本;能确定由过失人负责的,应自“器材采购”科目转入“应付账款”、“其他应收款”等科目;尚待查明原因和需经批准才能转销的损失,先通过本科目核算,查明原因后,再分别处理:

属于应由供应单位、运输机构、保险公司或其他过失人负责赔偿的损失,借记“应收账款”、“其他应收款”科目,贷记本科目。

属于自然灾害等非常原因造成的损失,应报经批准后,将扣除残料价值、过失人和保险公司赔款后的净损失区别情况处理:用于国家预算内地勘工作的,借记“国家基金”科目,贷记本科目。

用于其他经营的,借记“营业外支出——非常损失”科目,贷记本科目;属于定额内短缺和其他损失,借记“管理费用”科目,贷记本科目。

5、本科目应设置“待处理固定资产损溢”和“待处理流动资产损溢”两个明细科目。

6、本科目月末如为借方余额,反映尚未处理的各种财产物资的净溢余;如为贷方余额,反映尚未处理的各种财产物资的净损失。

参考资料来源:百度百科-待处理财产损益

2.变卖废品计入那个会计科目

废品收入计入其他业务收入科目。

借:库存现金 贷:营业外收入 计其他业务收入并且交税,记到营业外收入也要交税的。营业外收入不是保税区。

收到出租包装物的租金,借记“现金”、“银行存款”等科目,贷记本科目,按专用发票上注明的增值税额,贷记“应交税金——应交增值税(销项税额)”科目;对于逾期未退包装物没收的押金扣除应交增值税后的差额,借记“其他应付款”科目,贷记本科目。 扩展资料一、本科目核算企业除主营业务收入以外的其他销售或其他业务的收入,如材料销售、代购代销、包装物出租等收入。

其他业务收入的实现原则,与主营业务收入实现原则相同。 二、企业销售原材料,按售价和应收的增值税,借记“银行存款”、“应收账款”等科目,按实现的营业收入,;月度终了按出售原材料的实际成本,借记“其他业务成本”科目,贷记“原材料”科目。

原材料采用计划成本核算的企业。 企业采取收取手续费方式代销商品,取得的手续费收入,借记“应付账款——**委托代销单位”科目,贷记本科目。

参考资料来源:百度百科-其他业务收入。

3.废旧物质回收企业的会计分录该怎么做

废旧物资可以抵扣进项税,但是只有13%好像。

收购: 借:材料(这个具体的还要你的行业) 应交税费——增值税(进) 贷:银行存款 出售: 借:银行存款 贷:主营业务收入/其他业务收入(要看是你公司的主要经营业务吗) 应交税费——应交增值税(销) 我介意还是看看书,是不是正确###有关废旧物资企业有以下几个文件,您企业可以参看一下。 《财政部、国家税务总局关于废旧物资回收经营业务有关增值税政策的通知》(财税﹝2001)78号)文件规定:经国务院批准,现将纳税人从事废旧物资回收经营业务的增值税政策通知如下: 一、自2001年5月1日起,对废旧物资回收经营单位销售其收购的废旧物资免征增值税。

废旧物资,是指在社会生产和消费过程中产生的各类废弃物品,包括经过挑选、整理等简单加工后的各类废弃物品。利用废旧物资加工生产的产品不享受废旧物资免征增值税的政策。

二、生产企业增值税一般纳税人购入废旧物资回收经营单位销售的废旧物资,可按照废旧物资回收经营单位开具的由税务机关监制的普通发票上注明的金额,按10%计算抵扣进项税额。 三、废旧物资回收经营单位应将废旧物资和其他货物的经营分别核算,不能准确分别核算的,不得享受废旧物资免征增值税政策。

《国家税务总局关于加强废旧物资回收经营单位和使用废旧物资生产企业增值税征收管理的通知》(国税发﹝2004)60号)文件规定:一、财政部、国家税务总局《关于废旧物资回收经营业务有关增值税政策的通知》(财税〔2001〕78号)所称“废旧物资回收经营单位”(以下简称回收单位)是指同时具备以下条件的单位(不包括个人和个体经营者): (一)经工商行政管理部门批准,从事废旧物资回收经营业务的单位。 (二)有固定的经营场所及仓储场地。

(三)财务会计核算健全,能够提供准确税务资料。 凡不同时具备以上条件的,一律不得享受增值税优惠政策。

《国家税务总局关于加强废旧物资增值税管理有关问题的通知》(国税函﹝2005)544号)文件规定:五、回收经营单位应严格按照有关规定使用废旧物资收购凭证。 回收经营单位收购城乡居民个人(不包括个体经营者)及非经营性单位的废旧物资,可按下列要求自行开具收购凭证: 1、项目填写齐全、内容真实、不得涂改; 2、票、物相符,票面金额与支付的货款金额相符; 3、应按规定全部联次一次性开具,并加盖财务印章或发票专用章; 4、应逐笔开具,不得按多个出售人汇总开具; 5、应如实填写出售人居民身份证号码,收款人应在收购凭证上签署真实姓名; 6、收购凭证限于回收经营单位在本省、自治区、直辖市内开具; 省、自治区、直辖市国家税务局可以规定跨市、县开具收购凭证的具体办法。

六、回收经营单位应建立、健全会计核算制度,按有关规定设置核算科目,兼营其他应税货物的,应分别核算免税货物和应税货物销售额,未分别核算或不能准确核算的,不得免征增值税;回收经营单位对废旧物资应按大类分别核算,设置废旧物资明细账和实物台账,逐笔记录废旧物资购、销、存情况,在购、销业务记账凭证上附过磅单、验收单、付款凭证和运费凭证。 ###天啊,分录提交了N遍都发不上来###不知你的企业是否属于免税优惠政策的企业?如果是,是免税的,那进销都象其他企业一样核算进销税额,但月底可将进销税额的差额转补贴收入!###1、先征后返 借:银行存款 贷:产品销售收入 应交税费——应交增值税 借:应交税费——应交增值税 贷:银行存款 收到返还税金 借:银行存款 贷:营业外收入 2、直接减免 借:银行存款 贷:产品销售收入。