工资属于的(职工工资属于哪一项?请具体点.谢谢.)

1.职工工资属于哪一项会计科目?请具体点.谢谢.

职工工资属于应付职工薪酬会计科目。

借:管理费用一工资(总经理办公室人员、财务部人员、供应部人员);

营业费用一工资(销售部人员);

制造费用一工资(制造部经理人员、技术部人员);

生产成本一工资(工人);

贷:应付职工薪酬—工资;

如果制造部和技术部是厂部编制,记入管理费用。

扩展资料

根据我国《关于工资总额组成的规定》第四条规定,工资总额由计时工资、计件工资、奖金、津贴和补贴、加班加点工资及特殊情况下支付的工资构成,具体如下:

1、计时工资:是指按计时工资标准(包括地区生活费补贴)和工作时间支付给个人的劳动报酬。

2、计件工资:是指对已做工作按计件单价支付的劳动报酬。

3、奖金:是指支付给职工的超额劳动报酬和增收节支的劳动报酬。

4、津贴和补贴:是指为了补偿职工特殊或额外的劳动消耗和因其他特殊原因支付给职工的津贴,以及为了保证职工工资水平不受物价影响支付给职工的物价补贴。

5、加班加点工资:是指按规定支付的加班工资和加点工资。

6、特殊情况下支付的工资:是指特殊情形下必须支付的工资,例如探亲假、产假等期间工资。

参考资料来源:百度百科-应付职工薪酬

2.工资算是会计科目吗

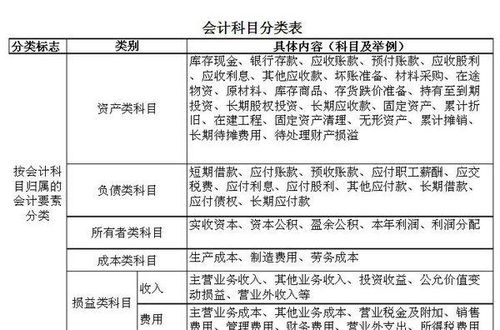

现在的会计科目分为六大类,即:资产类,负债类,共同类,所有者权益类,成本类,损益类.管理费用是指除生产车间以外的公司主管人员产生的费用,所以他们的工资应记在"管理费用"这个科目下,而对于生产有直接关系的车间以内的员工及车间主管人员,员工应记在"生产成本",而车间管理人员则记在"制造费用"下

月末分配工资:

借:生产成本 (生产工人工资)

制造费用 (车间管理人员工资){这两个是成本类}

管理费用 (管理部门人员工资)

销售费用 (销售部门人员工资){这两个是损益类}

在建工程 (工程人员工资) {这个是资产类}

贷:应付职工薪酬 {这个是负债类}

看这个明白了吗?你说的费用和工资都不是一类的,所以做账应这样做

3.人员工资计入哪个科目

《企业会计制度》用"应付工资"科目,《企业会计准则》用"应付职工薪酬"

借:管理费用—工资 (总经理办公室人员、财务部人员、供应部人员)

借:销售费用—工资 (销售部人员)

借:制造费用—工资 (制造部经理人员、技术部人员)

借:生产成本—工资 (工人)

借:在建工程(在建工程的相关人员)

贷:应付职工薪酬—工资

计提工资时:

借:生产成本(工人工资)

制造费用(车间管理人与和辅助人员工资)

管理费用(管理人员工资)

销售费用(销售人员工资)

贷:应付职工薪酬—工资

扩展资料:

(一)企业按照有关规定向职工支付工资、奖金、津贴等,借记"应付职工薪酬",贷记“银行存款”、“库存现金”等科目。

企业从应付职工薪酬中扣还的各种款项(代垫的家属药费、个人所得税等), 借记本科目,贷记“其他应收款”、“应交税费——应交个人所得税”等科目。

企业向职工支付职工福利费,借记本科目,贷记“银行存款”、“库存现金”科目。

企业支付工会经费和职工教育经费用于工会运作和职工培训,借记本科目,贷记“银行存款”等科目。

企业按照国家有关规定缴纳社会保险费和住房公积金,借记本科目,贷记“银行存款”科目。

企业因解除与职工的劳动关系向职工给予的补偿,借记本科目,贷记“银行存款”、“库存现金”等科目。

(二)计提比例:

医疗保险费:10% (注意:各地的缴纳比率是有差别的,如上海是:12%)

养老保险费:12% (注意:各地的缴纳比率是有差别的,如上海是:22%)

失业费:2% (注意:各地的缴纳比率是有差别的,如上海是:2%)

工伤保险:1% (注意:各地的缴纳比率是有差别的,如上海是:0.5%)

生育保险:见工伤保险即可。

住房公积金:10.5% (注意:各地的缴纳比率是有差别的,如上海是:7%)

工会经费:2%

职工教育经费:2.5%

参考资料来源:搜狗百科-应付职工薪酬

4.员工工资应该计入什么科目,员工工资是怎么计算的

一、员工工资应通过应付职工薪酬科目核算。

二、具体会计分录如下:

1、计提员工工资时:

借:管理费用-工资等(根据不同部门确定计入哪个科目)

贷:应付职工薪酬

2、发放工资:

借:应付职工薪酬

贷:银行存款

应交税费-个人所得税等

三、工资是员工的薪资,是固定工作关系里的员工所得的薪酬,是雇主或者法定用人单位依据法律规定、或行业规定、或根据与员工之间的约定,以货币形式对员工的劳动所支付的报酬。是劳务报酬(劳酬)中的一种主要形式。工资可以以时薪、月薪、年薪等不同形式计算。在中国,由用人单位承担或者支付给员工的下列费用不属于工资:

(1)社会保险费;

(2)劳动保护费;

(3)福利费;

(4)解除劳动关系时支付的一次性补偿费;

(5)计划生育费用;

(6)其他不属于工资的费用。在政治经济学中,工资本质上是劳动力的价值或价格,工资是生产成本的重要部分。法定最少数额的工资叫最低工资,工资也有税前工资、税后工资、奖励工资等各种划分。