买土地入什么(企业购买的土地怎么作会计分录)

1.企业购买的土地怎么作会计分录

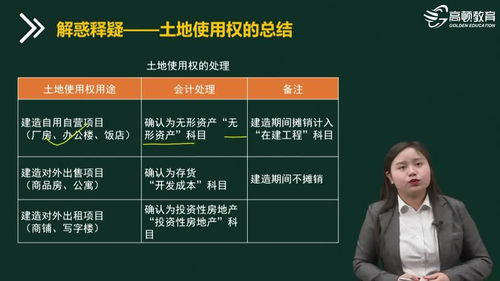

企业购入土地,如果用于建造不动产的,则按照购买价及相关税费计入在建工程,待不动产建筑物建造好之后,一并计入固定资产。

企业购买土地支付的使用税的账务处理

1、确认的时候会计处理

借:管理费用-税费/土地使用税

贷:应交税金-土地使用税

2、等到实际缴纳的时候会计处理

借:应交税金-土地使用税

贷:银行存款

3、购买土地使用权的账务处理

借:无形资产-土地使用权

贷:银行存款-工商银行

企业建办公楼及厂房

借:在建工程—办公楼

借:在建工程—厂房

贷:无形资产—土地使用权

扩展资料:

按照企业会计准则,土地使用权确认为无形资产;地上建筑物计入在建工程一般企业已开发土地的土地使用权,应按所开发的各个工程项目的占地面积和预计使用期限,计算确定各个工程项目应分摊的金额,在工程达到预定可使用状态时,再转入工程项目。

工程项目指可作为单项固定资产入账核算的建设项目。某个工程项目的占地面积,包括该项目实体及其周围直接相关配套设施(如楼外走廊、绿化地等)占地面积之和。

对于开发项目预计使用期限短于土地使用权有效期限的,其差额期限内应分摊的土地使用权部分,不应计入工程项目,而应保留在无形资产账户中,待工程项目使用期满报废后,再转入新建工程项目或按会计制度规定进行摊销。

关于土地使用权转人工程项目的时间,由于工程项目建设期限一般较长,且不尽相同,在不同时间转入所带来的结果也不相同,在此之前,土地使用权应摊销计入管理费用。

参考资料来源:搜狗百科—会计准则

参考资料来源:搜狗百科—会计分录

参考资料来源:搜狗百科—常用会计分录大全

2.新公司购买土地怎么做账

新公司购买土地的会计分录:

(1)购入

借:无形资产-土地使用权

贷:银行存款

(2)摊销

借:管理费用-无形资产摊销

贷:累计摊销-土地使用权

扩展资料:

无形资产同时满足下列条件的,才能予以确认:

1、与该无形资产有关的经济利益很可能流入企业

作为无形资产确认的项目,必须具备其生产的经济利益很可能流入企业这一条件。因为资产最基本的特征是产生的经济利益预期很可能流入企业。

如果某一项目产生的经济利益预期不能流入企业,就不能确认为企业的资产。在会计实务中,要确定无形资产所创造的经济利益是否很可能流入企业。

需要对无形资产在预计使用寿命内可能存在的各种经济因素做出合理估计,并且应当有明确的证据支持。

2、该无形资产的成本能够可靠地计量

企业自创商誉以及内部产生的品牌、报刊名等,因其成本无法可靠计量,不应确认为无形资产。

参考资料来源:搜狗百科-无形资产

3.购买土地、房产的会计分录

一、购买土地、房产自用,即为生产商品、提供劳务或者经营管理而持有的。

借:无形资产-土地使用权

固定资产-房屋建筑物

贷:银行存款

二、购买土地、房产为赚取租金或资本增值,或两者兼有而持有的。

借:投资性房地产-土地使用权

投资性房地产-房屋建筑物

贷:银行存款等

三、计提、缴纳契税。

借:固定资产-房屋建筑物

贷:应交税金-应交契税

借:应交税金-应交契税

贷:银行存款

扩展资料:

固定资产在财务附注中的披露

(一)固定资产的确认条件、分类、计量基础和折旧方法。

(二)各类固定资产的使用寿命、预计净残值和折旧率。

(三)各类固定资产的期初和期末原价、累计折旧额及固定资产减值准备累计金额。

(四)当期确认的折旧费用。

(五)对固定资产所有权的限制及其金额和用于担保的固定资产账面价值。

(六)准备处置的固定资产名称、账面价值、公允价值、预计处置费用和预计处置时间等。

参考资料来源:百度百科-企业会计准则——固定资产

参考资料来源:百度百科-企业会计准则——无形资产

4.请问:购买土地走什么会计科目

初始计量

借:无形资产-土地使用权

贷:银行存款等

后续计量:残值一般视为零 有残值的账面余额减去残值的余额 按年限摊销

借:管理费用/其他业务支出

贷:累计摊销

处置:

(1)出售:

借:银行存款

无形资产减值准备

累计摊销

贷:无形资产

应交税费-应交营业税

按差额

借:营业外支出-处置非流动资产损失

或贷:营业外收入-处置非流动资产利得

(2)转让无形资产的使用权(出租)

确定收入:

借:银行存款

贷:其他业务收入

支付转让费用

借:其他业务成本

贷:银行存款

摊销无形资产

借:其他业务成本

贷:累计摊销