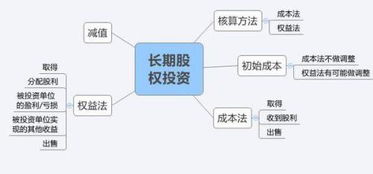

股权转让(股权转让怎样做会计分录)

1.股权转让怎样做会计分录

一、公司股东之间的转让

(1)受让方股款一次到位的公司会计处理。

一种情况是受让方通过公司再支付给出让方股权款。股权转让交割,受让方汇入公司股款时

借:银行存款

贷:其他应付款—出让方

同时

借:实收资本—出让方

贷:实收资本—受让方

公司汇给出让方股款时

借:其他应付款—出让方

贷:银行存款

(2)如果出让方为自然人,且转让股款大于出让方原实际出资额时,应注意转让方应承担的个人所得税公司应予代扣代交:

借:其他应付款—出让方

贷:银行存款(转让股款—应交个人所得税)应交税金—应交所得税[(转让股款-出让方原出资额)*20%税率].

(3)另一种情况是受让方不通过公司直接支付给出让方的股权款。根据受让方的汇出凭证及出让方的汇入凭证与收据:

借:实收资本—出让方

贷:实收资本—受让方

如果出让方为自然人,且转让股款大于出让方原实际出资额时,转让方应承担的个人所得税应由出让方自行向其主管税务机关纳税申报。

(4)受让方股款分期到位的公司会计处理。

一种情况是受让方通过公司再支付给出让方股权,当支付款小于50%股份转让协议价格时:

借:银行存款

贷:其他应付款—出让方

(5)当支付款大于等于50%股份转让协议价值时:

借:银行存款

贷:其他应付款—出让方

同时:

借:实收资本—出让方

贷:实收资本—受让方

二、公司整体转让:一家公司不需要解散而将其经营活动的全部(包括所有资产和负债)或其独立核算的分支机构转让给另一家企业。

拓展资料:

应当禁止的股权转让行为:

《公司法》规定,股份公司的发起人持有的本公司股份,自公司成立之日起一年内不得转让;公司董事、监事、经理等高级管理人员所持有的本公司的股份在任职期间内每年转让的股份不得超过其所持有本公司股份总数的百分之二十五。投资人在受让非上市股份公司股权时,必须对拟出让股权的相关情况了解清楚。

企业股权投资转让所得和损失的所得税处理:

1.企业股权投资转让所得或损失是指企业因收回、转让或清算处置股权投资的收入减除股权投资成本后的余额。企业股权投资转让所得应并入企业的应纳税所得,依法缴纳企业所得税。

2.企业因收回、转让或清算处置股权投资而发生的股权投资损失,可以在税前扣除,但每一纳税年度扣除的股权投资损失,不得超过当年实现的股权投资收益和投资转让所得,超过部分可无限期向以后纳税年度结转扣除。

参考资料:搜狗百科-股权转让

2.股权转让怎么做会计分录

根据股权转让协议入账,会计分录:

借:实收资本--原股东

贷:实收资本--新股东

股权转让款可以不通过公司账户。如果通过公司账户,会计分录:

(1)新股东交款时

借:现金(或银行存款)

贷:其他应付款--代收股权转让款

(2)支付原股东

借:其他应付款--代收股权转让款

贷:现金(或银行存款)

扩展资料:

一种情况是受让方通过公司再给出让方支付股权款。股权的转让交割,受让方在汇入公司股款之时,借记为“银行存款”,贷记为“其他应付款——出让方”;同时,借记“实收资本(或股本)——出让方”,贷记“实收资本(或股本)——受让方”。

公司汇给出让方股款时,借记“其他应付款——出让方”;贷记“银行存款”。若是出让方是属于自然人的,而且转让股款要大于出让方原有的实际出资额时,应当注意转让方应当承担的个人所得税公司应当予以代扣代交。

借记“其他应付款——出让方”,贷记“银行存款”(转让股款——应交个人所得税)、“应交税金——应交所得税”[(转让股款-出让方原出资额)*20%税率]。

另一种情况就是受让方不通过公司而是直接支付给出让方的股权款。依照受让方的汇出凭证跟出让方的汇入凭证与收据,借记为“实收资本(或是股本)——出让方”,贷记“实收资本(或是股本)——受让方”。

若是出让方是属于自然人的,而且转让股款要大于出让方原实际的出资额的时候,转让方应该承担的个人所得税应当由出让方来自行向其所在的主管税务机关纳税申报。

总之,公司在内部股东股权转让时,对股权转让的法定手续、股权转让价格的确定、股权分割及股权转让的会计处理等问题,应当正确对待、认真及时的进行处理。

股权转让办理流程:股东向董事会提出转让申请——董事会提交股东大会讨论——经法定人数半数以上的股东同意后方可转让——签订股权转让协议——拟定公司章程修正案或新章程——到工商局进行注册变更。

1、召开公司股东大会,研究股权出售和收购股权的可行性,分析出售和收购股权的目的是否符合公司的战略发展,并对收购方的经济实力经营能力进行分析,严格按照公司法的规定程序进行操作。

2、聘请律师进行律师尽职调查。

3、出让和受让双方进行实质性的协商和谈判。

4、出让方(国有、集体)企业向上级主管部门提出股权转让申请,并经上级主管部门批准。

5、评估、验资(私营有限公司也可以协商确定股权转让价格)。

6、出让的股权属于国有企业或国有独资有限公司的,需到国有资产办进行立项、确认,然后再到资产评估事务所进行评估。其他类型企业可直接到会计事务所对变更后的资本进行验资。

7、出让方召开职工大会或股东大会。集体企业性质的企业需召开职工大会或职工代表大会,按《工会法》条例形成职代会决议。有限公司性质的需召开股东(部分)大会,并形成股东大会决议,按照公司章程规定的程序和表决方法通过并形成书面的股东会决议。

8、股权变动的公司需召开股东大会,并形成决议。

9、出让方和受让方签定股权转让合同或股权转让协议。

10、由产权交易中心审理合同及附件,并办理交割手续(私营有限公司可不需要)。

11、到各有关部门办理变更、登记等手续。

3.股权转让怎么做账?

股权转让,是公司股东依法将自己的股东权益有偿转让给他人,令他人取得股权的民事法律行为。

股权转让主要包括两种形式:一是股东将股权转让给其它现有的股东;二是股东将其股权转让给现有股东以外的其它投资者。一般情况下,股权转让的账务处理为:1、发生股权转让时,根据股权转让协议编制分录:借:实收资本—原股东贷:实收资本—新股东2、新股东通过公司账户交款时:借:银行存款贷:其他应付款—代收股权转让款3、将款项支付给原股东:借:其他应付款—代收股权转让款贷:银行存款股权转让,应按“产权转移书据”所载金额的万分之五缴纳印花税,即交易双方各按照股权转让协议所载金额的0.05%贴花。

同时,涉及自然人股东进行股权转让的,还应以转让财产的收入额减除财产原值和合理费用后的余额作为应纳税所得额,按20%的税率缴纳个人所得税。