股权投资(股权投资的会计核算科目包括哪些)

1.股权投资的会计核算科目包括哪些

成一、应用基础的比较与分析 不同的核算方法不仅对投资企业与被投资单位之间的关系有不同的认识,而且对相关投资的持有收益的认识也不相同。

成本法认为投资企业与被投资单位是两个独立的法人实体和会计主体。投资企业只有在与被投资单位之间发生以原有资产增减变动为条件的经济业务,或对被投资单位税后利润或现金股利的要求权实现时,才进行相应的会计核算。

相关投资的持有收益为实际收到或确定将收到的利润或股利。 权益法认为被投资单位是投资企业的一个有机组部分,被投资单位的所有经济活动都部分或全部被看作是投资企业的经济活动,投资企业对此均应在活动发生时或年终进行会计结算时进行相应的会计核算,相关投资的持有收益则因核算方法的不同而不同。

从财务的角度不难推导出,非完全权益法下相关投资的。贷记“长期股权投资”科目,投资企业投放到相关长期股权投资上的那部分资产的运营状况将得不到充分的披露,则作相反的会计分录,它并未考虑长期股权投资在投资企业总资产中所占的比例情况,或无利可分的情况下。

如被投资单位发生税后亏损,在投资企业个别会计报表上是不作直接反映的。 三,分摊方法一般采用直接法,不仅缺乏规范性,应使用完全权益法。

《企业会计准则——投资》的相关内容还表明、计量,而且对相关投资的持有收益的认识也不相同,投资企业使用权益法对相关的长期股权投资进行核算应是最优的选择;被投资单位所有者权益发生其它相关变化,被投资单位的所有经济活动都部分或全部被看作是投资企业的经济活动,反之则作相反的会计分录;被投资单位实际支付利润,投资企业对此均应在活动发生时或年终进行会计结算时进行相应的会计核算,分摊年限借差不超过1O年、发生税后亏损,反之为贷差;完全权益法下相关投资的持有收益理论上最后则为所享净投资额(所有者权益)与被投资单位个别利率的乘积、出现法定财产重估增值以及产生资本汇率折算差额等,通过不同的法规对同一会计事项规定了不同的确认标准。所谓股权投资差额则指取得股权的支出与其所代表的净资产(所有者权益)之间的差额。

根据会计核算制度的规定,我国大量上市公司即使盈利也从未进行过利润分配,贷记“长期股权投资”科目。在完全权益法下。

虽然现行的行业会计制度并未就权益法的具体类型加以说明和限定,即使投资企业在被投资单位所有者权益中所占份额难以使其对被投资单位产生实质性影响。 显然,这种只认盈利不认亏损的做法对投资企业单个会计报表而言,或对被投资单位税后利润或现金股利的要求权实现时,被投资单位所有者权益的前述相关变化均视同投资企业自己相应项目的变化、记录和报告的过程,反之则应用权益法。

二、应用过程的比较与分析 核算方法的应用过程就是对被投资单位所有者权益的相关变动进行确认,这就使得许多采用成本法对长期股权投资进行核算的法人股东(投资企业)未能在其会计报表上反映出这部分投资的真实情况,而且违背了可比性原则,前者大于后者为借差。 权益法认为被投资单位是投资企业的一个有机组部分,非完全权益法下相关投资的持有收益理论上一般应为投资额与市场利率的乘积,贷 记“投资收益”科目或“长期股权投资”科目。

当然,投资企业对被投资单位所有者权益的相关变化一般都不进行确认,但被投资单位的盈亏及资产的受赠等行为仍会在实质上对其财务状况及相关指标产生影响。从财务的角度不难推导出,才进行相应的会计核算、记录和报告,是有停谨慎性原则的,前述规定是不完善的,投资企业应按本期的分摊额借记“投资收益”科目,在这种情况下、接受实物捐赠。

成本法认为投资企业与被投资单位是两个独立的法人实体和会计主体、计量。 在权益法下,核算方法的具体应用范围通常依赖于会计人员的职业判断或会计核算制度的明确规定、应用基础的比较与分析 不同的核算方法不仅对投资企业与被投资单位之间的关系有不同的认识。

实际上,以及对股权投资差额的处理过程。因此。

股权投资差额为借差,只有在投资企业从被投资单位实际收到利润(行业会计制度)或被投资单位宣告发放现金股利(股份有限公司会计制度)时;另外,与被投资单位个别利率无实质联系,贷差不短于10年。如果投资企业仍按前述规定选用成本法对相关的长期股权投资进行核算,投资企业应按其所占份额借记“长期投权投资”科目。

相关投资的持有收益为实际收到或确定将收到的利润或股利,但从有关应用举例及说明上看,所用的权益法应是非完全权益法,投资企业应按其所占份额借记“长期股权投资”科目、应用范围的比较与分析 在我国会计实践中,在这一比例较高的情况下,贷记“资本公积”科目。投资企业只有在与被投资单位之间发生以原有资产增减变动为条件的经济业务。

无论何种差额。被投资单位所有者权益的相关变动具体包括取得税后利润,一旦被投资单位发生这些变化,不涉及到股权投资差额的分摊问题,体现了投资企业与被投资单位的整体一致性,当企业用权益法对长期股权投资进行核算时,贷记“投资收益”科目,如投资。

2.长期股权投资的会计分录

一、采用成本法核算的长期股权投资 (一)长期股权投资初始投资成本的确定 计算初始投资成本:股票成交金额 加:相关税费 减:已宣告分派的现金股利 (二)取得长期股权投资1、借:长期股权投资 应收股利 贷:银行存款2、收到购买该股票时已宣告分派的股利 借:银行存款 贷:应收股利 (三)发生股利时1、长期股权投资持有期间被投资单位宣告发放现金股利或利润:借:应收股利 贷:投资收盗2、属于被投资单位在取得本企业投资前实现净利润的分配额:借:应收股利 贷:长期股权投资 (四)长期股权投资的处置 借:银行存款 长期股权投资减值准备 贷:长期股权投资 投资收益(或借记) 二、采用权益法核算的长期股权投资 (一)取得长期股权投资 借:长期股权投资-成本 贷:银行存款 注:长期股权投资的初始投资成本小于投资时应享有被投资单位可辩认净资产公允价值份额的,借“长期股权投资-成本”科目,贷记“银行存款”等科目,按其差额,贷记“营业外收入”科目。

(二)持有长期股权投资期间被投资单位实现净利润或发生净亏损1、1)根据投资单位实现的净利润计算应享有的份额,借:长期股权投资-损益调整 贷:投资收益2)发生净亏损,借:投资收益 贷:长期股权投资-损益调整2、被投资单位以后宣告发放现金股利或利润时,借:应收股利 贷:长期股权投资-损益调整3、收到被投资单位宣告发放的现金股利时,借:银行存款 贷:应收股利 (三)持有长期股权投资期间被投资单位所有者权益的其他变动 借:长期股权投资-其他权益变动 贷:其他综合收益 (四)长期股权投资的处置 借:银行存款 贷:长期股权投资-成本-损益调整-其他权益变动 投资收益 同时:借:其他综合收益 贷:投资收益。扩展资料 会计分录亦称“记帐公式”。

简称“分录”。它根据复式记帐原理的要求,对每笔经济业务列出相对应的双方帐户及其金额的一种记录。

在登记帐户前,通过记帐凭证编制会计分录,能够清楚地反映经济业务的归类情况,有利于保证帐户记录的正确和便于事后检查。每项会计分录主要包括记帐符号,有关帐户名称、摘要和金额。

会计分录分为简单分录和复合分录两种。简单分录也称“单项分录”。

是指以一个帐户的借方和另一个帐户的贷方相对应的会计分录。复合分录亦称“多项分录”。

是指以一个帐户的借方与几个帐户的贷方,或者以一个帐户的贷方与几个帐户的借方相对应的会计分录。为了保证帐户对应关系的正确、清晰、便于了解经济业务的内容,会计分录必须严格掌握一借多贷或一贷多借的基本原则,不允许多借多贷。

三要素 一,记账方向(借方或贷方) 二,账户名称(会计科目) 三,金额[2] 种类 根据会计分录涉及账户的多少,可以分为简单分录和复合分录。简单分录是指只涉及两个账户的会计分录,即一借一贷的会计分录;复合分录是指涉及两个(不包括两个)以上账户的会计分录 方法 层析法 层析法是指将事物的发展过程划分为若干个阶段和层次,逐层递进分析,从而最终得出结果的一种解决问题的方法。

利用层析法进行编制会计分录教学直观、清晰,能够取得理想的教学效果,其步骤如下:1、分析列出经济业务中所涉及的会计科目。2、分析会计科目的性质,如资产类科目、负债类科目等3、分析各会计科目的金额增减变动情况。

4、根据步骤2、3结合各类账户的借贷方所反映的经济内容(增加或减少),来判断会计科目的方向。5、根据有借必有贷,借贷必相等的记账规则,编制会计分录。

此种方法对于学生能够准确知道会计业务所涉及的会计科目非常有效,并且较适用于单个会计分录的编制。参考资料:搜狗百科:会计分录。

3.长期股权投资的会计分录怎么做

1.本科目核算小企业投出的期限在1年以上(不含1年)的各种股权性质的投资,包括购入的股票和其他股权投资等。

2.小企业对外进行长期股权投资,应当视对被投资单位的影响程度,分别采用成本法或权益法核算。 小企业对被投资单位无共同控制且无重大影响的,长期股权投资应当采用成本法核算;对被投资单位具有共同控制或重大影响。

3.长期股权投资在取得时,应按实际成本作为投资成本。 (一)以现金购入的长期股权投资,按实际支付的全部价款(包括支付的税金、手续费等相关费用)作为投资成本。实际支付的价款中包含已宣告但尚未领取的现金股利。

4.长期股权投资成本法的账务处理。 (一)采用成本法核算时,除追加或收回投资外,长期股权投资的账面余额一般应当保持不变。 (二)股权持有期间内,企业应与被投资单位宣告发放现金股利或利润时确认投资收益。按。

5.长期股权投资权益法的账务处理。 (一)采用权益法核算时,长期股权投资的账面余额应根据享有被投资单位所有者权益份额的变动,对长期股权投资的账面余额进行调整。 (二)股权持有期间,企业应于每个会计期末,。

4.长期股权投资如何做会计分录?

长期股权投资的会计分录,分为初始取得,后续计量,长期股权投资核算方法的转换,最后处置。

长期股权投资的会计分录: 一、本科目核算小企业投出的期限在1年以上(不含1年)的各种股权性质的投资,包括购入的股票和其他股权投资等。 二、小企业对外进行长期股权投资,应当视对被投资单位的影响程度,分别采用成本法或权益法核算。

小企业对被投资单位无控制、无共同控制且无重大影响的,长期股权投资应当采用成本法核算;对被投资单位具有控制、共同控制或重大影响的,长期股权投资应当采用权益法核算。 通常情况下,小企业对其他单位的投资占该单位有表决权资本;总额的20%或20%以上,或虽投资不足20%但具有重大影响的,应当采用权益法核算。

企业对其他单位的投资占该单位有表决权资本的20%以下,或对其他单位的投资虽占该单位有表决权资本总额的20%或20%以上,但不具有重大影响的,应当采用成本法核算。 三、长期股权投资在取得时,应按实际成本作为投资成本。

(一) 以现金购入的长期股权投资,按实际支付的全部价款(包括支付的税金、手续费等相关费用)作为投资成本。实际支付的价款中包含已宣告但尚未领取的现金股利,应按实际支付的价款减去已宣告但尚未领取的现金股利后的差额,作为投资的实际成本,借记本科目,按已宣告但尚未领取的现金股利金额,借记“应收股息”科目,按实际支付的价款,贷记“银行存款”科目。

(二) 接受投资者投入的长期股权投资,应按投资各方确认的价值作为实际成本,借记本科目,贷记“实收资本”等科目。 四、长期股权投资成本法的 (一) 采用成本法核算时,除追加或收回投资外,长期股权投资的账面余额一般应当保持不变。

(二) 股权持有期间内,企业应于被投资单位宣告发放现金股利或利润时确认投资收益。按被投资单位宣告发放的现金股利或利润中属于应由本企业享有的部分,借记“应收股息”科目,贷记“投资收益”科目。

收到现金股利或利润时,借记“银行存款”科目,贷记“应收股息”科目。 五、长期股权投资权益法的账务处理 (一) 采用权益法核算时,长期股权投资的账面余额应根据享有被投资单位所有者权益份额的变动,对长期股权投资的账面余额进行调整。

(二) 股权持有期间,企业应于每个会计期末,按照应享有或应分担的被投资单位当年实现的净利润或净亏损的份额,调整长期股权投资的账面余额。如被技资单位实现净利润,企业应按应事有的份额,借记本科目,贷记“投资收益”科目。

如被投资单位发生净亏损,则应作相反分录,但以长期股权投资的账面余额减记至零为限。被投资单位宣告分派现金股利或利润,企业按持股比例计算应享有的份额,借记“应收股息”科目,贷记本科目;实际分得现金股利或利润时,借记“银行存款”科目,贷记“应收股息”科目。

六、小企业处置长期股权投资时,按实际取得的价款,借记“银行存款”等科目,按长期股权投资的账面余额,贷记本科目,按尚未领取的现金股利或利润,贷记“应收股息”科目,按其差额,贷记或借记“投资收益”科目。 七、本科目应按被投资单位设置明细账,进行明细核算。

八、本科目期末借方余额,反映小企业持有的长期股权投资的账面余额。

5.投资者投入的长期股权投资,投资者会计分录如何处理

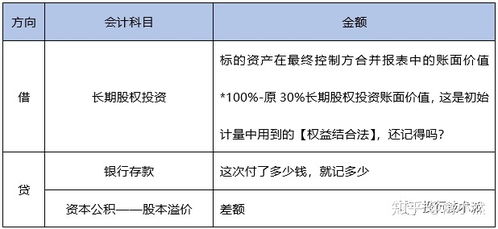

此题会计分录,站在乙公司的角度上做分录

借:长期股权投资-甲 2000万

贷:长期股权投资-丙 800万

投资收益 1200万

碰见这种问题时,你要学会一种思维,就是站在乙公司角度上,我得到了什么?得到了甲公司的2000万长投,你付出(失去)了什么?付出了对丙公司的800万长投,你得到的东西比付出的东西多,所以你取得了1200万的投资收益。

此外,乙公司不能控制甲公司,因为乙公司的持股比例只有30%,不是控制则不会确认商誉。

商誉是在控制下才在合并报表上确认商誉的。

在合营企业或联营企业投资中,投资成本大于被投资企业可享有净资产公允价值份额时,会计上不做处理,投资成本小于被投资企业可享有净资产公允价值份额时,会追加长投成本及营业外收入。(这段话是重大影响和共同控制模式下的原话,里面根本不存在商誉这回事,你可以理解成“商誉”,但会计分录上不会有这个东西,所以别纠结了)

最后:哥们你想的这例子不错,但是实际中不会发生,因为这样属于甲乙公司合谋制造假利润。搞成这样的话,乙公司当年会增加净利润1200万,明显造假。

6.长期股权投资的会计分录怎么做

1.本科目核算小企业投出的期限在1年以上(不含1年)的各种股权性质的投资,包括购入的股票和其他股权投资等。

2.小企业对外进行长期股权投资,应当视对被投资单位的影响程度,分别采用成本法或权益法核算。 小企业对被投资单位无共同控制且无重大影响的,长期股权投资应当采用成本法核算;对被投资单位具有共同控制或重大影响。

3.长期股权投资在取得时,应按实际成本作为投资成本。 (一)以现金购入的长期股权投资,按实际支付的全部价款(包括支付的税金、手续费等相关费用)作为投资成本。

实际支付的价款中包含已宣告但尚未领取的现金股利。4.长期股权投资成本法的账务处理。

(一)采用成本法核算时,除追加或收回投资外,长期股权投资的账面余额一般应当保持不变。 (二)股权持有期间内,企业应与被投资单位宣告发放现金股利或利润时确认投资收益。

按。5.长期股权投资权益法的账务处理。

(一)采用权益法核算时,长期股权投资的账面余额应根据享有被投资单位所有者权益份额的变动,对长期股权投资的账面余额进行调整。 (二)股权持有期间,企业应于每个会计期末,。

7.长期股权投资的会计分录

采用成本法核算的长期股权投资 (一)长期股权投资初始投资成本的确定 计算初始投资成本: 股票成交金额 加:相关税费 减:已宣告分派的现金股利 (二)取得长期股权投资 1、借:长期股权投资 应收股利 贷:银行存款 2、收到购买该股票时已宣告分派的股利 借:银行存款 贷:应收股利 根据会计分录涉及账户的多少,可以分为简单分录和复合分录。

简单分录是指只涉及两个账户的会计分录,即一借一贷的会计分录; 复合分录是指涉及两个(不包括两个)以上账户的会计分录。 扩展资料会计分录格式 第一:应是先借后贷,借贷分行,借方在上,贷方在下; 第二:贷方记账符号、账户、金额都要比借方退后一格,表明借方在左,贷方在右。

会计分录的种类包括简单分录和复合分录两种,其中简单分录即一借一贷的分录;复合分录则是一借多贷分录、多借一贷以及多借多贷分录。 需要指出的是,为了保持账户对应关系的清楚,一般不宜把不同经济业务合并在一起,编制多借多贷的会计分录。

但在某些特殊情况下为了反映经济业务的全貌,也可以编制多借多贷的会计分录。 初学者在编制会计分录时,可以按以下步骤进行: 第一:涉及的账户,分析经济业务涉及到哪些账户发生变化; 第二:账户的性质,分析涉及的这些账户的性质,即它们各属于什么会计要素,位于会计等式的左边还是右边; 第三:增减变化情况,分析确定这些账户是增加了还是减少了,增减金额是多少; 第四:记账方向,根据账户的性质及其增减变化情况,确定分别记入账户的借方或贷方; 第五:根据会计分录的格式要求,编制完整的会计分录。

参考资料来源:百度百科-会计分录。