存货的解释(会计中的存货是什么意思)

1.会计中的存货是什么意思

会计中的存货是指企业或商家在日常活动中持有以备出售的原料或产品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料、物料、销售存仓等。存货区别于固定资产等非流动资产的最基本的特征是,企业持有存货的最终的目的是为了出售,不论是可供直接销售,如企业的产成品、商品等;还是需经过进一步加工后才能出售,如原材料等。

存货按不同的生产环节分为不同的种类,这里按照经济用途划分为以下几类:

原材料

指企业在生产过程中经加工改变其形态或性质并构成产品、主要实体的各种原料及主要材料、辅助材料、外购半成品(外购件)、修理用备件(备品备件)、包装材料、燃料等。为建造固定资产等各项工程而储备的各种材料,虽然同属于材料,但是,由于用于建造固定资产等各项工程不符合存货的定义,因此不能作为企业的存货进行核算。

在产品

指企业正在制造尚未完工的产品,包括正在各个生产工序加工的产品和已加工完毕但尚未检验或已检验但尚未办理入库手续的产品。

半成品

指经过一定生产过程并已检验合格交付半成品仓库保管,但尚未制造完工成为产成品,仍需进一步加工的中间产品。半成品不包括从一个生产车间转给另一个生产车间待继续加工的在产品以及不能单独计算成本的在产品。

产成品

指工业企业已经完成全部生产过程并验收入库,可以按照合同规定的条件送交订货单位或者可以作为商品对外销售的产品。企业接受外来原材料加工制造的代制品和为外单位加工修理的代修品,制造和修理完成验收入库后,应视同企业的产成品。

商品

指商品流通企业外购或委托加工完成验收入库用于销售的各种商品。

周转材料

指企业能够多次使用、但不符合固定资产定义的材料,如为了包装本企业商品而储备的各种包装物,各种工具、管理用具、玻璃器皿、劳动保护用品以及在经营过程中周转使用的容器等低值易耗品和建造承包商的钢模板、木模板、脚手架等其他周转材料。但是,周转材料符合固定资产定义的,应当作为固定资产处理。[1]

委托加工物资

指小企业委托外单位加工的各种材料、商品等物资。

消耗性物资

是指小企业(农、林、牧、渔业)生长中的大田作物、蔬菜、用材林以及存栏待售的牲畜等。(消耗性生物资产不属于存货,按照生物资产进行披露)

2.资产负债表里的存货是指什么,该怎么填啊,请说详细点

以下是存货按其经济内容的分类:

⑴原材料。它是指企业在生产过程中经加工改变其形态或性质并构成产品主要实体的各种原料及主要材料、辅助材料、燃料、修理用备料、包装材料、外购半成品等。

⑵在产品。它是指在企业尚未加工完成,需要进一步加工且正在加工的在制品。

⑶半成品。它是指企业已完成一定生产过程的加工任务,已验收合格入库,但需要进一步加工的中间产品。

⑷产成品。它是指企业已完成全部生产过程并验收合格入库,可以按照合同规定的条件送交订货单位,或可以作为商品对外销售的产品。

⑸商品。它是指商品流通企业外购或委托加工完成验收入库用于销售的各种商品。

⑹周转材料。它是指企业能够多次使用、逐渐转移其价值仍保持原有形态,不确认为固定资产的材料,如包装物和低值易耗品。

⑺委托代销商品。它是指企业委托其他单位代销的商品。

涉及的会计科目包括:原材料,生产成本,库存商品,周转材料等。

扩展资料:

存货的确认

确认一项存货是否属于企业的存货,其标准是看企业对该存货是否具有法人财产权(或法定产权)。

凡是在盘存日期,法定产权属于企业的物品,不论其存放在何处或处于何种状态,都应确认为企业的存货。反之,凡是法定产权不属于企业的物品,即使存放于企业,也不应确认为企业的存货 。

下列各项存货属于企业的存货:

⑴已确认为购进但尚未到达入库的在途存货。

⑵已入库但未收到有关结算单据的存货。

⑶已发出但所有权尚未转移的存货。

⑷委托其他单位代销或代加工的存货。

确认存货应同时满足下列条件:

⑴与存货有关的经济利益很可能流入企业;

⑵与该存货有关的成本能够可靠计量 。

参考资料来源:搜狗百科-存货

3.【会计问题】存货是计算的哪些科目

存货是指企业在生产经营过程中为销售或耗用而储存的各种资产,包括商品、产成品、半成品、在产品以及各种材模型料、燃料、包装物、低值易耗品等。

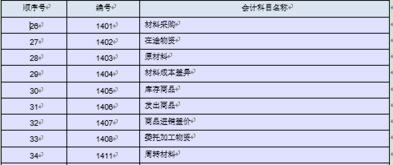

企业通常应该设置“材料采购”、“在途物资”、“原材料”、“材料成本差异”、“库存商品”、“发出商品”、“商品进销差价”、“委托加工物资”、“周转材料(企业的包装物、低值易耗品通过该科目进行核算)”、“存货跌价准备”、“待处理财产损溢”等总账科目。

明细科目的设置

(1)“材料采购”科目核算企业采用计划成本进行材料日常核算而购入材料的采购成本。“材料采购”科目可按供应单位和材料品种设置二级明细科目。

(2)“在途物资”科目核算企业采用实际成本(或进价)进行材料、商品等物资的日常核算、货款已付尚未验收入库的在途物资的采购成本。“在途物资”科目可按供应单位和物资品种设置二级明细科目。物资采购的实际成本通过“在途物资”科目核算。

(3)“原材料”科目核算企业库存的各种材料,包括原料及主要材料、辅助材料、外购半成品(外购件)、修理用备件(备品备件)、包装材料、燃料等的计划成本或实际成本。收到来料加工装配业务的原料、零件等,应当设置备查簿进行登记。“原材料”科目应当按照材料的保管地点(仓库)、材料的类别、品种和规格等设置二级明细科目。

(4)“材料成本差异”科目核算企业采用计划成本进行日常核算的材料计划成本与实际成本的差异。企业也可以在“原材料”、“周转材料”等科目设置“成本差异”明细科目进行核算。“材料成本差异”科目可以分别“原材料”、“周转材料”等设置二级明细科目,按照类别或品种进行明细核算。

(5)“库存商品”科目核算企业库存的各种商品的实际成本(或进价)或计划成本(或售价),包括库存产成品、外购商品、存放在门市部准备出售的商品、发出展览的商品以及寄存在外的商品等。“库存商品”科目可以按种类、品种和规格等设置二级明细科目。

(6)“发出商品”科目核算企业商品销售不满足收入确认条件但已发出商品的实际成本(或进价)或计划成本(或售价)。“发出商品”科目应当按照购货单位及商品类别和品种设置二级明细科目。

企业采用支付手续费方式委托其他单位代销的商品,也可以单独设置“委托代销商品”科目进行核算。

(7)“商品进销差价”科目核算企业采用售价进行日常核算的商品售价与进价之间的差额。“商品进销差价”科目应当按照商品类别或实物负责人设置二级明细科目。

(8)“委托加工物资”科目核算企业委托外单位加工的各种材料、商品等物资的实际成本。“委托加工物资”科目可以按加工合同、受托加工单位以及加工物资的品种等设置二级明细科目。

(9)“周转材料”科目核算企业周转材料的计划成本或实际成本,包括包装物、低值易耗品,以及企业(建筑承包商)的钢模板、木模板、脚手架等。“周转材料”科目应当按照周转材料的种类分别“在库”、“在用”和“摊销”设置二级明细科目。

企业的包装物、低值易耗品,也可以单独设置“包装物”、“低值易耗品”总账科目进行核算。

(10)“存货跌价准备”科目核算企业存货的跌价准备。“存货跌价准备”科目可按存货项目或类别设置二级明细科目。

由于存货属于流动资产,因此,存货清查的核算,应通过“待处理财产损溢——待处理流动资产损溢”明细科目进行核算。

企业的自制半成品不再单独设置会计科目,在“生产成本”科目中进行核算。