银行存现(银行会计中,银行存款记什么)

1.银行会计中,银行存款记什么会计科目

一、属于资产类会计科目。

1、银行存款是指企业存放在银行的货币资金。按照国家现金管理和结算制度的规定,每个企业都要在银行开立账户,称为结算户存款,用来办理存款、取款和转账结算。

2、在会计中,银行存款属于资产类。期末余额就在借方。

在会计分录中,借方表示增加。贷方表示减少。

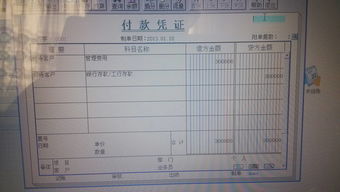

3、“那我往银行里面存入一笔自己的款子”的正确分录为:借:银行存款贷:库存现金4、库存现金是资产类科目“用银行存款购买原材料”的分录为:借:原材料贷:银行存款二、在金融企业会计制度中,金融企业在中央银行、其他银行或非银行金融机构存入的用于支付清算、提取及缴存现金的款项,以及按吸收存款的一定比例缴存中央银行的准备金存款等,包括存放中央银行款项和存放同业款项。计入“存放款项----存放中央银行款项或存放同业”。

而金融企业吸收存款单位和居民个人存入的可随时取用的存款,计入“吸收存款”科目。扩展资料:为了核算和反映企业存入银行或其他金融机构的各种存款,企业会计制度规定,应设置"银行存款"科目,该科目的借方反映企业存款的增加,贷方反映企业存款的减少,期末借方余额,反映企业期末存款的余额。

企业应严格按照制度的规定进行核算和管理,企业将款项存入银行或其他金融机构,借记"银行存款"科目,贷记"现金"等有关科目;提取和支出存款时,借记"现金"等有关科目,贷记"银行存款"科目。"银行存款日记账"应按开户银行和其他金融机构、存款种类等,分别设置,由出纳人员根据收付款凭证,按照业务的发展顺序逐笔登记,每日终了应结出余额。

"银行存款日记账"应定期与"银行对账单"核对,至少每月核对一次。月份终了,企业账面结余与银行对账单余额之间如有差额,必须逐笔查明原因进行处理,应按月编制"银行存款余调节表",调节相符。

参考资料来源:百度百科-银行存款。

2.银行存款是会计科目的那个分类

一、银行存款属于会计科目中的资产类。流动资产。在资产负债表中列入”货币资金“项目。

二、说明

1、货币资金是指企业生产经营过程中处于货币形态的资产,包括库存现金、银行存款和其他货币资金。银行存款是企业存放在银行或其他金融机构的货币资金。

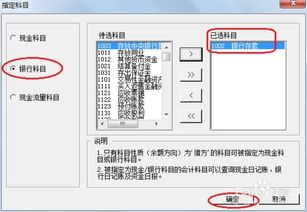

2、《企业会计准则——应用指南》附录设置了第1002号” 银行存款“科目核算企业存入银行或其他金融机构的各种款项。

(1)企业增加银行存款,借记本科目,贷记“库存现金”、“应收账款”等科目;减少银行存款做相反的会计分录。

(2)企业可按开户银行和其他金融机构、存款种类等设置“银行存款日记账”,根据收付款凭证,按照业务的发生顺序逐笔登记。每日终了,应结出余额。“银行存款日记账”应定期与“银行对账单”核对,至少每月核对一次。企业银行存款账面余额与银行对账单余额之间如有差额,应编制“银行存款余额调节表”调节相符。

(3)银行存款科目期末借方余额,反映企业存在银行或其他金融机构的各种款项。

3.银行存款的会计分录怎么写??

会计分录如下:

1,营业网点因库存现金不足,从营业部取款20万元

借:应收账款——营业部 200000

贷:银行存款 200000

2,刘某因购房向本行申请个人保证贷款2万元,经批准后办理了入账手续.

借:银行存款 20000

贷:短期借款 20000

3,某单位户转给同在本营业网点开户的个人张某6000元。

借:其他应收款——张某 6000

贷:银行存款 6000

4,某公司申请办理电汇业务一笔,金额20000元,手续费10.5元交现金.

4.会计科目中银行存款属于什么科目

属于资产类会计科目。

1、银行存款是指企业存放在银行的货币资金。按照国家现金管理和结算制度的规定,每个企业都要在银行开立账户,称为结算户存款,用来办理存款、取款和转账结算。

2、在会计中,银行存款属于资产类。期末余额就在借方。

在会计分录中,借方表示增加。贷方表示减少。

3、“那我往银行里面存入一笔自己的款子”的正确分录为:借银行存款贷库存现金4、库存现金是资产类科目“用银行存款购买原材料”的分录为:借原材料贷银行存款以上几个科目都是资产类科目,发生的金额都是资产类科目的金额一增一减(资产总金额没有变化),没有涉及到负债及所有者权益科目。

5.存现账单分录

一、缴款经办人最主要的任务是把款如数交到银行账上,解决笔误有两个办法:

1 、应该再去问问老板款项来源,把来源手工写上。

2、如果不想去问老板,单子上虽然写了货款,但我们还是应该以事实为准,可以在缴款单上备注上老板的名字。

二、款入账,没有发票是可以做账的,挂往来预收或其他应付,两种做法的分录为:

1、如果不知款项来源,可以挂其他应付款即:

借:银行存款

贷:其他应付款----XXX(老板)

2、也可以视同这笔缴款为货款,没有发票就挂预收账款即:

借:银行存款

贷:预收账款----XXX(老板)