建筑公司项目招聘(施工企业有什么?)

1.施工企业会计科目有什么?

工程施工会计科目及明细科目的核算内容只有以下几个不一样,其余的和工业企业的会计科目及明细科目及核算内容是相同的4401工程施工一、本科目核算小企业(建造承包商)实际发生的合同成本和合同毛利。

二、本科目可按建造合同,分别“合同成本”、“间接费用”、“合同毛利”进行明细核算。三、工程施工的主要账务处理。

(一)小企业进行合同建造发生的人工费、材料费、机械使用费以及施工现场材料的二次搬运费、生产工具和用具使用费、检验试验费、临设施折旧费等其他直接费用,借记本科目(合同成本),贷记“应付职工薪酬”、“原材料”等科目。发生的施工、生产单位管理人员职工薪酬、固定资产折旧费、产保险费、工程保修费、排污费等间接费用,借记本科目(间接费用),贷记“累计折旧”、“银行存款”等科目。

期(月)末,将间接费用分配计入有关合同成本,借记本科目(合同成本),贷记本科目(间接费用)。(二)确认合同收入、合同费用,借记“主营业务成本”科目,贷记“主营业务收入”科目,按其差额,借记或贷记本科目(合同毛利)。

(三)合同完工,应将本科目余额与相关工程施工合同的“工程结算”科目对冲,借记“工程结算”科目,贷记本科目。四、本科目期末借余额,反映小企业尚未完工的建造合同成本和合同毛利。

4402工程结算一、本科目核算小企业(建造承包商)根据建造合同约定向业主办理结算的累计金额。二、本科目可按建造合同进行明细核算。

三、工程结算的主要账务处理。小企业向业主办理工程价款结算,按应结算的金额,借记“应收账款”等科目,贷记本科目。

合同完工,应将本科目余额与相关工程施工合同的“工程施工”科目对冲,借记本科目,贷记“工程施工”科目。四、本科目期末贷余额,反映小企业尚未完工建造合同已办理结算的累计金额。

4403机械作业一、本科目核算小企业(建造承包商)及其内部独立核算的施工单位、机械站和运输队使用自有施工机械和运输设备进行机械作业(包括机械化施工和运输作业等)所发生的各项费用。小企业及其内部独立核算的施工单位,从外单位或本企业其他内部独立核算的机械站租入施工机械发生的机械租赁费,在“工程施工”科目核算。

二、本科目可按施工机械或运输设备的种类等进行明细核算。小企业内部独立核算的机械施工、运输单位使用自有施工机械或运输设备进行机械作业所发生的各项费用,可按成本核算对象和成本项目进行归集。

成本项目一般分为:人工费、燃料及动力费、折旧及修理费、其他直接费用、间接费用(为组织和管理机械作业生产所发生的费用)。三、机械作业的主要账务处理。

(一)小企业发生的机械作业支出,借记本科目,贷记“原材料”、“应付职工薪酬”、“累计折旧”等科目。(二)期(月)末,小企业及其内部独立核算的施工单位、机械站和运输队为本单位承包的工程进行机械化施工和运输作业的成本,应转入承包工程的成本,借记“工程施工”科目,贷记本科目。

对外单位、专项工程等提供机械作业(包括运输设备)的成本,借记“劳务成本”科目,贷记本科目。四、本科目期末应无余额。

2.建筑施工企业的会计科目有哪些?

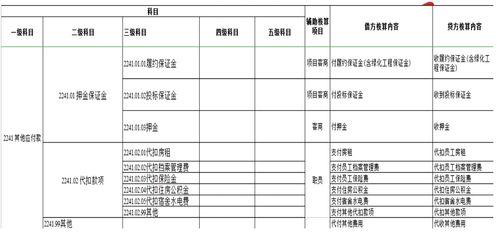

1001 库存现金 1002 银行存款 1009 其他货币资金 100901 外埠存款 100902 银行本票 100903 银行汇票 100904 信用卡 100905 信用证保证金 100906 存出投资款 100907 在途资金 100908 其他(核算房管中心存款) 1101 短期投资 1102 短期投资跌价准备 110201 股票投资跌价准备 110202 债券投资跌价准备 110203 基金投资跌价准备 110204 其他投资跌价准备 1111 应收票据 111101 银行承兑汇票 111102 商业承兑汇票 1121 应收股利 1121* 股票名称 1122 应收利息 1122* 债券名称 1131 应收帐款 113101 应收工程款 11310101 应收工程款 11310101* 应收单位名称 11310102 应收工程质量保证金 11310102* 应收单位名称 11310103 应收工程优质优价金 11310103* 应收单位名称 113102 应收销货款 113102* 应收单位名称 1133 其他应收款 113301 存出保证金 11330101 投标保证金 11330101* 应收单位名称 11330102 履约保证金 11330102* 应收单位名称 11330103 信誉保证金 11330103* 应收单位名称 11330104 其他 11330104* 应收单位名称 113303 备用金 113303* 部门名称 113303。

3.建筑施工企业的会计科目有哪些?

1001 库存现金 1002 银行存款 1009 其他货币资金 100901 外埠存款 100902 银行本票 100903 银行汇票 100904 信用卡 100905 信用证保证金 100906 存出投资款 100907 在途资金 100908 其他(核算房管中心存款) 1101 短期投资 1102 短期投资跌价准备 110201 股票投资跌价准备 110202 债券投资跌价准备 110203 基金投资跌价准备 110204 其他投资跌价准备 1111 应收票据 111101 银行承兑汇票 111102 商业承兑汇票 1121 应收股利 1121* 股票名称 1122 应收利息 1122* 债券名称 1131 应收帐款 113101 应收工程款 11310101 应收工程款 11310101* 应收单位名称 11310102 应收工程质量保证金 11310102* 应收单位名称 11310103 应收工程优质优价金 11310103* 应收单位名称 113102 应收销货款 113102* 应收单位名称 1133 其他应收款 113301 存出保证金 11330101 投标保证金 11330101* 应收单位名称 11330102 履约保证金 11330102* 应收单位名称 11330103 信誉保证金 11330103* 应收单位名称 11330104 其他 11330104* 应收单位名称 113303 备用金 113303* 部门名称 113303*# 人员名称 113304 押金 11330401 图纸押金 11330401* 应收单位名称 11330402 其他 11330402* 应收单位名称 113305 其他 113305* 应收单位名称 1134 内部往来 113401 上交款 113402 其他 1141 坏帐准备 1151 预付帐款 115101 预付工程款 115101* 预付单位名称 115102 预付备料款 115102* 预付单位名称 115103 预付购货款 115103* 预付单位名称 1161 应收补贴款 1161* 应收补贴款名称 1201 物资采购(或在途物资) 120101 主要材料 12010101 钢材 12010102 木材 12010103 水泥 12010104 大堆料 12010105 电料 12010106 小五金 120102 结构件 120103 机械配件 12010301 机器配件 12010302 汽车配件 120104 燃料 120105 其他材料 12010501 专项材料 12010502 杂品 120109 采购保管费 1211 原材料 121101 主要材料 12110101 钢材 12110102 木材 12110103 水泥 12110104 大堆料 12110105 电料 12110106 小五金 121102 结构件 121103 机械配件 12110301 机器配件 12110302 汽车配件 121104 燃料 121105 其他材料 12110501 专项材料 12110502 杂品 1231 低值易耗品 123101 工具 123102 劳保 123103 机具 123104 其他 1232 材料成本差异 123201 主要材料 12320101 钢材 12320102 木材 12320103 水泥 12320104 大堆料 12320105 电料 12320106 小五金 123202 结构件 123203 机械配件 12320301 机器配件 12320302 汽车配件 123204 燃料 123205 其他材料 12320501 专项材料 12320502 杂品 1233 周转材料 123301 在库周转材料 12330101 贝雷梁类 12330102 军用梁类 12330103 拆装梁类 12330104 轨料类 12330105 工字钢类 12330106 槽钢类 12330107 钢板桩类 12330108 脚手架类 12330109 门架类 12330110 碗扣架类 12330111 钢支墩类 12330112 钢护筒类 12330113 砂箱类 12330114 模板类 12330115 油罐类 12330116 张拉横梁类 12330117 其它类 123302 在用周转材料 12330201 贝雷梁类 12330202 军用梁类 12330203 拆装梁类 12330204 轨料类 12330205 工字钢类 12330206 槽钢类 12330207 钢板桩类 12330208 脚手架类 12330209 门架类 12330210 碗扣架类 12330211 钢支墩类 12330212 钢护筒类 12330213 砂箱类 12330214 模板类 12330215 油罐类 12330216 张拉横梁类 12330217 其它类 123303 周转材料摊销 12330301 贝雷梁类 12330302 军用梁类 12330303 拆装梁类 12330304 轨料类 12330305 工字钢类 12330306 槽钢类 12330307 钢板桩类 12330308 脚手架类 12330309 门架类 12330310 碗扣架类 12330311 钢支墩类 12330312 钢护筒类 12330313 砂箱类 12330314 模板类 12330315 油罐类 12330316 张拉横梁类 12330317 其它类 1243 库存商品 1243* 品种类别 1251 委托加工物资 1251* 加工名称 1281 存货跌价准备 128101 存货跌价准备 128101* 存货类别名称 128102 合同预计损失准备 1301 待摊费用 1301* 费用名称 1401 长期股权投资 140101 股票投资 140101* 股票名称 140101*01 投资成本 140101*02 损益调整 140101*03 股权投资差额 140101*04 股权投资准备 140102 其他股权投资 140102* 股权名称 140102*01 投资成本 140102*02 损益调整 140102*03 股权投资差额 140102*04 股权投资准备 1402 长期债权投资 140201 债券投资 140201* 债券名称 140201*01 面值 140201*02 溢折价 140201*03 应计利息 140202 其他债权投资 140202* 债权名称 140202*01 本金 140202*02 应计利息 1421 长期投资减值准备 142101 股权投资减值准备 142101*01 股票投资减值准备 142101*02 其他股权投资减值准备 142102 债权投资减值准备 142102*01 债券投资减值准备 142102*02 其他债权投资减值准备 1431 委托贷款 1431* 被委托单位名称 1431*01 本金 1431*02 利息 1431*03 减值准备 1501 固定资产 150101 生产用固定资产 15010101 房屋及建筑物 15010102 施工机械 15010103 运输设备 15010104 生产设备 15010105 测量及试验设备 15010106 其。

4.建筑施工企业会计的会计科目有哪些?

可设置一级科目:在建工程,工程物资 二级科目:厂房 , 在建厂过程中使用大量的水泥、石、砖架等)、购买五金材料(钉、锯片、铁线等)、购买门窗星棚可记入:工程物资 借:工程物资 贷:银行存款 领用材料时 借:在建工程--厂房 贷:工程物资 购买建筑工具(斗车、大水牛、手脚架等)水电安装、人工工资(建筑工、焊工、铁工、木工、杂工)等安装费及工资都记入:在建工程 借:在建工程--厂房 贷:应付职工薪酬 银行存款 完工投入使用时:将 在建工程,全部转入“固定资产” 借:固定资产 贷:在建工程--厂房工程施工、工程结算、银行存款、应收账款、原材料、应付职工薪酬、应交税费、固定资产、累计折旧、管理费用、存货跌价准备、主营业务收入、主营业务成本、其他应收款、其他应付款、本年利润、利润分配、财务费用、库存现金、实收资本、资本公积、盈余公积。

5.工程公司的项目会计具体是做什么工作

1,工程公司的项目会计,具体主要做工程项目成本核算。

.成本核算对象划分的方法 1)建筑安装工程一般应以每一独立编制施工图预算的单位工程为成本核算对象,对大型主体工程(如发电厂房本体)应尽可能以分部工程作为成本核算对象。 2)规模大、工期长的单位工程,可以将工程划分为若干部位,以分部位的工程作为成本核算对象。

3)同一工程项目,由同一单位施工,同一施工地点、同一结构类型、开工竣工时间相近、工程量较小的若干个单位工程,可以合并作为一个成本核算对象。 3.工程成本明细帐的建立成本核算对象确立后,所有的原始记录都必须按照确定的成本核算对象填制,为集中反映各个成本核算对象应负担的生产费用,应按每一成本核算对象设置工程成本明细帐,并按成本项目分设专栏,以便计算各成本核算对象的实际成本。

成本项目的含义建筑安装工程成本项目划分为人工费、材料费、机械使用费、其他直接费和间接费用,每项费用都有其特定内容,也都有与其他费用相关之处,熟悉这些,对成本核算非常重要,仅以人工费项目为例:人工费项目包括直接从事建安工程施工的工人的工资及自工地仓库运料至施工现场的运输工人工资等内容,但不包括材料采购人员、施工机械上人员及材料到达工地仓库以前的搬运、装卸工人工资等。 成本核算程序 1.对所发生的费用进行审核,以确定应计入工程成本的费用和计入各项期间费用的数额。

2.将应计入工程成本的各项费用,区分为哪些应当计入本月的工程成本,哪些应由其他月份的工程成本负担。 3.将每个月应计入工程成本的生产费用,在各个成本对象之间进行分配和归集,计算各工程成本。

4.对未完工程进行盘点,以确定本期已完工程成本实际成本。 5.将已完工程成本转入"工程结算成本"科目中。

6.结转期间费用。 成本核算的科目设置为了按照用途归集各项费用,划清有关费用的界限,正确计算工程成本,应设置"工程施工"、"机械作业"、"辅助生产"、"间接费用"等科目。

1、"工程施工"科目运用应注意的问题该科目应按工程项目或单位工程设置二级科目;间接费用项目应通过"间接费用"科目归集并分配;该科目贷方记录已完工程成本。 2、"机械作业"科目运用应注意的问题该科目核算企业及其内部独立核算的施工单位、机械站和运输队使用自有施工机械和运输设备进行机械作业所发生的各项费用;该科目应按承包工程和机械类别设置二级科目;该科目贷方记录:分配计入"工程施工"、"其他业务支出"和"专项工程支出"等科目的费用。

3、"辅助生产"科目运用应注意的问题该科目核算企业非独立核算的辅助生产部门为工程施工、产品生产、机械作业、专项工程等生产材料物资、提供劳务(如设备维修、构件现场制作、固定资产清理、风水电供应等)所发生的各项费用;该科目贷方记录:分配计入"工程施工"、"机械作业"和"其他业务支出"等科目的费用或成本。 4、"间接费用"科目运用应注意的问题该科目核算企业及其内部独立核算单位为组织和管理施工生产活动所发生的现场性费用支出,在实际工作中有的核算人员往往把握不住这点,比如,工资分配时,把所有的工资都计入本科目。

费用核算与分配工程成本核算,就是将工程施工过程中发生的各项生产费用,根据有关资料,通过"工程施工"科目进行汇总,然后再直接或分配计入有关的成本核算对象,计算出各个工程项目的实际成本。 成本核算总的原则是:能分清受益对象的直接计入,分不清的需按一定标准分配计入。

各项费用的核算方法如下: 1.人工费的核算劳动工资部门根据考勤表、施工任务书和承包结算书等,每月向财务部门提供"单位工程用工汇总表",财务部门据以编制"工资分配表",按受益对象计入成本和费用。 采用计件工资制度的,费用一般能分清为哪个工程项目所发生的;采用计时工资制度的,计入成本的工资应按照当月工资总额和工人总的出勤工日计算的日平均工资及各工程当月实际用工数计算分配;工资附加费可以采取比例分配法;劳动保护费的分配方法同工资是相同的。

2.材料费的核算应根据发出材料的用途,划分工程耗用与其他耗用的界限,只有直接用于工程所耗用的材料才能计入成本核算对象的"材料费"成本项目,为组织和管理工程施工所耗用的材料及各种施工机械所耗用的材料,应先分别通过"间接费用"、"机械作业"等科目进行归集,然后再分配到相应的成本项目中。 材料费的归集和分配的方法: 1)凡领用时能够点清数量、分清用料对象的,应在领料单上注明成本核算对象的名称,财会部门据以直接汇总计入成本核算对象的"材料费"项目; 2)领用时虽然能点清数量,但属于集中配料或统一下料的,则应在领料单上注明"集中配料",月末由材料部门根据配料情况,结合材料耗用定额编制"集中配料耗用计算单",据以分配计入各受益对象。

3)既不易点清数量、又难分清成本核算对象的材料,可采用实地盘存制计算本月实际消耗量,然后根据核算对象的实物量及材料耗用定额编制"大堆材料耗用计。

6.施工企业会计科目有什么

工程施工会计科目及明细科目的核算内容只有以下几个不一样,其余的和工业企业的会计科目及明细科目及核算内容是相同的

4401工程施工

一、本科目核算小企业(建造承包商)实际发生的合同成本和合同毛利。

二、本科目可按建造合同,分别“合同成本”、“间接费用”、“合同毛利”进行明细核算。

三、工程施工的主要账务处理。

(一)小企业进行合同建造发生的人工费、材料费、机械使用费以及施工现场材料的二次搬运费、生产工具和用具使用费、检验试验费、临设施折旧费等其他直接费用,借记本科目(合同成本),贷记“应付职工薪酬”、“原材料”等科目。发生的施工、生产单位管理人员职工薪酬、固定资产折旧费、产保险费、工程保修费、排污费等间接费用,借记本科目(间接费用),贷记“累计折旧”、“银行存款”等科目。期(月)末,将间接费用分配计入有关合同成本,借记本科目(合同成本),贷记本科目(间接费用)。

(二)确认合同收入、合同费用,借记“主营业务成本”科目,贷记“主营业务收入”科目,按其差额,借记或贷记本科目(合同毛利)。

(三)合同完工,应将本科目余额与相关工程施工合同的“工程结算”科目对冲,借记“工程结算”科目,贷记本科目。

四、本科目期末借余额,反映小企业尚未完工的建造合同成本和合同毛利。

4402工程结算

一、本科目核算小企业(建造承包商)根据建造合同约定向业主办理结算的累计金额。

二、本科目可按建造合同进行明细核算。

三、工程结算的主要账务处理。

小企业向业主办理工程价款结算,按应结算的金额,借记“应收账款”等科目,贷记本科目。

合同完工,应将本科目余额与相关工程施工合同的“工程施工”科目对冲,借记本科目,贷记“工程施工”科目。

四、本科目期末贷余额,反映小企业尚未完工建造合同已办理结算的累计金额。

4403机械作业

一、本科目核算小企业(建造承包商)及其内部独立核算的施工单位、机械站和运输队使用自有施工机械和运输设备进行机械作业(包括机械化施工和运输作业等)所发生的各项费用。

小企业及其内部独立核算的施工单位,从外单位或本企业其他内部独立核算的机械站租入施工机械发生的机械租赁费,在“工程施工”科目核算。

二、本科目可按施工机械或运输设备的种类等进行明细核算。小企业内部独立核算的机械施工、运输单位使用自有施工机械或运输设备进行机械作业所发生的各项费用,可按成本核算对象和成本项目进行归集。

成本项目一般分为:人工费、燃料及动力费、折旧及修理费、其他直接费用、间接费用(为组织和管理机械作业生产所发生的费用)。

三、机械作业的主要账务处理。

(一)小企业发生的机械作业支出,借记本科目,贷记“原材料”、“应付职工薪酬”、“累计折旧”等科目。

(二)期(月)末,小企业及其内部独立核算的施工单位、机械站和运输队为本单位承包的工程进行机械化施工和运输作业的成本,应转入承包工程的成本,借记“工程施工”科目,贷记本科目。对外单位、专项工程等提供机械作业(包括运输设备)的成本,借记“劳务成本”科目,贷记本科目。

四、本科目期末应无余额。