维修宿舍空调记哪个(修厂房的宿舍里空调和热水器如何入帐)

1.修厂房的宿舍里空调和热水器如何入帐

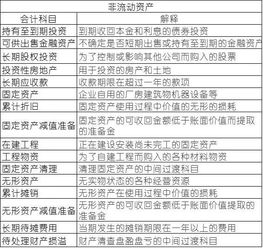

1、公司修厂房、修建职工宿舍,发生的费用支出都通过在建工程科目核算,待装修完工后,将在建工程转入固定资产科目。

2、职工宿舍用的床、热水器、空调等,如果达到固定资产使用标准的,计入固定资产科目,没有达到固定资产使用标准的,计入低值易耗品科目,然后,低值易耗品按照一次摊销法或五五摊销法,摊销转入应付福利费科目中。 3、厂房里的办公桌等办公用品,同样计入低值易耗品科目,然后,低值易耗品按照一次摊销法或五五摊销法,摊销转入管理费用科目中。

4、房产税是按房产原值一次减除30%后的余值计算。其计算公式为: 年应纳税额=房产账面原值*(1-30%)*1.2%。