基础库存(存货对应的有哪些)

1.存货对应的会计科目有哪些

资产负债表上“存货”项目应根据“材料采购”、“原材料”、“周转材料”、“库存商品”、“发出商品”、“委托加工物资”、“委托代销商品”、“受托代销商品”、“生产成本”等科目的期末余额合计,减去“受托代销商品款”、“存货跌价准备”等科目期末余额后的金额填列。如果材料采用计划成本核算,以及库存商品采用售价金额法核算的企业,还应按加或减材料成本差异、商品进销差价后的金额填列。

存货是指企业或商家在日常活动中持有以备出售的原料或产品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料、物料、销售存仓等。

存货区别于固定资产等非流动资产的最基本的特征是,企业持有存货的最终的目的是为了出售,不论是可供直接销售,如企业的产成品、商品等;还是需经过进一步加工后才能出售,如原材料等。

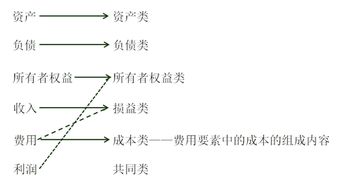

2.会计科目里有那些科目是存货类的?

根据财政部2006年发布的《会计科目和主要账务处理》(财政部财会[2006]18 号)文的规定,存货类科目下图所示科目:

对于会计的一些基础问题,建议大家搜索《会计科目和主要账务处理》(财会[2006]18 号),这个规定到目前仍然适用。其实,虽然2006年企业会计准则发布后,后续进行了不断的修订和增设,但是一些最基本的会计处理并没有发生变化,所以《会计科目和主要账务处理》(财会[2006]18 号)仍在存在着极大的价值,特别是对一些会计的初学者来说,该文件特别重要,一些比较偏僻的没办法在准则原文和应用指南中进行举例的案例,都在《会计科目和主要账务处理》中有提及,特此提醒。

3.库存盘点会计科目是什么?

1。

存货涉及的科目有: 原材料 包装物 低值易耗品 自制半成品 库存商品 2。盘盈盘亏涉及的科目和分录如下: 对于盘盈、盘亏的存货要记入“待处理财产损溢”科目,查明原因进行处理。

具体会计处理为:(以盘盈为例) 借:原材料 贷:待处理财产损溢——待处理流动资产损溢, 盘盈的存货,按规定手续报经批准后,可冲减管理费用,即 借:待处理财产损溢——待处理流动资产损溢 贷:管理费用 存货的盘亏 企业对于盘亏的存货,根据“存货盘存报告单”编制如下会计分录: 借:待处理财产损溢——待处理流动资产损溢 贷:原材料 周转材料 库存商品等 对于盘亏的存货应根据造成盘亏的原因,分别情况进行转账。 属于定额内损耗以及存货日常收发计量上的差错,即正常损失,经批准后转作管理费用 。

借:管理费用 贷:待处理财产损溢——待处理流动资产损溢 对于应由过失人赔偿的损失,应作如下分录: 借:其他应收款 贷:待处理财产损溢——待处理流动资产损溢 对于自然灾害等不可抗拒的原因而发生的存货损失,即非正常损失,应作如下分录: 借:营业外支出——非常损失 贷:待处理财产损溢——待处理流动资产损溢 对于无法收回的其他损失,经批准后记入“管理费用科目” 借:管理费用 贷:待处理财产损溢——待处理流动资产损溢 。

4.产成品与商品库存这两个会计科目有何不同?在<基础会计> 爱问

上楼的学妹把你都说糊涂了吧,我估计呀,糊涂的不只是你哟 好了,不说其他,先从定义来讲吧 库存商品 这个科目是用来核算企业库存的各种商品和实际成本(或进价)或计划(或售价),包括库存产成品、外购商品、存放在门市部准备出售的商品、发出展览的商品以及寄存在外的商品等。

接受来料加工制造的代制品和为外单位修理的代修品,在制造和修理完成验收入库后,视为企业的产成品,也通过本科目核算。(源自2006新会计准则) 还有按现行的会计准则规定已经没有“产成品”这个科目,它是属于“库存商品”科目下的,且不用分什么工业企业和商业企业.。