属于财政总预算会计资产类(财政总预算会计的资产是由什么组成)

1.财政总预算会计的资产是由什么组成

《财政总预算会计制度》第二十条 资产是一级财政掌管或控制的能以货币计量的经济资源。包括财政性存款、有价证券、暂付及应收款项、预拨款项、财政周转金放款、借出财政周转金以及待处理周转金等。

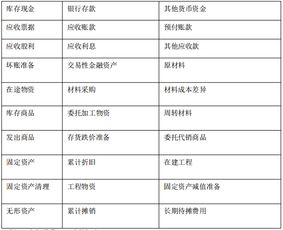

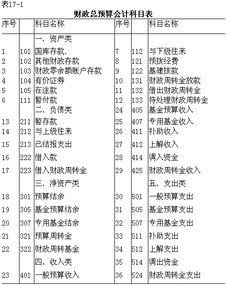

资产类科目

1 101国库存款

2 102其他财政存款

3 104有价证券

4 105在途款

5 111暂付款

6 112与下级往来

7 121预拨经费

8 122基建拨款

9 131财政周转金放款

10 132借出财政周转金

11 133待处理财政周转金

2.财政总预算会计的收入包括哪些种类,设置的会计科目各是什么

财务会计包括两大门类,即营利组织财务会计和非营利组织财务会计。营利组织财务会计即企业财务会计,非营利组织财务会计即预算会计。

预算会计是指对企业预算活动过程及其结果所实施的一种管理行为,是各部门用来核算、反映和监督预算执行情况的会计。它以货币为主要计量单位,对各部门的业务进行连续、系统、完整的反映和监督。

1.适用范围不同

预算会计适用于各级政府财政部门、各级行政单位和各类事业单位,适用对象具有明显的非营利性,所以又称为非营利组织会计。而企业会计适用于以营利为目的的从事生产经营活动的各类企业。

2.会计核算的基础不同

预算会计中,财政总预算会计和行政单位会计以收付实现制为会计核算基础;事业单位会计根据单位实际情况,分别采用收付实现制和权责发生制。企业会计均以权责发生制为会计核算基础。

3.会计要素构成不同

预算会计要素分为五大类:即资产、负债、净资产、收入和支出。企业会计要素分为六大类:即资产、负债、所有者权益、收入、费用和利润。即使相同名称的会计要素,其内容在预算会计与企业会计上也存在较大差异。

4.会计等式不同

预算会计的恒等式为:资产十支出=负债+净资产十收入。企业会计的恒等式为:资产=负债十所有者权益。

5.预算会计的核算内容及方法具有特殊性

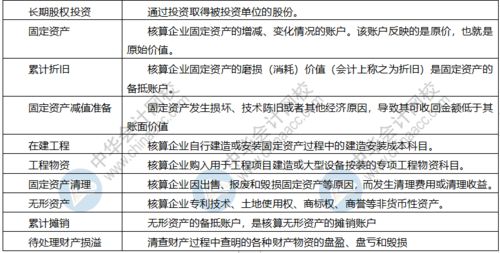

在预算会计中,固定资产一般应与固定基金相对应,固定资产不计提折旧;对外投资一般与投资基金相对应;对专用基金实行专款专用方法;一般不实行成本核算,即使有成本核算,也是内部成本核算;一般没有损益的核算。

ACCA在国内被称为国际注册会计师,是全球权威的财会金融领域的证书之一,更是国际认可范围高的财务人员资格证书。

ACCA当中的Chartered全称为RoyalCharter,指的是其会员得到英国皇室授予皇家特许名衔,这个只有部分顶尖的组织和机构才会被授予;Certified为注册之意,指的是其会员行使的是具有法律效力的权益(所以鉴定一张证书是否是一张高含金量的证书,比较简单的方法就是看证书的全称当中是否有任何一个“C”)。

ACCA在国内被称为“国际注册会计师”

ACCA会员在英国是被立法许可从事审计、投资顾问和破产执行的工作(英国仅有四家)。ACCA会员资格得到欧盟立法以及许多国家公司法的承认。1999年2月联合国通过了以ACCA课程大纲为蓝本的《职业会计师专业教育国际大纲》,该大纲将作为世界各地职业会计师考试课程设置的一个衡量基准。

ACCA所使用的是国际会计准则IFRS,目前有全球有8500家认可ACCA的雇主企业,国内已超过800+家。由此可见对于财经类的资格证书,ACCA是有权威性和说服力的证书之一。

ACCA资格被认为是"国际财会界的通行证"

ACCA自1988年进入中国以来,经历20余年快速发展,目前在中国拥有超过23000名会员(大陆只有6000名,大部分在香港)及48000名学员,并在北京、上海、成都、广州、深圳、香港以及澳门设有共7个办事处。

ACCA为全世界有志投身于财务、会计以及管理领域的专才提供首选的资格认证,一贯坚持最高的标准,提高财会人员的专业素质,职业操守以及监管能力,并秉承为公众利益服务的原则。

面向国际的"职场黄金文凭"

ACCA专业资格考试是权威的国际认证资格考试。伴随中国经济金融国际化,在中国持有ACCA特许公认会计师资格证书象征着无与伦比的国际财经职业地位和广阔的职业发展机遇。

目前ACCA会员主要就业方向包括花旗银行、汇丰银行、渣打银行、工商银行、中国银行等大型国际国内金融机构;阿里巴巴、通用电气、壳牌和联合利华等大型企业;和以"四大"会计师事务所为代表的国际财务金融服务机构。

急速通关计划 ACCA全球私播课 大学生雇主直通车计划 周末面授班 寒暑假冲刺班 其他课程

3.求助~ 财政总预算会计分录~

财政总预算会计分录原理与企业会计分录原理基本一致,只是涉及科目不同。

例如:1、借:国库存款430(用红字记) 贷:一般预算收入——税收收入——企业所得税退税790(用红字记) ——车船税3602、借:国库存款80000 贷:一般预算收入——非税收入——专项收入——教育费附加收入800003、借:基建拨款600000 贷:国库存款6000004、借:预拨经费40000 贷:国库存款400005、借:一般预算支出410000 贷:国库存款410000 同时,借:其他财政存款410000 贷:财政周转基金4100006、借:国库存款150000(红字) 贷:一般预算收入150000(红字)7、借:国库存款5000 贷:基金预算收入——非税收入——政府性基金收入——公路建设基金收入50008、借:国库存款800000 贷:一般预算收入——税收收入8000009、借:一般预算支出7000000 贷:预拨经费700000010、借:一般预算支出560000 贷:国库存款560000预算总会计涉及的会计科目有:一、资产类 1 101 国库存款 2 102 其他财政存款 3 104 有价证券 4 105 在途款 5 111 暂付款 6 112 与下级往来 7 121 预拨经费 8 122 基建拨款 9 131 财政周转金放款 10 132 借出财政周转金 11 133 待处理财政周转金 二、负债类 12 211 暂存款 13 212 与上级往来 14 222 借入款 15 223 借入财政周转金 三、净资产16 301 预算结余 17 305 基金预算结余 18 307 专用基金结余 19 321 预算周转金 20 322 财政周转基金 四、收入类 21 401 一般预算收入22 405 基金预算收入 23 407 专用基金收入 24 411 补助收入 25 412 上解收入 26 414 调入资金 27 425 财政周转金收入 五、支出类 28 501 一般预算支出 29 505 基金预算支出 30 507 专用基金支出 31 511 补助支出 32 512 上解支出 33 514 调出资金 34 524 财政周转金支出。