房子装修专票如何做(购买的装修材料开增值税发票怎么做账)

1.购买的装修材料开增值税发票怎么做账

购买装饰材料,开具增值税专用发票,会计处理方法如下:

一、如果是装修公司,购买材料。

a、购买时

借:原材料

借:应交税费-应交增值税(进项税)

贷:银行存款(应付账款等)

b、装修时

借:主营业务成本

贷:原材料

二、装饰材料是为本单位厂房或办公室装修用的。

借:制造费用(管理费用)

借:应交税费-应交增值税(进项税)

贷:银行存款(应付账款等)

2.公司装修的发票如何入账

简单的装修,可以计入当期费用

借:管理费用---装修费

贷:银行存款

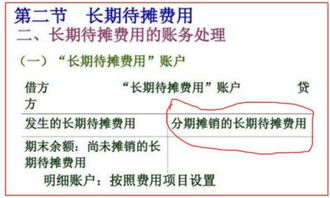

较大支出的装修,计入长期待摊费用

借:长期待摊费用---装修费

贷:银行存款

完工后分期摊销

借:管理费用---装修费

贷:长期待摊费用---装修费

新建筑物的配套装修,装修费用那个如果金额较大的应属于固定资产,

在建造期间,做分录:

借:在建工程

贷:银行存款

投入使用,做分录:

借:固定资产

贷:在建工程

3.装修费会计分录,做账

【问】我公司是新开公司,装修费5万元左右,需不需要做待摊费用?还是可以一次性计入当期费用?如果要做待摊,会计分录应该怎么做?

【解答】如果房屋是自有的,装修费用应该计入固定资产成本,单独设置明细科目核算,通常按5年期间计提折旧。

借:固定资产——装修费用

贷:在建工程

装修费用单独计提折旧时:

借:管理费用

贷:累计折旧

如果房屋是租赁的,则需要作处理:

借:长期待摊费用——租入固定资产改良支出

贷:银行存款

按租赁期进行摊销:

借:管理费用

贷:长期待摊费用——租入固定资产改良支出

【来源:中华会计网】