信封记账(记错调账说明怎么写?)

1.会计科目记错调账说明怎么写?

调整错账的原则 ⑴合规性原则 调整错账,必须符合《企业会计准则》、《企业财务通则》以及《企业会计制度》和分行业财务制度的规定,而不能为所欲为,将错就错;或者迎合别人的需要,名为调账,实为变相维持错误,损害国家或其他方面的利益。

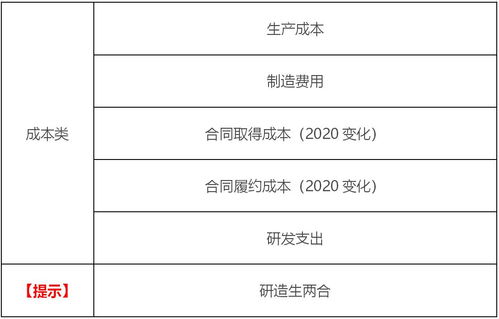

⑵科学性原则 调整错账,应符合会计原理和会计核算规程,正确反映错账的来龙去脉,清晰表达调整错账的思路。 ⑶效果性原则 通过对错误账目的调整,应能正确反映被查单位的财务状况、经营成果和资金变动,真正起到调账的效果 调整错账的基本方法: 查账人员对错账进行调整,应分以下两种情况: 一是年度内发现的错账,可通过编制与原错误分录相同的红字分录,对错账予以冲销,再编制正确的蓝字分录进行调整等即可。

但是,应注意其错误是否涉及现金和银行存款。如果涉及现金和银行存款,则不宜编制红字分录,而应根据其错误差额编制调整分录予以调账。

二是跨年度的错账,即是上年度决算已经报出,下年度发现其错误,对该错账的调整,一般要调整上年利润总额和利润分配,可通过“以前年度损益调整”科目来进行调整。 如某项开支经查明不能列为成本支出,则应从成本中剔除。

如果在年度内调账,则只需调成本账。如果在下年度内调账,就不能追溯到成本的形成过程,不能调成本,而应该调整利润和所得税,即从后果上来考虑调增上年利润总额和利润的分配。

帐和总分类帐是否一致,存货的产权是否全部为企业所有,是否有被抵押的物资,是否有提前入帐或推迟入帐的发票。 存货应在会计报表上得到恰当的反映,存货总数应该与有关科目的总数相符,工业企业应按"材料采购"、"原材料"、"包装物"、"低值易耗品"、"材料成本差异"、"委托加工材料"、"自制半成品"、"产成品"、"分期收款发出商品"等项目总数填列,凡是有关存货计价方法上的变动、存货质量上的问题以及存货成本上的重大变动,均应在附注中说明。

2.分类账和备薄三大类的标准是什?会计帐薄分为日记记账、分类账和备

依据是由会计账簿的用途规定的。

会计账簿简称账簿,是由具有-定格式、相互联系的账页所组成,用来序时、分类地全面记录一个企业、单位经济业务事项的会计簿籍。设置和登记会计账簿,是重要的会计核算基础工作,是连接会计凭证和会计报表的中间环节,做好这项工作,对于加强经济管理具有十分重要的意义。

会计账簿的用途分类:1)序时账簿:又称日记账,是按照经济业务发生或完成时间的先后顺序逐日逐笔进行登记的账簿。序时账簿是会计部门按照收到会计凭证号码的先后顺序进行登记的。

在会计工作发展的早期,就要求必须将每天发生的经济业务逐日登记,以便记录当天业务发生的金额。 因而习惯地称序时账簿为日记账。

序时账簿按其记录内容的不同,又分为普通日记账和特种日记账两种。普通日记账是将企业每天发生的所有经济业务,不论其性质如何,按其先后顺序,编成会计分录记入账簿;特种日记账是按经济业务性质单独设置的账簿,它只把特定项目按经济业务顺序记入账簿,反映其详细情况,如库存现金日记账和银行存款日记账。

特种日记账的设置,应根据业务特点和管理需要而定,特别是那些发生繁琐、需严加控制的项目,应予以设置。2)分类账簿:对全部经济业务事项按照会计要素的具体类别而设置的分类账户进行登记的账簿。

分类账簿按其提供核算指标的详细程度不同,又分为总分类账和明细分类账。 总分类账,简称总账,是根据总分类科目开设账户,用来登记全部经济业务,进行总分类核算,提供总括核算资料的分类账簿。

明细分类账,简称明细账,是根据明细分类科目开设账户,用来登记某—类经济业务,进行明细分类核算,提供明细核算资料的分类账簿。3)备查账簿:又称辅助账簿,是对某些在序时账簿和分类账簿等主要账簿中都不予登记或登记不够详细的经济业务事项进行补充登记时使用的账簿。

它可以对某些经济业务的内容提供必要的参考资料。备查账簿的设置应视实际需要而定,并非一定要设置,而且没有固定格式。

如设置租入固定资产登记簿、代销商品登记簿等。会计账簿的作用是:1、全面、系统、连续地反映经济业务,提供总括和明细指标2、反映财产状况及其变化,助于加强经济核算3、编制会计报表的依据4、进行会计分析和会计检查的依据###按账簿的用途分类,账簿可以分为三大类,即序时账簿、分类账簿和备查账簿。

序时账簿也称作日记账哦:普通日记账和特种日记账。分类账簿 :总账和明细账备查账簿: 补充登记账望采纳!!###账簿的用途。

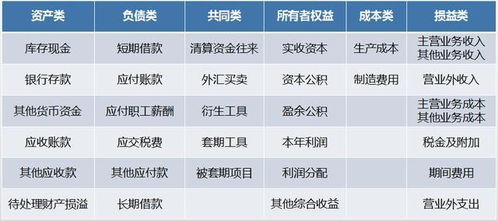

3.银行常用的会计科目

银行的会计科目表如下:

编号 会计科目

一:资产类

101 现金

102银行存款

103贵金属

111存放中央银行款项

112存放同业款项

113存放联行款项

121拆放同业

122拆放金融性公司

123短期贷款

124中长期贷款

125抵押贷款

126贴现

127预期贷款

129贷款呆账准备

131进出口押汇

132应收利息

138坏账准备

139其他应收款

141短期投资

142长期投资

151固定资产

152累计折旧

153固定资产清理

154在建工程

161无形资产

162递延资产

163待处理财产损益

二、负债类

201活期存款

205定期存款

211活期储蓄存款--针对个人

215定期储蓄存款--针对个人

221财政性存款

231向中央银行借款

232同业存放款项

233联行存放款项

241同业拆入

242金融性公司拆入

233应解汇款

244汇出汇款

251保证金

252本票

261应付利息

262其他应付款

263应付工资

264应付福利费

265应交税金

266应付利润

267预提费用

271长期借口

272发行债券

273长期应付款

275住房周转金

281外汇买卖

三、所有者权益类

301实收资本

302资本公积

303盈余公积

311本年利润

312利润分配

四、损益类

501利息收入

502金融企业往来收入

511手续费收入

512其他营业收入

513汇兑收益

514投资收益

515营业外收入

521利息支出

522金融企业往来支出

531手续费支出

532营业费用

533营业税金及附加

534其他营业支出

535汇兑损失

536营业外支出

550所得税

560以前年度损益调整