预算科目(预算会计涉及的科目有哪些)

1.预算会计涉及的科目有哪些

预算会计科目是以预算管理为中心的宏观管理信息系统和管理手段,是反映和监督中央和地方政府预算以及行政事业单位收支预算执行情况的会计体系。

预算会计科目总共设置了有34个,其中资产类11个,负债类4个,净资产类5个,收入类7个,支出类7个。具体为:1、资产类:国库存款、其他财政存款、财政零余额账户款、有价证券、在途款、暂付款、与下级往来、预拨经费、基建拨款、财政周转金放款、借出财政周转金、待处理财政周转金;2、负债类:暂存款、与上级往来、已结报支出、借入款、借入财政周转金;3、净资产类:预算结余、基金预算结余、专用基金结余、预算周转金、国有资本经营预算结余、财政周转基金;4、收入类:一般预算收入、基金预算收入、国有资本经营预算收入、专用基金收入、补助收入、上解收入、调入资金、财政周转金收入;5、支出类:一般预算支出、基金预算支出、国有资本经营预算支出、专用基金支出、补助支出、上解支出、调出资金、国有资本经营预算调出资金、财政周转金支出。

2.预算会计科目都有哪些?

预算会计科目:预算收入类财政拨款预算收入、事业预算收入、上级补助预算收入、附属单位上缴预算收入、经营预算收入、债务预算收入、非同级财政拨款预算收入、投资预算收益、其他预算收入。

预算支出类行政支出、事业支出、经营支出、上缴上级支出、对附属单位补助支出、投资支出、债务还本支出、其他支出。预算结余类资金结存、财政拨款结转、非财政拨款结转、专用结余、经营结余、其他结余、非财政拨款结余分配。

预算会计要素包括预算收入、预算支出与预算结余。1.预算收入预算收入是指政府会计主体在预算年度内依法取得的并纳入预算管理的现金流入。

预算收入一般在实际收到时予以确认,以实际收到的金额计量。2.预算支出预算支出是指政府会计主体在预算年度内依法发生并纳入预算管理的现金流出。

预算支出一般在实际支付时予以确认,以实际支付的金额计量。3.预算结余预算结余是指政府会计主体预算年度内预算收入扣除预算支出后的资金余额,以及历年滚存的资金余额。

预算结余包括结余资金和结转资金。结余资金是指年度预算执行终了,预算收入实际完成数扣除预算支出和结转资金后剩余的资金。

结转资金是指预算安排项目的支出年终尚未执行完毕或者因故未执行,且下年需要按原用途继续使用的资金。

3.会计科目的预算会计

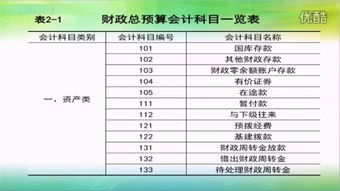

1 101 国库存款

2 102 其他财政存款

3 104 有价证券

4 105 在途款

5 111 暂付款

6 112 与下级往来

7 121 预拨经费

8 122 基建拨款

9 131 财政周转金放款

10 132 借出财政周转金

11 133 待处理财政周转金 12 211 暂存款

13 212 与上级往来

14 222 借入款

15 223 借入财政周转金 16 301 预算结余

17 305 基金预算结余

18 307 专用基金结余

19 321 预算周转金

20 322 财政周转基金 21 401 一般预算收入

22 405 基金预算收入

23 407 专用基金收入

24 411 补助收入

25 412 上解收入

26 414 调入资金

27 425 财政周转金收入 28 501 一般预算支出

29 505 基金预算支出

30 507 专用基金支出

31 511 补助支出

32 512 上解支出

33 514 调出资金

34 524 财政周转金支出

4.关于预算会计的会计分录

1、收到同级国库报来的“预算收入日报表”和所附“缴款书”列报当日解缴入库的一般预算收入为400000元,基金预算收入为200000元。

借:国库存款——一般预算存款400000 ——基金预算存款200000 贷:一般预算收入400000 基金预算收入200000 2、拨给广播电视局本月经费1000000元。 借:一般预算支出1000000 贷:国库存款1000000 3、基建财务管理部门报来的基建支出月报列示当月支出数为600000元,结转预算支出。

借:一般预算支出600000 贷:基金拨款600000 4、拨给市水利局明年防洪抗旱经费500000元。 借:预拨经费500000 贷:国库存款500000 5、12月31日,市财政局从基金预算结余中调出地方税费附加1600000元以平衡预算。

借:调出资金1600000 贷:国库存款——基金预算存款1600000 借:国库存款——一般预算存款1600000 贷:调入资金1600000 6、年终结算尚欠所属甲县财政预算补助款300000元。 借:补助支出——一般预算补助30000 贷:与下级往来——甲县300000 7、年终结算欠省财政应解未解款计40000元。

借:上解支出40000 贷:与上级往来40000 8、向市财政局借款14000元,款项存入银行。 借:国库存款14000 贷:与上级往来14000 9、上述款项转为对本级的补助。

借:与上级往来14000 贷:补助收入14000 10、年终,将拨入的经常性经费3500元转入结余。 借:拨入经费3500 贷:结余3500。

5.预算会计分录怎么做

你是学生吧,前天已有人问此问题了,

对方单位接待的不得报销。

℡ 。盾 回答:1 人气:7 解决时间:2009-12-16 16:57 检举 满意答案

一、直接报销时:

借:事业支出---基本支出----商品和服务支出----差旅费1087

贷:库存现金1087

二、设计到补贴的在应付工资中体现(一般情况下出差补助也放在差旅费中,现按你要求如下):

1、发放时:

借:应付其他个人收入----在职人员

贷:库存现金

2、分配费用时:

借:事业支出---基本支出----商品和服务支出----差旅费

贷:应付其他个人收入------在职人员

6.预算会计三套会计科目的共同点

会计是一个以提供财务信息(货币信息)为主的经济信息系统。

会计按其核算、监督的对象及适应范围划分,可分为企业会计(也叫营利性会计)和预算会计(也叫政府与非营利组织会计)两大体系。预算会计是现代会计中与企业会计相对应的另一分支,是适用于各级政府部门、行政单位和各类非营利组织的会计体系。

政府与非营利组织会计不以营利为目的,一般不直接生产物质产品,而是通过各自的业务(服务)活动,为上层建筑、生产建设和人民生活服务。 预算会计是以预算(政府预算和单位预算)管理为中心,以经济和社会事业发展为目的,以预算收支核算为重点,用于核算社会再生产过程中属于分配领域中的各级政府部门、行政单位、非营利组织预算资金运动过程和结果的会计体系。

[编辑本段]预算会计特点 预算会计特点主要表现在以下几个方面: 组织目标不同:预算会计提供公共物品,具有非营利性。 核算内容不同:政府与非营利组织会计核算、监督一预算为基础,以预算收支为主要核算内容。