订单里面的运费入什么(运费应计入哪个科目)

1.运费应计入哪个科目

这要看你是什么样的企业和干什么付出的运费:1、如果你是一般纳税人,购买的材料,则7%抵减增值税记入“应交税费——应交增值税(进项税额),93%记入“原材料”科目;如果委托别人加工商品付的运费则记入“委托加工物质”科目;如果购买的是工程物质则应全部记入“工程物质”科目,不能抵交增值税。

如果你购买的是固定资产,如不需要安装直接全部记入固定资产,如需要安装,先记入“在建工程”待安装完后转入“固定资产”科目。2、如果你不是一般纳税人,则增值税不能抵扣应全额按以上记。

3、如果你是商品流通企业,可以直接记入商品成本,如果金额较小也可直接记入“销售费用”科目。拓展资料:运费,是指在海上运输中,托运人、承租人或其他有关方对承运人提供的运输服务所支付的报酬。

有多种分类:按支付时间分,有预付运费和到付运费;按航程分,有直航运费、转船运费、一程运费和二程运费;按运费限额分,有最低运费和最高运费,等等。支付运费是托运人的最主要义务。

通常情况下,班船运费由托运人支付。按《汉堡规则》第16条4款规定,如果提单上未载明由收货人支付运费,应为不由收货人支付运费的初步证据。

对此,中国《海商法》第69条也明确规定托运人应当按照约定,向承运人支付运费。托运人与承运人可以约定运费由收货人支付。

但是,此项约定应当在运输单证中载明。承运人的到付运费可以投保,货主也可以把已支付的运费予以投保。

百度百科。

2.支付运费的会计分录

运费的计入科目,要根据其具体情况,分别置于不同科目:

1、运费为购买/销售商品发生的运费

借:销售费用

贷:银行存款

2、运费用于购买固定资产,其应归集入固定资产成本

借:固定资产

贷:银行存款

3、若是属于符合资本化项目的运费支出,则应对应进行资本化:

借:在建工程

贷:银行存款

扩展资料:

销售费用科目应当销售费用项目进行明细核算,本科目核算企业销售商品和材料、提供劳务的过程中发生的各种费用,包括保险费、包装费、展览费和广告费、商品维修费、预计产品质量保证损失、运输费、装卸费等以及为销售本企业商品而专设的销售机构(含销售网点、售后服务网点等)的职工薪酬、业务费、折旧费等经营费用。

企业发生的与销售商品和材料、提供劳务以及专设销售机构相关的不满足固定资产准则规定的固定资产确认条件的日常修理费用和大修理费用等固定资产后续支出,也在本科目核算。

企业在销售商品过程中发生的包装费、保险费、展览费和广告费、运输费、装卸费等费用,借记本科目,贷记“现金”、“银行存款”科目。

参考资料:销售费用-百度百科

3.运费应计入哪个科目

运输企业收到的运费,计入主营业务收入。非运输企业收到的运费,计入其他业务收入。

在商业储运企业会计中,汽车运费收入在“储运业务收入”帐户下设“汽车运费收入”专户核算。发生收入时,贷(增)记“储运业务收入一一汽车运费收入”帐户;期末结转“利润”帐户时,借(减)记“储运业务收入——汽车运费收入”帐户;结转后该帐户应无余额。

扩展资料:

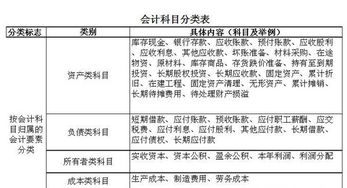

会计科目是对会计要素对象的具体内容进行分类核算的类目。会计对象的具体内容各有不同,管理要求也有不同。为了全面、系统、分类地核算与监督各项经济业务的发生情况,以及由此而引起的各项资产、负债、所有者权益和各项损益的增减变动,就有必要按照各项会计对象分别设置会计科目。

参考资料:搜狗百科-会计科目

4.为购买商品发生的运费应计入哪个分录

为购买商品发生的运费应计入所购商品存货的入账价值中,也就是库存商品或者原材料科目。

存货的采购成本:包括购买价款、相关税费、运输费、装卸费、保险费以及其他可归属于存货采购成本的费用。 其中,存货的购买价款是指企业购入的材料或商品的发票账单上列明的价款,但是不包括按规定可以抵扣的增值税额 存货的相关税费是指企业购买存货发生的进口关税,消费税、资源税和不能抵扣的增值税额以及相应的教育费附加等应计入存货采购成本的税费。

其他可归属于存货采购成本的费用是指,如在存货采购过程中发生的仓储费、包装费、运输途中的合理损耗、入库前的挑选整理费用等。

5.运费属于什么会计科目

销售费用产品的运输费用,计入制造费用-运输费用采购材料、商品的运费,计入材料、商品的成本,销售商品的运费计入销售费用,购进材料不能单独计入材料成本的,计入制造费用。

7%抵减增值税,其他的计入销售费用或制造费用那要看是什么的运费。一般计入营业费用销售费用。运输费如果是采购过程发生的运费,可以进原材料成本或者制造费用 如果是销售发生的运费,进销售费用看是什么东西的运费。

扩展资料:

会计科目的设置可以把各项会计要素的增减变化分门别类地归集起来,使之一目了然,以便为企业内部经营管理和向有关方面提供一系列具体分类核算指标,满足一制定。

1、会计科目是复式记账的基础。

2、会计科目是编制记账凭证的基础。

2、会计科目为编制会计报表提供了方便。

4、会计科目为成本核算及财产清查提供了前提条件。

参考资料:百度百科词条--会计科目

6.发货的运费怎么做会计分录

如果是公路、内河货物运输业统一发票来,可以按“运输项目金额”的7%做进项税抵扣,如果不是,则没有抵扣

借:营业费用——运杂费

应交税金——增值税——进项税额

贷:银行存款(或其他科目)

运费要计入营业费用科目

营业费用是指企业在销售产品和提供劳务等自日常经营过程中发生的各项费用以及专设销售机构的各项经费。包括:运输费、装卸费、包装费、保险费、广告费、展览费、租赁费(不包括融资租赁费),以及为销售本公司商品而专设销售机构的职工工资、福利费、办公费、差旅费、折旧费、修理费百、物料消耗、低值易耗品的摊销等。旧会计准则叫营业费用,新的度会计准则下叫销售费用,即在新会计准则下销售费用=营业费用。

执行新会计准则的企业用销售费用科目。执行企业会计制度的企业用营业费用科目。

7.“运费”在会计科目里怎么记账

1、运输企业收到的运费,计入主营业务收入

借:银行存款(或应收账款等科目)

贷:主营业务收入

贷:应交税费---应交增值税--销项税额

2、非运输企业收到的运费,计入其他业务收入

借:银行存款(或应收账款等科目)

贷:其他业务收入

贷:应交税费---应交增值税--销项税额

3、单位支付的运费,与销售有关的,计入销售费用;与管理有关的,计入管理费用;与原材料购进有关的,计入原材料成本

借:销售费用---运杂费

借:管理费用---运杂费

借:原材料---运杂费

借:应交税费--应交增值税--进项税额 (一般纳税人取得专票)

贷:银行存款(其他应付款、应付账款等科目)

4、施工企业对外施工发生的运费支出

借:工程施工---运杂费

贷:银行存款(应付账款等科目)

5、房地产企业对外开发房地产发生的运费支出

借:开发成本---运杂费

贷:银行存款(应付账款等科目)

扩展资料:

“主营业务收入”账户用于核算企业在销售商品、提供劳务等日常活动中所产生的收入。在“主营业务收入”账户下,应按照主营业务的种类设置明细账,进行明细核算。本账户期末应无余额。

其他业务收入:

一、本科目核算企业除主营业务收入以外的其他销售或其他业务的收入,如材料销售、代购代销、包装物出租等收入。

其他业务收入的实现原则,与主营业务收入实现原则相同。

二、企业销售原材料,按售价和应收的增值税,借记“银行存款”、“应收账款”等科目,按实现的营业收入。

月度终了按出售原材料的实际成本,借记“其他业务成本”科目,贷记“原材料”科目。原材料采用计划成本核算的企业,还应分摊材料成本差异。

收到出租包装物的租金,借记“现金”、“银行存款”等科目,贷记本科目,按专用发票上注明的增值税额,贷记“应交税金——应交增值税(销项税额)”科目。

对于逾期未退包装物没收的押金扣除应交增值税后的差额,借记“其他应付款”科目,贷记本科目。

企业采取收取手续费方式代销商品,取得的手续费收入,借记“应付账款——**委托代销单位”科目,贷记本科目。

三、本科目应按其他业务的种类,如“材料销售”、“代购代销”、“包装物出租”等设置明细账,进行明细核算。

四、期末,应将本科目的余额转入“本年利润”科目,结转后本科目应无余额。

参考资料来源:搜狗百科-主营业务收入

参考资料来源:搜狗百科-其他业务收入

8.运费会计分录

1、自己支付的进货运费,计入采购货物成本 借:原材料(库存商品等科目) 借:应交税费---应交增值税(进项税额)贷:银行存款等 2、进货,对方支付运费,分两种情况;一是对方付运费,跟本企业无关,不做会计分录;二是对方代垫运费,实际还是本企业付运费,会计分录:若货款未付,借:原材料(库存商品等科目) 借:应交税费---应交增值税(进项税额)贷:应付账款(含对方代垫的运费)若支付货款,借:原材料(库存商品等科目) 借:应交税费---应交增值税(进项税额)贷:银行存款(含对方代垫的运费)3、支付给快递公司的运费,计入货物成本 借:原材料(库存商品等科目) 借:应交税费---应交增值税(进项税额)贷:银行存款等4、收取运费借:银行存款(或库存现金、其他应收款等)贷:主营业务收入(或其他业务收入)贷:应交税费---应交增值税(销项税额)。