农村集体经济组织表(村集体经济组织有哪些基本会计报表?如何编制会计报表?)

1.村集体经济组织有哪些基本会计报表?如何编制会计报表?

会计报表是以货币为计量单位,根据日常会计核算资料编制的总括反映某一会计实体在一定时期内的财务 状况和经营成果的报告文件。

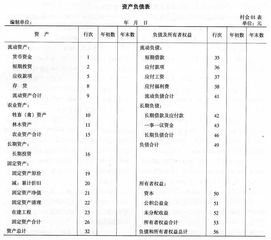

村集体经济组织常用的会计 报表有资产负债表和收益及收益分配表。 资产负债表是反映特定日期财务状况的会计报表。

资 产负债表有年初数和期末数两列数字,其编制基本方法是: 期末数可依据总账账户和部分明细分类账户期末余额直接 填列或汇总计算填列。年初数可根据上年决算报表的期末 数填列。

收益及收益分配表是反映一定时期收支及分配和积余 情况的报表。收益及收益分配表分为本期数和累计数。

根 据会计报表的项目分类,以账簿的数据发生额计算填列。

2.村集体经济组织会计报表按编报单位可分为哪些

根据行政事业单位的机构建制和经费领拨关系,行政事业单位的会计组织系统分为主管会计单位、二级会计单位和基层会计单位三级。

主管会计单位(简称“主管单位”),即向财政部门领报经费,并发生预算管理关系,有所属会计单位的会计单位。也就是说,主管会计单位直接向财政部门领报经费,有所属会计单位并向其所属会计单位转拨经费。

二级会计单位(简称“二级单位”),即向主管会计单位或上一级会计单位领报经费,并发生预算管理关系,有下一级会计单位的会计单位。也就是说,二级会计单位不直接向财政部门领报经费,而是向主管会计单位或上一级会计单位领报经费,有所属会计单位并向其所属会计单位转拨经费。

三级会计单位(也称“基层会计单位”)。即向上一级会计单位领报经费,并发生预算管理关系,没有下级会计单位的会计单位。

向同级财政部门领报经费,没有下级会计单位的,视同基层会计单位。也就是说,不论是向财政部门领报经费,还是与主管会计单位或二级会计单位向上一级会计单位领报经费,只要没有所属会计单位的就是或者视同是基层会计单位。

以上的会计单位,都应建立独立的单位预算,实行比较完整的会计核算制度。不具备独立核算条件的,实行单据报账制度,作为“报账单位”管理。

3.什么是会计科目

会计科目是为了对各种经济业务事项,按照会计要素进一步细分所形成的着:干项目,用于填制项账凭证、开 设会计账户、编制会计报表。

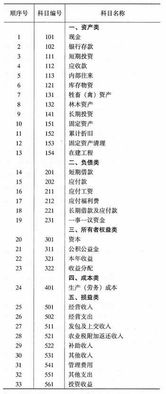

根据会计要素包含不同的经 济内容,《村集体经济会计制度》把会计科目分为资产类、负 债类、轩有者权_类、成本损益类,如资产具体可 细分为现金、银行存款、短期投资、应收款、库存物资、畜牧 资产、林木资产、长期投资、固定投资、在建工程,负债类科 目分为短期借款、应付款、付工资、应付福利、长期借及应付款、一事议资金;成本类科目只有一个科目:生产 (劳务)成本;损益类科目分为经营收人、经营支出、发包及 上交收入、农业税附加返还收入、补助收入、管理用、其他 收人、投资收益等。

4.请教:农村集体经济组织会计分录 谢谢

借:财政补助收入

上级补助收入

附属单位缴款

事业收入

其他收入

贷:事业结余

将“拨出经费”、“事业支出”、“上缴上级支出”、“销售税金”(非经营业务)、“对附属单位补助”、“结转自筹基建”等科目余额转入本科目借方,会计分录如下:

借:事业结余

贷:拨出经费

事业支出

上缴上级支出

销售税金(非经营业务)

对附属单位补助

结转自筹基建

本科目贷方余额为当期实现的结余,借方余额为当期需要弥补的差额。年度终了,单位应将当年实现的结余全数转入“结余分配”科目,结转后,本科目无余额。

2.“经营结余”的核算

“经营结余”科目核算事业单位在一定期间各项经营收入与其相对应支出相抵后的余额。

贷方登记收入转入数,借方登记支出转入数和结转结余分配数。本科目平时一般不核算,只在期末(一般在年末)转账时,将“经营收入”科目余额转入本科目贷方,会计分录如下:

借:经营收入

贷:经营结余

将“经营支出”、“销售税金”(经营业务)等科目余额转入本科目借方,会计分录如下:

借:经营结余

贷:经营支出

销售税金(经营业务)

本科目贷方余额为实现的经营结余,借方余额为经营亏损。年度终了,单位应将实现的经营结余全数转入“结余分配”科目,结转后本科目无余额。需要注意的是:如出现经营亏损,“经营结余”科目借方余额不能结转到“结余分配”科目,只能挂在“经营结余”科目,需用以后年度的经营收益来

5.农村会计科目怎么分类

一、短期投资

1、本科目核算村集体经济组织购入的各种能随时变现并且持有时间不准备超过一年(含一年)的股票、债券等有价证券等投资。

2、本科目应按短期投资的种类设置明细科目,进行明细核算。

3、本科目的期末借方余额,反映村集体经济组织实际持有的对外短期投资的成本。

二、应收款

1、本科目核算村集体经济组织与外单位和外部个人发生的各种应收及暂付款项。

2、村集体经济组织因销售商品、提供劳务等而发生应收及暂付款项时,借记本科目,贷记“经营收入”、“现金”、“银行存款”等有关科目;收回款项时,借记“现金”、“银行存款”等科目,贷记本科目。

3、对确实无法收回的应收款项,按规定程序批准核销时,借记“其他支出”等科目,贷记本科目。

三、内部往来

1、本科目核算村集体经济组织与所属单位和农户的经济往来业务。

2、村集体经济组织与所属单位和农户发生应收款项和偿还应付款项时,借记本科目,贷记“现金”、“银行存款”等科目;收回应收款项和发生应付款项时,借记“现金”、“银行存款”等科目,贷记本科目。

3、村集体经济组织因所属单位和农户承包集体耕地、林地、果园、鱼塘等而发生的应收承包金或村(组)办企业的应收利润等,年终按经过批准的方案结算出本期所属单位和农户应交未交的款项时,借记“现金”、“银行存款”等科目,贷记本科目。

扩展资料:

1、本科目核算村集体经济组织的库存现金。

2、村集体经济组织应当严格按照国家有关现金管理的规定收支现金,超过库存现金限额的部分应当及时交存银行,并严格按照本制度规定核算现金的各项收支业务。

3、村集体经济组织收入现金时,借记本科目,贷记有关科目;支出现金时,借记有关科目,贷记本科目。

4、本科目的期末借方余额,反映村集体经济组织实际持有的库存现金。

参考资料来源:

百度百科-农业企业会计科目分类

广东省财政厅-关于印发《广东省农村集体经济组织会计科目表》和《广东省农村集体经济组织固定资产分类及折旧办法》的通知

百度百科-会计科目