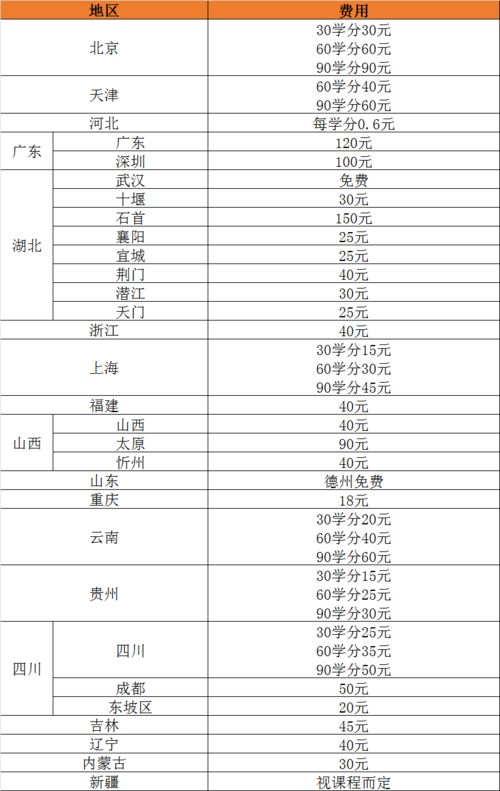

购入原煤加工成精美(购入煤炭记会计什么科目)

1.购入煤炭记会计什么科目

看看金额大小,金额大可进低值易耗品进行摊销或直接进固定资产提折旧,金额小就直接进成本费用好了。

会计分录如下:成本费用一般是制造费用:借:制造费用—灭火器 贷:现金 如果对2000元以上的安全阀可以单独作为固定资产核算,计入固定资产进计提折旧。 低值易耗品是指不作为固定资产核算的各种用具物品,如工具、管理用具、玻璃器皿以及在经营过程中周转使用的包装容器等。

物业管理企业的低值易耗品从其价值标准来看,指单位价值在10元以上、2000元以下,或者使用年限在一年以内,不能作为固定资产的劳动资料。 一般可以分为以下几大类:(1)经营用具,指经营中使用的各种用具如清洁器械、消防器械、绿化器械等。

(2) 管理用具,指企业管理中的各种家具用具,如保险柜、沙发、椅子、桌子、自行车等。(3)包装容器,指物业管理企业在经营过程中使用的周转箱、包装袋等。

(4)其他用具,指不属于以上分类的低值易耗品其实两者本没有非常明晰的界限,因为即使记入低值易耗品最后还是会转入“管理费用”里,具体哪些记入低值易耗品视单位情况而定。只是因为低值易耗品相对价值大一些,使用年限长一些,为了更好的符合权责发生制而已。

例如-:相机及充电器,记忆棒和读卡器,文件包,风扇,打印机硒鼓,资料夹就可以计入低值易耗品,剩余的计入管理办公费请人清洁的费用和桶装矿泉水水票记入管理费用。

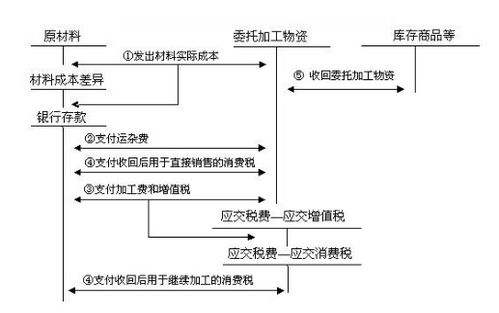

2.煤炭企业财务处理请问老师煤炭从开采原煤,再从原煤加工成精煤、焦

问题问的太大了,全部回答很复杂,只能简单说一下: 一、现金日记账及银行存款日记账 商品流通企业的现金日记账及银行存款日记账的建立方式与工业企业是相同的。

二、总分类账簿 商品流通企业的总分类账除了要设置我们讲到的工业企业日常总分类账簿之外,还要设置商品采购、库存商品、商品进销差价这三个商品流通企业必须使用的总账账簿。 如果经常委托他人代销商品或为他人代销商品,还需设置委托代销商品、代销商品款、受托代销商品账簿。

另外因商品流通企业的收入、成本和税金与工业企业略有不同,所以还应将工业企业的产品销售收入改为“商品销售收入”,把产品销售成本改为“商品销售成本”,把产品销售税金及附加改为“商品销售税金及附加”,把产品销售费用改为“经营费用”。 另外可根据企业业务量大小和业务需要增删需设置的总账账簿。

三、明细分类账的设置 根据增设的总账账簿,我们还应增设相关明细账簿,如商品采购明细账,反映购进商品的进价成本及入库商品的实际成本,商品采购明细账可按客户名称设置;库存商品明细账,反映商品的收发结存情况,可按商品的种类、名称、规格和存放地点设置,要求采用数量金额核算法。 在按实际成本计算已销商品成本时,库存商品的发出可按个别计价法(分批实际成本计价)、加权平均法、移动加权平均法、先进先出法、后进先出法、进销差价法和毛利法。

如果企业是商品零售企业,还需设置“商品进销差价”明细账,该账户因是“库存商品”的调整账户,所以它的明细账的设置口径应与“库存商品”明细账一致。 “经营费用”作为反映商品流转整个经营环节所发生的各种费用,应按费用的种类,如运输费、装卸费、整理费、广告费等分类反映。

“商品销售收入”、“商品销售成本”明细账可以按商品的种类、名称、规格或不同的销售部门设置。商品流通企业明细账的设置,除了上述明细账外,其余与工业企业明细账的设置相同。

四、其他问题 因商品流通企业存在有较之服务业不同的成本计算问题,所以为了便于成本计算需要外购或自制许多计算用表格,所以在建账时也要有所准备;否则到月末结账时会手忙脚乱。如已销商品进销差价计算表、商品盘存汇总表、毛利率计算表等。