原材料所有的(原材料会计分录如何做?)

1.原材料会计分录如何做?

【编者按】本文主要为考生介绍本文将通过一采用实际成本核算二采用计划成本核算两种方法,为大家展示会计分录的做法,主体可分为购入原材料时的会计分录及发出材料时的会计分录,下面请看正文:一采用实际成本核算(1)购入材料①发票与材料同时到借:原材料应交税费-应交增值税(进项税额)贷:银行存款②发票已到,材料未到借:在途物资(含运费保险费)应交税费-应交增值税(进项税额)贷:银行存款③材料已到,月末发票账单未到借:原材料贷:应付账款-暂估应付账款注:下月初,作相反的会计分录予以冲回:借:应付账款-暂估应付账款贷:原材料待收到发票时:借:原材料应交税费-应交增值税(进项税额)贷:银行存款(应付账款、应付票据)④货款已付,材料未到借:预付账款贷:银行存款待材料到时:借:原材料应交税费-应交增值税(进项税额)贷:预付账款补付货款时:借:预付账款贷:银行存款或收多付货款时:借:银行存款贷:预付账款(2)发出材料方法:个别计价法、先进先出法、月末一次加权平均法、移动加权平均法根据发料凭证汇总表:借:生产成本-基本生产成本-辅助生产成本制造费用管理费用贷:原材料二采用计划成本核算⑴购入材料①发票与材料同时到(发票已到材料未到)借:材料采购(实际成本)应交税费-应交增值税(进项税额)贷:银行存款(应付账款、应付票据)同时:借:原材料(计划成本)材料成本差异(实际成本大于计划成本)贷:材料采购(实际成本)或:借:原材料(计划成本)贷:材料采购(实际成本)材料成本差异(实际成本小于计划成本)②材料已到,月末发票账单未到借:原材料贷:应付账款-暂估应付账款注:下月初,作相反的会计分录予以冲回:借:应付账款-暂估应付账款贷:原材料待收到发票时:借:材料采购(实际成本)应交税费-应交增值税(进项税额)贷:银行存款(应付账款、应付票据)同时:借:原材料(计划成本)材料成本差异(实际成本大于计划成本)贷:材料采购(实际成本)或:借:原材料(计划成本)贷:材料采购(实际成本)材料成本差异(实际成本小于计划成本)(2)发出材料根据发料凭证汇总表:借:生产成本-基本生产成本-辅助生产成本制造费用管理费用贷:原材料注:企业采用日常采用计划成本核算的,发出的材料成本应由计划成本调整为实际成本,通过“材料成本差异”科目进行结转,按用途分别记入“生产成本”、“制造费用”、“销售费用”、“管理费用”等科目。

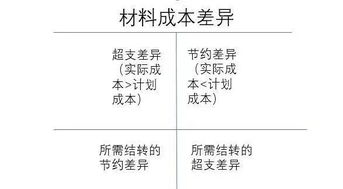

发出材料应负担的成本差异应当近期(月)分摊,不得在季末或年末一次计算。本期材料成本差异率=(期初结存材料的成本差异﹢本期验收入库材料的成本差异)÷(期初结存材料的计划成本﹢本期验收入库材料的计划成本)*100%期初材料成本差异率=期初结存材料的成本差异÷期初结存材料的计划成本*100%本期发出材料应负担的成本差异=本期发出材料的计划成本*本期材料成本差异率结转发出材料的成本差异时:借:材料成本差异贷:生产成本-基本生产成本-辅助生产成本制造费用管理费用相关推荐:坏账损失会计分录如何做?库存现金会计分录如何做?如何写会计分录?。

2.原材料在会计中分录什么科目

原材料在会计中属于资产类科目。

原材料的会计处理:

一、本科目核算企业库存的各种材料,包括原料及主要材料、辅助材料、外购半成品(外购件)、修理用备件(备品备件)、包装材料、燃料等的计划成本或实际成本。

收到来料加工装配业务的原料、零件等,应当设置备查簿进行登记。

二、本科目可按材料的保管地点(仓库)、材料的类别、品种和规格等进行明细核算。

三、原材料的主要账务处理。

(一)企业购入并已验收入库的材料,按计划成本或实际成本,借记本科目,按实际成本,贷记"材料采购"或"在途物资"科目,按计划成本与实际成本的差异,借记或贷记"材料成本差异"科目。

(二)自制并已验收入库的材料,按计划成本或实际成本,借记本科目,按实际成本,贷记"生产成本"科目,按计划成本与实际成本的差异,借记或贷记"材料成本差异"科目。

委托外单位加工完成并已验收入库的材料,按计划成本或实际成本,借记本科目,按实际成本,贷记"委托加工物资"科目,按计划成本与实际成本的差异,借记或贷记"材料成本差异"科目。

(三)生产经营领用材料,借记"生产成本"、"制造费用"、"销售费用"、"管理费用"等科目,贷记本科目。出售材料结转成本,借记"其他业务成本"科目,贷记本科目。发出委托外单位加工的材料,借记"委托加工物资"科目,贷记本科目。采用计划成本进行材料日常核算的,发出材料还应结转材料成本差异,将发出材料的计划成本调整为实际成本。采用实际成本进行材料日常核算的,发出材料的实际成本,可以采用先进先出法、加权平均法或个别认定法计算确定。

四、本科目期末借方余额,反映企业库存材料的计划成本或实际成本。

3.原材料会计分录

由于原来所领用的原材料已经计入生产成本,即:

借:生产成本--

贷:原材料--

所以,对多余的材料的出售应分两步核算处理:

第一步:按多余数量,办理退库并同时冲减生产成本:

借:原材料-- (多余)

贷:生产成本---

第二步:材料销售:

借:银行存款---

贷:其他业务收入--

应交税金--应交增值税(销项税额)--

借:其他业务成本--

贷:原材料-- (多余出售部分)

( 其他业务利润=其他业务收入-其他业务成本)在报表中反映。

4.“原材料”相关会计分录与盘点表做法?求明细?

1.借:在途物资—甲材料 201 860

应交税费—应交增值税(进项税额) 34 140

贷:银行存款 236 000

2.借:原材料—甲材料 5 000

应交税费—应交增值税(进项税额) 8 50

贷:应付账款 5 850

3.借:生产成本 5 000

制造费用 10 000

贷:原材料—甲材料 5 000

—乙材料 10 000

原材料实存账存对比表

单位名称:京诚公司 2010年12月31日

名称

计量单位

单价 实 存 账 存 对比结果

数量 金额 数量 金额 盘 盈 盘 亏

数量 金额 数量 金额

甲 千克 略 略 363 000 略 360 000 略 3 000 略

乙 千克 略 略 168 000 略 170 000 略 -2 000 略

金额合计 略 略 略 略

单位负责人签章:*** 填表人签章:***

3.借:原材料—甲材料 3 000

贷:待处理财产损溢—待处理流动资产损溢 3 000

借:待处理财产损溢—待处理流动资产损溢 2 000

贷:原材料—乙材料 2 000

5.生产用原材料属于什么会计科目

生产用原材料属于“原材料”科目或者“周转材料”科目。

“原材料”科目:

本科目核算企业库存的各种材料,包括原料及主要材料、辅助材料、外购半成品(外购件)、修理用备件(备品备件)、包装材料、燃料等的计划成本或实际成本。收到来料加工装配业务的原料、零件等,应当设置备查簿进行登记。

“周转材料”科目:

周转材料包括包装物和低值易耗品,周转材料是指企业能够多次使用,不符合固定资产定义,逐渐转移其价值但是仍然保持原有形态不确认为固定资产的材料。

6.急

这个很详细,看这个吧!

根据企业会计制度的规定,对于以验收入库的购进商品,但发票尚未收到的,企业应当在月末合理估计入库成本(如合同协议价格、当月或者近期同类商品的购进成本、当月或者近期类似商品的购进成本、同类商品同流通环节当期市场价格、售价*预计或平均成本率、等)暂估入帐。编制的会计分录为:

借:库存商品

贷:应付帐款——暂估款

必须注意的是,未取得增值税专用发票的,不能申报抵扣增值税进项税额。因此,不存在进项税额的暂估抵扣问题,且上述分录中,暂估金额应当按照不含税价格口径暂估。

因此,你首先应当按照上述规定暂估入帐,然后,与其他正常入库入帐的库存商品一样,一并计算库存商品发出(包括你说的销售出库)成本。编制会计分录为:

借:主营业务成本

贷:库存商品

收到发票后的处理:

次月初,冲回暂估入库成本,以红字编制如下分录:

借:库存商品 等

贷:应付帐款——暂估款

取得发票后,编制正式入帐分录:

借:库存商品

借:应交税金——应交增值税(进项税额)

贷:应付帐款——**公司 等

对于上月暂估入库并已销售商品的销售成本,从理论上应当进行调整,但是,由于企业购销活动的经常性和大量性,从会计的重要性原则出发,出于简化会计核算的考虑,对于暂估成本的发出成本,不予单独进行调整,而是随库存商品今后的收发业务自行消化。这也就是企业会计制度强调的暂估入库成本时应当合理估计的原因之一。因此,在计算当月发出库存商品成本时,应当仍然按照规定的方法正常计算确定发出成本。由于月初红字冲回入库,并且取得发票正式入帐,两者相抵,余额为暂估成本与实际成本之间的差额。所以,该差额实际上应当由本月发出和月末借存的库存商品承担了。

但是,如果本月同类商品即无月初结存,又无购销业务发生的,或者企业是使用个别计价法计算存货的发出成本的,或者暂估成本与实际成本之间的差额巨大的话,则该暂估成本与实际成本之间的差额(包括及其连带影响的其他存货成本),应当调整并转入销售成本。编制分录为:

借:主营业务成本 等

贷:库存商品 等

如果暂估成本大于实际成本的,应当以红字编制上述分录