结转收入的(结转各项收入费用账户)

1.结转各项收入费用账户

一般损益类的会计科目,月末都要结转。结转分录:

(1)结转各项收入

借:主营业务收入、其他业务收入、营业外收入

贷:本年利润

(2)期间费用的结转

借:本年利润

贷:管理费用、销售费用、财务费用

(3)成本支出的结转

借:本年利润

贷:主营业务成本、其他业务成本、营业外支出

(4)税金的结转 借:本年利润

贷:税金及附加、所得税

借:本年利润

贷:利润分配-未分配利润

2.什么是结转收入?

结转收入:在报告期末将收入账户余额结转到本年利润中去。

收入主要包括主营业务收入、其他业务收入、营业外收入、投资收益、公允价值变动损益等。

结转收入会计分录:

1. 收入的结转 借:主营业务收入(其他业务收入、营业外收入 ) 贷:本年利润

2. 期间费用的结转

借:本年利润

贷:管理费用(营业费用、财务费用)

3. 成本支出的结转

借:本年利润

贷:主营业务成本(其他业务支出、营业外支出)

4. 税金的结转

借:本年利润

贷:主营业务税金及附加、所得税

扩展资料:

结转收入是一个会计术语,就是将本期取得的各项收入结转到本年利润科目。本年利润的贷方发生数减去借方发生数,其差额就是企业当期的盈亏数。

参考资料:月末结转收入--百度百科

3.怎么编制12月结转收入、费用、成本的会计分录?

1. 做12月份结转分录,要按照每个总帐科目余额(即,收入类的当月贷方-借方;支出类要当月借方-贷方)结转,所以,你不是要罗列哦.那么分录如下:

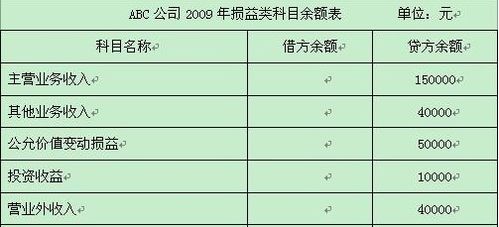

结转收入类: 借:主营业务收入150万(155-5万元)其他业务收入1.25万(1.35-0.1)投资收益0.25(0.375-0.125)营业外收入0.125万 贷:本年利润 151.625万元.

结转支出类: 借:本年利润156.276万元 贷:主营业务支出105万元(107.5-2.5) 主营业务税金及附加1.75万元 营业费用1.9万元 其他业务支出0.625万(0.675-0.05) 管理费用21.75万(22.05-0.3) 财务费用24.126(24.75-0.624) 营业外支出1.125万元.

12月份的本月利润=151.625-156.276=-4.651万元.呵呵本月亏损

2\ 全年利润=11月末利润总额2323750+12月份利润(-46510)=2277240 如果没有纳税调整项,则全年应缴所得税额=全年利润总额*(1-33%)=1525750.80元 则净利润=全年利润总额-751489.20

3\我想说 其实这个题除了烦琐些并不难,你呀,就是缺少些耐心的.也可能是还小吧.长大些了就很优秀了

条理没有错,得数不知道有没有问题

4.结转本期收入和成本

1.结转本期收入和利得

借:主营业务收入

其他业务收入

营业外收入

投资收益(净收益)

公允价值变动损益 (净收益)

贷:本年利润

2.结转费用和损失

借:本年利润

贷:主营业务成本

其他业务成本

营业税金及附加

销售费用

管理费用

财务费用

营业外支出

资产减值损失

5.什么是结转

收入、利得、成本、费用、损失、利润等科目都可能涉及到结转问题。

例如:制造费用经一定方法分配到生产成本,要从贷方结转到生产成本借方; 产成品入库,要从生成成本贷方结转到产成品借方; 结转营业成本,要从产成品/库存商品等贷方结转到营业成本借方; 。

等等 损益的结转为: ①借:主营业务收入 其他业务收入 营业外收入等 贷:本年利润 ②借:本年利润 贷:主营业务成本 其他业务成本 营业税金及附加 销售费用 管理费用 财务费用 营业外支出等 利润的结转为: 借:本年利润 贷:利润分配-未分配利润。

6.结转本月的收入和费用怎么做

会计制度规定,在期末(月末、季末、年末),为了编制会计报表,需要进行结账。其中一个方面就是结清各损益类账户,据以确定本期利润。

一、在月末,首先要根据权责发生制的要求,调整有关账项,合理确定本期应计的收入和应计的费用。比如计提本月的固定资产折旧,进行无形资产摊销,按配比原则结转销售成本,计算本月应付的银行借款利息……等,登记有关的损益类账户。并结出各账户余额。

二、将损益类账户余额全部结转入“本年利润”账户,结平所有损益类账户。(注:计算本期利润有两种方法,账结法和表结法。账结法每月末均要进行损益类账户的结转;表结法平时不结转,只需将损益类账户的发生额直接填在利润表中计算各期的利润,但在年末也要结转损益类账户的全年发生额。结转后损益类账户无余额)

三、结转本月收入和费用的账务处理:

1、结转各项费用、损失类科目

借:本年利润

贷:主营业务成本

其他业务成本

营业税金及附加

管理费用

财务费用

销售费用

资产减值损失

营业外支出

2、结转各项收入、利得类科目

借:主营业务收入

其他业务收入

公允价值变动损益(净收益)(如果是净损失,应记贷方转入“本年利润”的借方)

投资收益(净收益)(如果是净损失,应记贷方转入“本年利润”的借方)

营业外收入

贷:本年利润

3、确认所得税费用(假设不存在递延所得税)

借:所得税费用

贷:应交税费——应交所得税

4、将所得税费用转入本年利润

借:本年利润

贷:所得税费用

四、具体核算请参看《会计实务》有关章节内容。