销售费用处理(销售费用属于什么?)

1.销售费用属于什么会计科目?

属于损益类会计科目。

销售费用是指企业销售商品和材料、提供劳务的过程中发生的各种费用,包括企业在销售商品过程中发生的保险费、包装费、展览费和广告费、商品维修费、预计产品质量保证损失、运输费、装卸费等以及为销售本企业商品而专设的销售机构(含销售网点,售后服务网点等) 的职工薪酬、业务费、折旧费等经营费用。企业发生的与专设销售机构相关的固定资产修理费用等后续支出也属于销售费用。

销售费用是与企业销售商品活动有关的费用,但不包括销售商品本身的成本和劳务成本,这两类成本属于主营业务成本。 企业应通过“销售费用”科目,核算销售费用的发生和结转情况。该科目借方登记企业所发生的各项销售费用,贷方登记期末转入“本年利润”科目的销售费用,结转后,科目应无余额。“销售费用”科目应按销售费用的费用项目进行明细核算。

2.会计分录中销售的费用属于什么账户

会计账户是根据会计科目设置的,销售的费用属于销售费用账户。

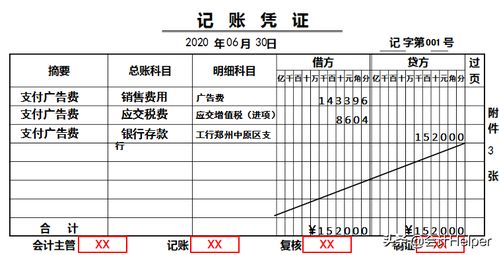

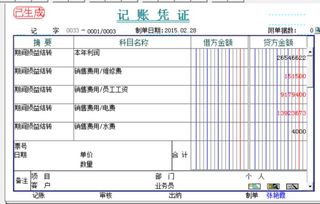

发生各项销售费用一般账务处理

普通发票

借:销售费用—运输费/装卸费/等各项发生费用

贷:银行存款或库存现金

专用发票

借:销售费用—运输费、装卸费等各项发生费用

借:应交税费—应交增值税—进项税额

贷:银行存款或库存现金

计提销售工资

借:销售费用—工资

贷:应付职工薪酬—工资

3.计提销售费用科目怎么做

期末计提的时候,则是:

借:本年利润

贷:管理费用

贷:销售费用

贷:财务费用

企业应通过“销售费用”科目,核算销售费用的发生和结转情况。该科目借方登记企业所发生的各项销售费用,贷方登记期末转入“本年利润”科目的销售费用,结转后,“销售费用”科目应无余额。“销售费用”科目应按销售费用的费用项目进行明细核算。

扩展资料:

销售费用的主要账务处理

(一)企业在销售商品过程中发生的包装费、保险费、展览费和广告费、运输费、装卸费等费用,借记本科目,贷记“现金”、“银行存款”科目。

(二)企业发生的为销售本企业商品而专设的销售机构的职工薪酬、业务费等经营费用,借记本科目,贷记“应付职工薪酬”、“银行存款”、“累计折旧”等科目。

期末,应将本科目余额转入“本年利润”科目,结转后本科目应无余额。

销售费用预算可以分为变动性销售费用预算和固定性销售费用预算:

变动性销售费用是指企业在销售产品过程中发生的与销售量成正比例变化的各项经费,例如委托代销手续费(代理商佣金)、包装费、运输费、装卸费等。

固定性销售费用是指企业在销售产品的过程中不随产品销售量的变化而变化的各项费用。这些费用是相对固定的,也可以分为约束性固定销售费用和酌量性固定销售费用。

约束性固定销售费用具体包括租赁费、销售人员的工资、办公费、折旧费等;酌量性固定销售费用具体包括销售促销费、销售人员的培训费等。

参考资料来源:百度百科-销售费用

4.销售费用的核算内容有哪些?

1、销售费用核算内容有:

由企业负担的包装费、运输费、广告费、装卸费、保险费、委托代销手续费、展览费、租赁费(不含融资租赁费)和销售服务费、销售部门人员工资、职工福利费、差旅费、折旧费、修理费、物料消耗、低值易耗品摊销以及其他经费等。 与销售有关的差旅费应计入销售费用。

2、销售费用

是指企业在销售产品、自制半成品和提供劳务等过程中发生的各项费用。

3、销售费用的账务处理有:

(1)企业在销售商品过程中发生的包装费、保险费、展览费和广告费、运输费、装卸费等费用,借记本科目,贷记“现金”、“银行存款”科目。

(2)企业发生的为销售本企业商品而专设的销售机构的职工薪酬、业务费等经营费用,借记本科目,贷记“应付职工薪酬”、“银行存款”、“累计折旧”等科目。期末,应将本科目余额转入“本年利润”科目,结转后本科目应无余额。

拓展资料

销售费用是与企业销售商品活动有关的费用,但不包括销售商品本身的成本和劳务成本,这两类成本属于主营业务成本。

企业应通过“销售费用”科目,核算销售费用的发生和结转情况。该科目借方登记企业所发生的各项销售费用,贷方登记期末转入“本年利润”科目的销售费用,结转后,“销售费用”科目应无余额。“销售费用”科目应按销售费用的费用项目进行明细核算。[1]

参考资料

[1] 财政部会计资格评价中心.《初级会计实务》.经济科学出版社,2017年

5.计提,支付管理费用,销售费用,财务费用的会计分录各是怎么做的

支付费用:

借:管理费用

贷:库存现金

借:销售费用

贷:库存现金

借:财务费用

贷:银行存款

因为财务费用所核算的科目,主要支出都是以银行方式支付,管理及销售费用大部分是现金的方式支付,也有支票或转账的方式支付。即把库存现金科目换成银行存款。

期末计提的时候,则是:

借:本年利润

贷:管理费用

销售费用

财务费用

费用类科目能用一张凭证一起结转,所有费用类、成本类科目,期末都是要进行结转,不能有余额的。如满意,望采纳!

6.到月底销售费用要结转到那个科目

只要是损益类科目,月底都要结转到“本年利润”科目。

“本年利润”是过渡科目,月底结转到“本年利润”科目,等年终时结转至“利润分配—未分配利润”科目,结转后,“本年利润”科目无余额。

销售费用结转的会计分录有两种情况:

1、如果期末余额在借方(亏损),结转时,借:利润分配—未分配利润,贷:本年利润;

2、如果期末余额在贷方(盈利),结转时,借:本年利润,贷:利润分配—未分配利润。

扩展资料:

本年利润的会计处理

一、本科目核算企业当期实现的净利润(或发生的净亏损)。

二、企业期(月)末结转利润时,应将各损益类科目的金额转入本科目,结平各损益类科目。结转后本科目的贷方余额为当期实现的净利润;借方余额为当期发生的净亏损。

三、年度终了,应将本年收入和支出相抵后结出的本年实现的净利润,转入“利润分配”科目,借记本科目,贷记“利润分配——未分配利润”科目;如为净亏损做相反的会计分录。结转后本科目应无余额。

本年利润账户的余额表示年度内累计实现的净利润或净亏损,该账户平时不结转,年终一次性地转至利润分配一未分配利润账户,

借:本年利润

贷:利润分配——未分配利润

如为亏损则作相反分录。年终利润分配各明细账只有未分配利润有余额,需将其他明细账转平,

借:利润分配一未分配利润

贷:利润分配 — 提取盈余公积、向投资者分配利润等

至此,所有结转分录可以划上一个圆满的句号。

为了使“本年利润”科目能准确、及时地提供当期利润额又不增加编制分录的工作量,单位在实际工作中“本年利润”账页采用多栏式。把“主营业务收入”、“主营业务成本”、“主营业务税金及附加”等项科目。

一级科目转变为“本年利润”下的二级科目使用,减少了结转时的工作量。但“收入”、“成本”下设的产品明细账仍需按数量和金额登记。

如果上述费用较大或发生的业务笔数较多,仍需根据实际情况设置明细账,期末结转“本年利润”科目中。

参考资料来源:百度百科--本年利润

7.发生销售费用的账务处理,我不明白

没有“业务费”这个一级科目,这里所说的业务费,应该是:销售费用下的二级科目“销售费用---业务费”,或者直接计入“销售费用”这个一级科目就可以了。

发生销售费用28000,工资20000,业务费8000(用银行存款支付)

1.如果一次性将全部付清:

借:销售费用 8000

应付职工薪酬 20000

贷:银行存款 28000

在这之前,应该先计提工资:

借:销售费用 20000

贷:应付职工薪酬 20000

2.如果工资是后付的:

借:销售费用 28000

贷:应付职工薪酬 20000

银行存款 8000