委托加工材料(委托加工材料的会计分录)

1.委托加工材料的会计分录

企业发生委托加工业务时,如何进行相关的会计处理?

【提示】计税价格确定原则:按照“受托方”的同类消费品的销售价格计算代收代缴的消费税,没有同类消费品销售价格的,按照组成计税价格计算代收代缴的消费税。

(1)实行从价定率

组成计税价格=(材料成本+加工费)/(1-消费税税率)

应纳消费税=组成计税价格*消费税比例税率

(2)实行复合计税

组成计税价格=(材料成本+加工费+定额消费税)/(1-消费税税率)

应纳消费税=组成计税价格*消费税比例税率+定额消费税

组成计税价格=(关税完税价格+关税+定额消费税)÷(1-消费税比例税率)

应纳消费税=组成计税价格*消费税比例税率+定额消费税

应纳增值税=组成计税价格*增值税税率

2.委托加工材料属什么会计科目呢

委托加工材料在《企业会计准则-应用指南》附录中的正确科目名称是”委托加工物资“。属于资料类中的流动资产。在资产负债表中归入”存货“科目。

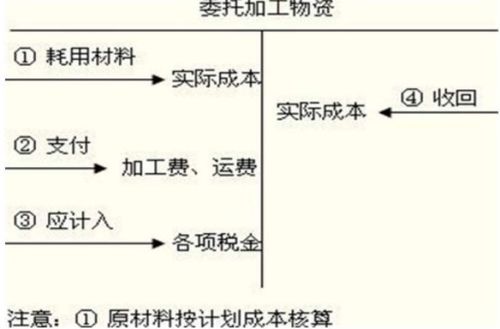

1、委托加工物资是指企业委托外单位加工的各种材料、商品等物资。企业委托外单位加工物资的成本包括加工中实际耗用物资的成本、支付的加工费用及应负担的运杂费、支付的税费等。

2、为了反映和监督委托加工物资增减变动及其结存情况,企业应当设置“委托加工物资”科目,借方登记委托加工物资的实际成本,贷方登记加工完成验收入库的物资的实际成本和剩余物资的实际成本,期末余额在借方,反映企业尚未完工的委托加工物资的实际成本等。

3、委托加工物资的主要账务处理(在采用实际成本核算下)

(1)企业发给外单位加工的物资

借:委托加工物资(实际成本)

贷:原材料

库存商品

(2)支付加工费、运杂费等

借:委托加工物资

贷:银行存款

(3)需要交纳消费税的委托加工物资,由受托方代收代交的消费税

借:委托加工物资(收回后用于直接销售的)

应交税费——应交消费税(收回后用于继续加工的)

贷:应付账款

银行存款

(4)加工完成验收入库的物资和剩余的物资,按加工收回物资的实际成本和剩余物资的实际成本

借:原材料

库存商品

贷:委托加工物资

扩展资料:

1、委托加工物资概念

委托加工物资是指企业委托外单位加工成新的材料或包装物、低值易耗品等 物资。

企业委托外单位加工物资的成本包括加工中实际耗用物资的成本、支付的加工费用及应负担的运杂费、支付的税费等。委托加工物资的成本应当包括加工中实际耗用物资的成本、支付的加工费用及应负担的运杂费、支付的税金等。

2、委托加工物资的账务处理:

为了反映和监督委托加工物资增减变动及其结存情况,企业应当设置“委托加工物资”科目,借方登记委托加工物资的实际成本,贷方登记加工完成验收入库的物资的实际成本和剩余物资的实际成本,期末余额在借方,反映企业尚未完工的委托加工物资的实际成本等。委托加工物资也可以采用计划成本或售价进行核算、其方法与库存商品相似。

参考资料:委托加工物资-百度百科

3.委托加工材料的会计分录

购成成本的只要能抵扣的进项税都不购成成本,20000(含17%税),其成本就是20000/1.17=17094.02,加工费用26000(含17%税),加工费用应是26000/1.17=22222.22,委托加工应是17094.02+22222.22=39316.24,,发出时:借:委托加工物资17094.02贷:原材料17094.02付加工费用:借:委托加工物资22222.22 应交税费-应交增值税(进)3777.78贷:库存现金(银行存款 )26000收回时:借:原材料39316.24 贷:委托加工物资39316.24税金(20000+26000)/1.17*17%=6683.76是可抵扣的,不得算成本。

4.委托加工材料按什么分明细科目?

1、发出加工材料时

借:委托加工物资

贷:原材料--主料或辅料

2、支付加工费时

借:委托加工物资

借:应交税金――应交增值税(进项税额)

贷:银行存款

3、加工完毕收回,用于继续加工

借:原材料--XX加工材料

贷:委托加工物资

4、委托加工物资科目下要分主材料与辅料明细吗,

(1)委托加工物资,不设主料和辅料明细,可以按加工的项目或品名设置明细科目。

(2)加工完毕,按加工项目或品名作为“产成品”或“原材料”入库时的明细科目。

5、单位继续生产,领用加工材料

借:生产成本

贷:原材料--XX加工材料

6、生产过程中发生的费用等支出

借:生产成本

贷:应付工资、制造费用等

7、生产完工入库

借:产成品(或库存商品)

贷:生产成本

5.有关委托加工物资会计分录怎么处理

1、发出材料时

借:委托加工物资 4845.6

贷:原材料 4800

材料成本差异 45.6

2、支付加工费

借:委托加工物资 1830

应交税费-应交增值税(进项税)311

贷:银行存款 2141

3、收回时

借:库存商品-钢圈 6675.6

贷:委托加工物资-钢板6675.6

委托加工物资业务中委托方和受托方的账务处理方法如下:

1、受托方收到委托方发来的用于加工的材料物资,应在“代管商品物资”或“受托加工物资”备查簿中加以登记。

2、备查簿的登记一般采用单式记账法,收到代管物资时借记“受托加工物资”,退回时贷记该账户即可,无须考虑对应账户问题。

3、该备查簿只作为日后核查的备考。实际领用受托加工物资进行加工时,并不考虑所领用物资的金额,其中的账户记录不计入生产成本、也不列入资产负债表的“存货”项目中。

4、受托方对于加工中实际耗用的由受托方提供的工、料、费(即耗用的辅料、生产工人的工资福利费、分配的制造费用等),应通过“生产成本”账户核算。

5、受托加工物资制造完成,直接在结转发出成本时,自“生产成本”账户的贷方转入“主营业务成本”账户的借方。

扩展资料:

委托加工业务必须同时具备以下几个条件:

(一)委托方和受托方必须签订委托加工书面合同,并且按规定时限报送主管国税机关备案;

(二)委托方和受托方必须按规定设置委托加工业务核算账簿和建立委托加工材料进出仓制度;

(三)受托方必须开具加工费发票,委托方必须以加工费发票作为原始凭证进行账务处理,加工费必须按规定形式支付。

参考资料来源:百度百科-委托加工

6.委托加工材料的帐务处理

不好意思,我觉得您的分录从一开始就不正确啊。

接受加工材料时,只在备查簿中登记

发生费用时,

借 生产成本

贷 原材料、银行存款等

完工入库时,

借 受托加工物资

贷 生产成本

交付时,

借 应收账款等

贷 主营业务收入

应交税金-应交增值税

-应交消费税

同时,

借 主营业务成本

贷 受托加工物资

而您的分录,看起来不是很流畅啊。