常备借贷便利(常备借贷便利是什么,有什么特点?)

1.常备借贷便利是什么,有什么特点?

常备借贷便利是中国人民银行正常的流动性供给渠道,主要功能是满足金融机构期限较长的大额流动性需求。对象主要为政策性银行和全国性商业银行。期限为 1-3个月。利率水平根据货币政策调控、引导市场利率的需要等综合确定。常备借贷便利以抵押方式发放,合格抵押品包括高信用评级的债券类资产及优质信贷资产等。资料参考前海首华,同时也希望能对您产生帮助。

主要特点

一是由金融机构主动发起,金融机构可根据自身流动性需求申请常备借贷便利。

二是常备借贷便利是中央银行与金融机构“一对一”交易,针对性强。

三是常备借贷便利的交易对手覆盖面广,通常覆盖存款金融机构。

2.什么叫常备借贷便利

常备借贷便利(Standing Lending Facility,简称SLF),是全球大多数中央银行都设立的货币政策工具,但名称各异,如美联储的贴现窗口(Discount Window)、欧央行的边际贷款便利(Marginal Lending Facility)、英格兰银行的操作性常备便利(Operational Standing Facility)、日本银行的补充贷款便利(Complementary Lending Facility)、加拿大央行的常备流动性便利(Standing Liquidity Facility)等。

其主要作用是提高货币调控效果,有效防范银行体系流动性风险,增强对货币市场利率的调控效力。

3.什么是常备借贷便利?

常备借贷便利(,简称SLF),是全球大多数中央银行都设立的货币政策工具,但名称各异,如美联储的贴现窗口(DiscountWindow)、欧央行的边际贷款便利()、英格兰银行的操作性常备便利()、日本银行的补充贷款便利()、加拿大央行的常备流动性便利()等。

其主要作用是提高货币调控效果,有效防范银行体系流动性风险,增强对货币市场利率的调控效力。

4.什么是常备借贷便利利率?

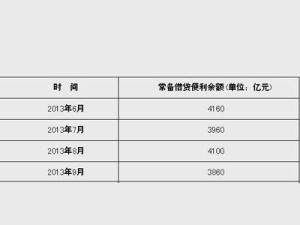

借鉴国际经验,中国人民银行于2013年初创设了常备借贷便利。

它是中国人民银行正常的流动性供给渠道,主要功能是满足金融机构期限较长的大额流动性需求。对象主要为政策性银行和全国性商业银行。

期限为1-3个月。利率水平根据货币政策调控、引导市场利率的需要等综合确定。

常备借贷便利以抵押方式发放,合格抵押品包括高信用评级的债券类资产及优质信贷资产等。 其主要作用是提高货币调控效果,有效防范银行体系流动性风险,增强对货币市场利率的调控效力。

这种交易由金融机构主动发起,金融机构可根据自身流动性需求向央行申请“一对一”交易,针对性强。通常,存款金融机构都可以申请。

5.常备借贷便利的功能

中国人民银行2015年2月11日宣布,在全国推广分支机构常备借贷便利,向符合条件的中小金融机构提供短期流动性支持。

央行表示,此举旨在完善中央银行对中小金融机构提供流动性支持的渠道,应对春节前的流动性季节性波动,促进货币市场平稳运行。

据了解,央行于2013年初创设了常备借贷便利,主要功能是满足金融机构期限较长的大额流动性需求,对象主要为政策性银行和全国性商业银行。分支机构常备借贷便利是短期流动性调节方式的创新尝试,主要解决符合宏观审慎要求的中小金融机构流动性需求,完善中央银行对中小金融机构提供正常流动性供给的渠道。

人民银行分支机构常备借贷便利的对象包括城市商业银行、农村商业银行、农村合作银行和农村信用社四类地方法人金融机构,采取质押方式发放。