递延税款设置什么(请问递延税款对应的科目有哪些?)

1.请问递延税款对应的科目有哪些?

对应科目只能是"所得税". 因为"应交税金"科目是死的,不会因为有递延税款借项或贷项而改变. 所得税的会计处理,我国原有关企业会计制度和法规中要求企业采用应付税款法、纳税影响会计法、递延法或债务法。

新《企业会计准则第18号——所得税》准则则要求企业改用资产负债表债务法。 例如,甲公司2000年12月1日取得设备一项,账面价值包括买价、运杂费、保险费等为90万元。

甲公司该台设备的账面价值和计税基础均为90万元,期末无残值。假设甲公司会计制度规定,按直线法折旧:会计折旧年限为5年;税法折旧年限为6年。

2001年至2006年,各年均实现会计利润100万元,2001年至2004年,企业适用所得税税率为33%,2005年改为25%。有关会计处理如下: 第一种账务处理方法: 2001年年末,有关所得税会计处理: (1)会计年折旧额=90/5=18(万元) (2)税法年折旧额=90/6=15(万元) (3)固定资产账面价值与计税基础之差产生的递延所得税资产=(75—72)*33%=0.99(万元) (4)所得税费用=100*33%=33(万元) (5)应交所得税=(100+3)*33%=33.99(万元) 借:所得税33 递延所得税资产0.99 贷:应交税金——应交所得税33.99 2002年——2004年,会计处理同上。

2005年末,所得税税率改为25%时的会计处理: 调整2001年至2004年递延所得税资产: 递延所得税资产调整额=0.99*4÷33%*(25%—33%)=—0.96(万元) 借:所得税0.96 贷:递延所得税资产0.96 按新所得税税率进行账务处理: 借:所得税25 递延所得税资产0.75 贷:应交税金——应交所得税25.75 2006年,税法规定不再计提折旧,递延所得税资产转回。所得税会计处理: 借:所得税25 贷:递延所得税资产[15*25%]3.75 应交税金——应交所得税[(100—15)*25%]21.25 第二种账务处理方法 2001年末至2004年末账务处理同上。

2005年末,账务处理: (1)固定资产账面价值与计税基础之差产生的递延所得税资产=[(90—15*4)—(90—18*4)*25%—0.99*4=—0.96(万元) (2)所得税费用=25.75+0.96=26.71(万元) (3)应交所得税=(100+3)*25%=25.75(万元) 借:所得税26.71 贷:递延所得税资产0.96 应交税金——应交所得税25.75 2006年账务处理同第一种方法。

2.递延税款属于什么类科目

递延税款属于什么类科目

递延税款列入所得税这个科目

递延税款是指由于税法与会计制度在确认收益、费用或损失时的时间不同而产生的会计利润与应税所得之间的时间性差异。该差异在纳税影响会计法下核算确认,而在应付税款法下不予确认。

首先在纳税影响会计法下,递延税款这个类目由于时间性差异会直接影响未来所得税的数额。期末,当它是贷方余额,则列入资产负债表中的"递延税款贷项"项目。如果是为借方余额,那么列入资产负债表中的"递延税款借项"项目。

债务法下递延税款余额是贷方时税率增加,递延税款余额是借方时税率减少。递延税款借项说明企业由于以前的时间性差异而产生的未来可以获得抵减的所得税。递延税款贷项说明企业由于以前的时间性差异而产生的未来需要交纳的所得税。

例如:甲公司2005年12月31日购入一台设备,税法规定的折旧年限为 5年,按直线法计提折旧,公司按照3年计提折旧,折旧方法与税法相一致。原价为3010万元,预计净残值为10万元,2007年1月1日,公司所得税税率由33%降为 15%。历年来无其他纳税调整事项。该公司2007年年末资产负债表中反映的“递延税款借项”项目的金额为(120 )万元。

解析:07年年初,累计发生的时间性差异为3000/3-3000/5=400 递延税款的余额=400*33%=132(借方)

05年税率下降,调整的递延税款金额为400*(33%-15%)=72(贷方)税率降低,递延税款的余额减少,所以调整的金额应该计入递延税款的贷方。

05年发生的时间性差异为(3000/3-3000/5)*15%=60(借方)

所以递延税款的余额=132-72+60=120(借方)

3.递延税项会计分录

递延法是把本期由于时间性差异对应纳所得税的影响额,保留到这一差异发生相反变化的以后期间予以转销。当税率变更或开征新税时,不需要调整“递延税款”余额,但对本期发生的时间性差异对应纳税所得额的影响要用现行税率计算,对以前各期发生的而在本期转销的各项时间性差异对应纳所得税的影响额,要按照原发生时的税率计算转销。

企业应按税前会计利润(或税前会计利润加减发生的永久性差异后的金额)计算的所得税,借记“所得税”科目,按照纳税所得计算的应缴所得税,贷记“应交税金——应交所得税”科目上税两者的差额作为递延税款处理,借记或贷记“递延税款”科目。本期发生的递延税款待以后各期转销时,如为借方余额,应借记“所得税”科目,贷记“递延税款”科目;如为贷方余额,应借记“递延税款”科目,贷记“所得税”科目。实际上缴所得税时,借记:“应交税金——应交所得税”科目,贷记“银行存款”科目。

由于在采用递延法的情况下,“递延税款”科目的余额不因以后税率的变动或开征新税进行调整,所以递延法在转销时间性差异时比较简单,这种方法的缺点是,在税法或税率变动或征收新税之后,资产负债表上列示的递延所得税额,通常称为递延所得税贷项或借项,而不称为递延所得税资产或负债。

债务法是把本期由于时间性差异对应纳所得税的影响额,保留到这一差额发生相反时转销。在税率变更或开征新税时,递延税款的余额要按照税率的变动或新征税款进行调整。

由于采用“债务法”时,在税率变动或开征新税时,对“递延税款”科目的余额要进行相应的调整,因此在资产负债表上所列示的递延所得税资产或负债相应也就比较符合实际,比较准确。其缺点是它的运用要比递延法复杂,主要原因是因为每次税法或税率的变动都必须重新计算递延所得税资产或负债。

4.递延税项会计分录

递延法是把本期由于时间性差异对应纳所得税的影响额,保留到这一差异发生相反变化的以后期间予以转销。

当税率变更或开征新税时,不需要调整“递延税款”余额,但对本期发生的时间性差异对应纳税所得额的影响要用现行税率计算,对以前各期发生的而在本期转销的各项时间性差异对应纳所得税的影响额,要按照原发生时的税率计算转销。企业应按税前会计利润(或税前会计利润加减发生的永久性差异后的金额)计算的所得税,借记“所得税”科目,按照纳税所得计算的应缴所得税,贷记“应交税金——应交所得税”科目上税两者的差额作为递延税款处理,借记或贷记“递延税款”科目。

本期发生的递延税款待以后各期转销时,如为借方余额,应借记“所得税”科目,贷记“递延税款”科目;如为贷方余额,应借记“递延税款”科目,贷记“所得税”科目。实际上缴所得税时,借记:“应交税金——应交所得税”科目,贷记“银行存款”科目。

由于在采用递延法的情况下,“递延税款”科目的余额不因以后税率的变动或开征新税进行调整,所以递延法在转销时间性差异时比较简单,这种方法的缺点是,在税法或税率变动或征收新税之后,资产负债表上列示的递延所得税额,通常称为递延所得税贷项或借项,而不称为递延所得税资产或负债。债务法是把本期由于时间性差异对应纳所得税的影响额,保留到这一差额发生相反时转销。

在税率变更或开征新税时,递延税款的余额要按照税率的变动或新征税款进行调整。由于采用“债务法”时,在税率变动或开征新税时,对“递延税款”科目的余额要进行相应的调整,因此在资产负债表上所列示的递延所得税资产或负债相应也就比较符合实际,比较准确。

其缺点是它的运用要比递延法复杂,主要原因是因为每次税法或税率的变动都必须重新计算递延所得税资产或负债。

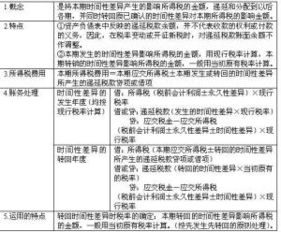

5.递延税款怎么理解

现将企业所得税的会计处理方法 如下:

(一)科目设置 企业应在损益类科目中设置550所得税科目,核算企业按规定从当期损益中扣除的所得税。同时,取消利润分配科目中的应交所得税明细科目。 企业应在负债类科目中增设270递延税款科目,核算企业由于时间性差异造成的税前会计利润与纳税所得之间的差异所产生的影响纳税的金额以及以后各期转销的数额。递延税款科目的贷方发生额,反映企业本期税前会计利润大于纳税所得产生的时间性异影响纳税的金额及本期转销已确认的时间性差异对纳税影响的借方数额;其借方发生额,反映企业本期税前会计利润小于纳税所得产生的时间性差异影响纳税的金额以及本期转销已确认的时间性差异对纳税影响的贷方发生额;期末贷方(或借方)余额,反映尚未转销的时间性差异影响纳税的金额。 采用负债法时, 递延税款科目的借方或贷方发生额,还反映税率变动或开征新税调整的递延税款数额。企业应在递延税款科目下,按照时间性差异的性质、时间分类进行明细核算。

(二)会计处理方法 企业一定时期的税前会计利润与纳税所得之间由于计算口径或计算时间不同而产生的差异可分为永久性差异和时间性差异。永久性差异是指,企业一定时期的税前会计利润与纳税所得之间由于计算口径不同而产生的差额,这种差额在本期发生,并不在以后各期转回。时间性差异是指,企业一定时期的税前会计利润与纳税所得之间的差异,其发生是由于有些收入和支出项目计入纳税所得的时间与计入税前会计利润的时间不一致所产生的。时间性差额发生于某一时期,但在以后的一期或若干期内可以转回。这两种不同的差异,会计核算可采用应付税款法或纳税影响会计法。

1.应付税款法 应付税款法是指将本期税前会计利润与纳税所得之间的差异造成的影响纳税的金额直接计入当期损益,而不递延到以后各期。在应付税款法下,当期计入损益的所得税费用等于当期应缴的所得税。企业应按纳税所得计算的应缴所得税,借记所得税科目,贷记应交税金 --应交所得税科目。实际上缴所得税时,借记应交税金--应交所得税科目,贷记银行存款科目。期末,应将所得税科目的借方余额转入本年利润科目,结转后所得税科目应无余额。

2.纳税影响会计法 ①纳税影响会计法是将本期税前会计利润与纳税所得之间的时间差异造成的影响纳税的金额,递延和分配到以后各期。企业采用纳税影响会计法时,一般按递延法进行账务处理。递延法把本期由于时间性差异而产生的影响纳税的金额,保留到这一差异发生相反变化的以后期间予以转销。当税率变更或开征新税,不需要调整由于税率的变更或新税的征收对递延税款余额的影响。发生在本期的时间性差异影响纳税的金额,用现行税率计算,以前各期发生而在本期转销的各项时间性差异影响纳税的金额,按照原发生时的税率计算转销。企业应按税前会计利润(或税前会计利润加发生的永久性差异后的金额)计算的所得税,借记所得税科目,按照纳税所得计算的应缴所得税,贷记应交税金--应缴所得税科目,按照税前会计利润(或税前会计利润加减发生的永久性差异后的金额)计算的所得税与按照纳税所得计算的应缴所得税之间的差额,作为递延税款,借记或贷记递延税款科目。

本期发生的递延税款待以后各期转销时,如为借方余额应借记所得税科目,贷记递延税款科目。实行上缴所得税时,借记应交税金--应交所得税科目,贷记银行存款科目。根据本企业具体情况,企业也可以采用债务法进行账务处理。债务法是把本期由于时间性差异而产生的影响纳税的金额,保留到这一差额发生相反变化时转销。在税率变更或开征新税,递延税款的余额要按照税率的变动或新征税款进行调整。递延税款余额也可按预计今后税率的变更进行调整。 ②在税前会计利润小于纳税所得时,为了慎重起见,如在以后转销时间性差异的时间内,有足够的纳税所得予以转销的,才能采用纳税影响会计法,否则,也应采用应付税款法进行会计处理。 ③企业应设置递延税款备查登记簿,详细记录发生的时间性差异的原因、金额、预计转销期限、已转销数额等。

6.递延税款是什么意思,能举个详细的例子说明吗

递延所得税是会计准则和税法对应纳税所得确认不一至造成在一定的时期内产生暂时性差异。

比如:ABC公司月初购入100万元股票作为交易性金融资产,月底公允价值110万元。设ABC公司税前利润1010万元,所得税率25%

分析:月底股票公允价值110万元,会计分录 借:交易性金融资产-公允价值变动 10

贷:公允价值变动损益 10

此时ABC公司按会计准则把损益计入税前利润应缴纳所得税10*25%=2.5万元。而税务局根据税法规定认为股票没有实际卖出,未取得收益不用缴所得税(等卖了再算)。

会计分录:借:所得税费用(1010*25%=252.5) 252.5

贷:递延所得税负债 2.5

应交税费--应交所得税 250

7.什么是递延税款

递延税款是指由于税法与会计制度在确认收益、费用或损失时的时间不同而产生的会计利润(利润总额,下同)与应税所得之间的时间性差异。该差异在“纳税影响会计法”下核算确认,而在“应付税款法”下不予确认。

根据时间性差异产生的原因和对未来所得税的影响可分为:

1。应纳税时间性差异。当期会计利润大于应税所得,未来需要交纳的税款。

2。可抵减时间性差异。当期会计利润小于应税所得,未来可以获得递减的税款。

在纳税影响会计法下,时间性差异通过“递延税款”科目核算。期末,如果“递延税款”科目为贷方余额,则列入资产负债表中的“递延税款贷项”项目;如果“递延税款”科目为借方余额,则列入资产负债表中的“递延税款借项”项目。

对于“递延税款借项”,说明企业由于以前的时间性差异而产生的未来可以获得抵减的所得税;

对于“递延税款贷项”,说明企业由于以前的时间性差异而产生的未来需要交纳的所得税。

8.什麽叫递延税款

会计制度与税法对收益、费用、资产、负债等的确认时间和范围的规定不同,导致税前会计利润与应纳税所得额之间的差异。

这些差异分为永久性差异和时间性差异。 具体如下: 永久性差异是指某一会计期间,由于会计制度和税法在计算收益、费用或损失时的口径不同,所产生的税前会计利润与应纳税所得额之间的差异。

这种差异在本期发生,不会在以后各期转回。永久性差异产生的应交所得税应在当期确认所得税费用。

在计算应税所得额时,应将税前会计利润调整为应税所得。 时间性差异是指税法与会计制度在确定收益、费用或损失时的时间不同而产生的税前会计利润与应纳税所得额的差异。

时间性差异发生于某一会计期间,单在以后一期或若干期内能够转回。时间性差异的基本特征是某项收益或费用和损失均可计入税前会计利润和应税所的,但计入税前会计利润和应税所的的时间不同。

对于永久性和时间性差异,所得税会计可以采用两种方法: 1.应付税款法:是将本期税前会计利润与应税所得之间产生的差异均在当期确认为所得税费用。 也就是说,本期发生的时间性差异不单独核算,与本期发生的永久性差异同样处理。

不管税前会计利润多少,在计算交纳所得税时均应按税法规定对税前会计利润进行调整,调整为应税所得,再按应税所的计算出本期应交的所得税,作为本期所得税费用,即本期所得税费用等于本期应交所得税。 2.纳税影响会计法:是指将本期由于时间性差异产生的所得税影响金额,递延和分配到以后各期。

在这种方法下,确认时间性差异产生的所得税影响金额,并将确认的时间性差异对所得税的影响金额计入递延税款的借方或贷方,同时确认所得税费用或抵减所得税费用,但是对永久性差异的处理和应付税款法相同。 在具体运用纳税影响会计法核算时,有两种可供选择的方法,即递延法和债务法。

在所得税税率不变的情况下,无论是采用递延法还是债务法,其结果相同;但在所得税税率发生变动的情况下,两种方法的结果不同。 递延法是将本期时间性差异产生的影响所得税的金额,递延和分配到以后各期,并同时转回原已确认的时间性差异对本期所得税的影响金额。

一定时期的所得税费用包括:(1)本期应交所得税;(2)本期发生或转回的时间性差异所产生的递延税款贷项或借项。在递延法下,资产负债表上发应的递延税款余额,不代表收款的权利或付款的义务,只能视其为一项借项或贷项。

债务法是将本期由于时间性差异产生的影响所得税的金额,递延和分配到以后各期,并同时转回已确认的时间性差异的所得税影响金额,在税率变动或开征新税时,需要调整递延税款的账面余额。 一定时期的所得税费用包括:(1)本期应交所得税;(2)本期发生或转回的时间性差异所产生的递延所得税负债或递延所得税资产;(3)由于税率变更或开征新税,对以前各期确认的递延所得税负债或递延所得税资产账面余额的调整数。

9.“递延税款” “个体所得税”“堤围税”这一些税款支出应该用什么会

企业确认的递延所得税资产,

借:递延所得税资产

贷:所得税费用-递延所得税费用

发放工资奖金,计提个人所得税

借:应付职工薪酬-工资

贷:应交税费-应交个人所得税

堤围税,应该属于地方征收的税费、基金

借:营业外支出

贷:贷:应交税费-应缴堤围税(自己加一个子目)

巧娃儿说得对:递延税款现在分递延所得税资产和递延所得税负债分别反映