考核优应记(CPA考试科目有哪些各科目如何进行搭配)

1.CPA考试科目有哪些 各科目如何进行搭配

CPA专业阶段科目有六科,分别是会计、经济法、审计、税法、财务成本管理、公司战略与风险管理,综合阶段科目为职业能力测试。

一、考试科目

注册会计师考试划分为专业阶段考试和综合阶段考试。考生在通过专业阶段考试的全部科目后,才能参加综合阶段考试。

专业阶段考试科目:会计、审计、财务成本管理、公司战略与风险管理、经济法、税法6个科目;

综合阶段考试科目:职业能力综合测试(试卷一、试卷二);

考试范围:由财政部考委会在发布的考试大纲中确定。

二、各科目的特点及搭配

会计:这门科目是注会学习的基础,难度较大,内容最多,与税法的联系比较紧密。

审计:是注会考试科目中难度比较大的考试科目,专业性名词较多,需要一定的理解能力。

财管:计算量大,难度较高,需要有一定的做题量和公式熟练度,与财管联系紧密。

税法:涉及到记忆和计算的内容较多,每年的大纲因政策变化较多,与会计联系紧密。

经济法:内容相对比较独立,难度较小,记忆量较大。

战略:难度较小,和财管有紧密的联系。

根据考生要求,考生需要在5年之内通过全部六科的考试,每年可报考的科目的种类和数量不作具体的限制。具体各科目如何搭配,应根据考试的特点、时间、理解能力、基础掌握程度和擅长之处等综合考虑。

扩展资料

考生答卷由财政部注册会计师考试委员会办公室集中组织评阅。考试成绩经财政部考委会认定后发布。考生可登录中国注册会计师协会网站查询成绩并下载打印成绩单。每科考试均实行百分制,60分为成绩合格分数线。

参加注册会计师全国统一考试的应考人员,专业阶段考试的单科考试合格成绩5年内有效。对在连续5个年度考试中取得专业阶段全部科目考试合格成绩的应考人员,财政部考委会颁发专业阶段考试合格证书。

注册会计师全国统一考试专业阶段考试合格证由考生到参加专业阶段考试最后一科考试报名地的地方考办领取。

综合阶段考试科目应在取得注册会计师全国统一考试专业阶段考试合格证书后5个年度考试中完成(现已取消)。对取得综合阶段考试科目考试合格成绩的考生,财政部考委会颁发注册会计师全国统一考试全科合格证。

注册会计师全国统一考试全科合格证由考生到综合阶段考试报名地的地方考办领取。

参考资料来源:百度百科-注册会计师考试

2.绩效考核奖金计入什么会计科目

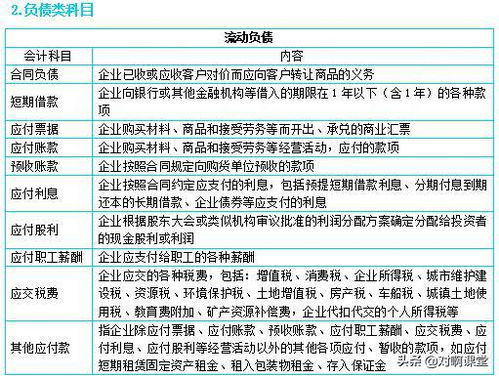

绩效考核奖金计入应付职工薪酬会计科目。明细科目是应付职工薪酬-奖金。

应付职工薪酬是企业根据有关规定应付给职工的各种薪酬。

按照“工资,奖金,津贴,补贴”、“职工福利”、“社会保险费”、“住房公积金”、“工会经费”、“职工教育经费”、“解除职工劳动关系补偿”、"非货币性福利"、"其它与获得职工提供的服务相关的支出" 等应付职工薪酬项目进行明细核算。

扩展资料

应付职工薪酬的账务处理

(一)企业按照有关规定向职工支付工资、奖金、津贴等,借记"应付职工薪酬",贷记“银行存款”、“库存现金”等科目。

企业从应付职工薪酬中扣还的各种款项(代垫的家属药费、个人所得税等), 借记本科目,贷记“其他应收款”、“应交税费——应交个人所得税”等科目。

企业向职工支付职工福利费,借记本科目,贷记“银行存款”、“库存现金”科目。

企业支付工会经费和职工教育经费用于工会运作和职工培训,借记本科目,贷记“银行存款”等科目。

企业按照国家有关规定缴纳社会保险费和住房公积金,借记本科目,贷记“银行存款”科目。

企业因解除与职工的劳动关系向职工给予的补偿,借记本科目,贷记“银行存款”、“库存现金”等科目。

参考资料来源:百度百科--应付职工薪酬