地勘费挂什么(工业企业修建厂房发生的地质勘察费计入什么)

1.工业企业修建厂房发生的地质勘察费计入什么会计科目

工业企业修建厂房发生的地质勘察费属于建厂费用,应记入在建工程科目。

如非新增固定资产项目而只是在原有固定资产基础上的修建事项,则应予并入原资产价值,加计固定资产原值则可,如不属于固定资产事项的,则可先计入长期待摊费用科目处理,分期进行费用摊销(一般不少于3年摊销期)。建厂房费用应先通过在建工程科目核算,工程达到预定可使用状态时,再从在建工程科目转入固定资产科目。

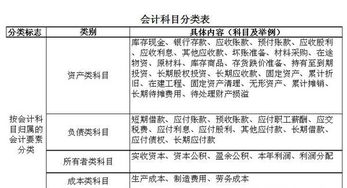

扩展资料:会计科目的分类一、资产类科目按资产的流动性分为反映流动资产的科目和反映非流动资产的科目。二、负债类科目按负债的偿还期限分为反映流动负债的科目和反映长期负债的科目。

三、共同类科目共同类科目的特点是需要从其期末余额所在方向界定其性质。四、所有者权益类科目按权益的形成和性质可分为反映资本的科目和反映留存收益的科目。

五、成本类科目包括“生产成本”,“劳务成本”,“制造费用”等科目。六、损益类科目分为收入性科目和费用支出性科目。

1、收入性科目包括“主营业务收入”,“其他业务收入”,“投资收益”,“营业外收入”等科目;2、费用支出性科目包括“主营业务成本”“营业税金及附加”,“其他业务支出”,“销售费用”,“管理费用”,“财务费用”等科目。参考资料:百度百科-在建工程参考资料:百度百科-会计科目。

2.公司付市委土地勘察费属于什么会计科目

如果是新购买土地自用,公司付市委土地勘察费2000 属于“无形资产---土地使用权”会计科目

借:无形资产---土地使用权2000

贷:银行存款(库存现金)2000

摘要:支付土地勘察费

如果是市府对原有土地进行土地勘察,所支付的费用,属于“管理费用---土地勘察费”会计科目

借:管理费用---土地勘察费2000

贷:银行存款(库存现金)2000

摘要:支付土地勘察费

如果是房地产开发企业,购买土地开发商品房,公司付市委土地勘察费2000 属于“开发成本”会计科目

借:开发成本---前期开发费用2000

贷:银行存款(库存现金)2000

摘要:支付土地勘察费

3.地质勘探的会计科目

地质勘探费用

该科目是用于核算在进行石油天然气地质勘探过程中所发生的探矿权使用费、地质调查、物理化学勘探各项支出和非成功探井等支出。

企业地质勘探过程中发生的各项支出,应先在“地质勘探支出”科目归集;期末根据股份公司有关地质勘探费用化的政策,将探矿权使用费、地质调查、物化探支出、勘探综合研究及储量评估项目支出、物理化学勘探各项支出,将干井成本转入本科目核销,借记本科目,贷记“地质勘探支出”科目。

探井支出是指为查明地层及油(气)藏情况所钻的井而发生的支出。包括:地层探井、详探井和地浅井等支出。

探井过程中发生的支出,借记“地质勘探支出”科目,贷记“银行存款”等科目。探井完工后,根据地质结论分别处理:

(一)对未获得探明储量的探井,为失败井(干井),按实际成本费用化,借记本科目,贷记“地质勘探支出”科目;

(二)对获得探明储量的探井,即成功井,应划分为有效井段及无效井段。有效井段是指主力油气产层段以上部分,具有工业油气产能,可形成探明可采储量。按有效井段实际发生的成本,借记“井及相关设施”科目,贷记“地质勘探支出”科目;无效井段成本,借记本科目,贷记“地质勘探支出”科目。

(三)完钻的探井一年内没有地质结论,且一段时间内不再进行评价和实施新方案的探井,应借记本科目,贷记“地质勘探支出”科目。

项目完工后,形成的固定资产,借记“固定资产”科目,贷记“地质勘探支出”科目。

期末应将本科目转入当期损益,借记“本年利润”科目,贷记本科目。

该科目期末应无余额。 2015年10月21日, 国土资源部发布《中国矿产资源报告(2015)》显示,2014年中国地质勘查投入1145亿元,新发现大中型矿产地249处。油气勘查取得重大突破,页岩气首次探明地质储量1068亿立方米。 《报告》显示,2014年中国石油勘查新增探明地质储量10.6亿吨、天然气9438亿立方米,45种主要矿产中有36种矿产的查明资源储量增长。其中,石油剩余技术可采储量增长2.0%,天然气增长6.5%,煤炭查明资源储量增长3.2%,铁矿增长5.6%,铜矿增长6.3%,铝土矿增长3.2%,金矿增长9.4%。截至2014年年底,1∶5万区域地质调查和1∶25万区域地质修测面积分别占陆域国土面积的31.7%和61.7%。首次实现中国管辖海域1∶100万区域地质调查全覆盖。