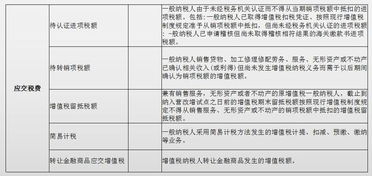

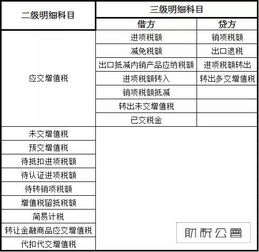

施工方交给挂靠方税金(建筑业收到挂靠老板的税金怎么做分录)

1.建筑业收到挂靠老板的税金怎么做分录

B单位会计分录举例说明如下:

向建设单位收取工程款时,借:银行存款100万元 贷:预收账款100万元。

向挂靠单位支付工程款时,借:预付账款90万元,贷:银行存款90万元。

按进度向挂靠单位收取管理费用2万元,在记事簿中记载,不作账务处理。

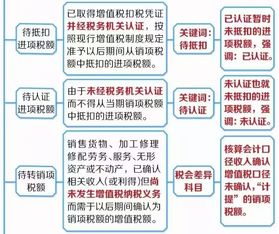

挂靠单位转来的工资表、材料、费用及增值税进项票时,借:工程施工85万元 借:应缴税金5万元, 贷;预付账款90万元。

工程完工,开具该项工程增值税时,借:预收账款100万元, 贷:主营业务收入90万元 , 贷:应缴税金10万元。

缴纳城建税、教育附加,借:主营业务税金及附加1万元,贷:应缴税金1万元。

结转工程施工成本,借:主营业务成本85万元, 货:工程施工85万元。

缴纳所得税时,借:所得税费用2万元,贷:应缴税金2万元。

结转本期损益,借:主营业务收入90万元, 贷:本年利润90万元。 借:本年利润:88万元, 贷:主营业务成本85万元, 贷:主营业务税金及附加1万元,所得税费用2万元。

缴纳各项税款时:借:应缴税金8万 贷:银行存款8万。</ol>

2.请问工程施工中代扣代缴税款怎么做会计分录?

为了规范代扣代缴营业税及其附加的核算。在建设项目业主承建建设项目时实施源泉控制,即在给建筑施工单位拨付工程款时,委托支付方代扣代缴营业税及其附加。

具体的账务处理应为在拨付工程款时按适用税率计算应代扣代缴的营业税款及附加,会计分录:

借:预付工程款—**(拔款全额)

贷:应缴税金—代扣代缴营业税

(按规定税率计算应纳营业税。拨款全额)(适用税率)

贷:应缴税金—代扣代缴城建税(应纳营业税*7%)

贷:应缴税金—代扣代缴个人所得税

[按工程结算收入*(1%-2.5%适用税率)]

贷:应缴税金—代扣代缴企业所得税

(拨款全额*1%。我区对建安企业实行附征所得税办法。)

贷:其他应交款—代扣代缴教育费附加。(应纳营业税*3%)

贷:其他应交款—代扣代缴交建费附加。(应纳营业税*4%)

贷:银行存款[(拨款全额—(营业税、城建税、个人所得税、企业所得税、教育费附加、交建费附加之和)]

缴纳税款及附加时会计分录:

借:应缴税金(各项代扣代缴税金)

借:其他应交款(教育费相交建费附加)

贷:银行存款(各项代扣化缴税金和附加之和)

举例说明如下:某建设承办单位,根据施工单位的工程进度、工程合同资料等的审查批准及领导签章后,预拨工程款200万元。应代扣建筑安装营业税200万元*3%=6万元;城建税:6万*7%=4200.00元;教育费附加:6万*3%=1800.00元;交建费附加:6万*4%=2400.00元;个人所得税:200万*1.5%=3万元;企业所得税:200万*1%=2万元;合计代扣税费118400元。

拨款时会计分录如下:

借:预付工程款2000000元

贷:应缴税金—代扣代缴营业税60000元

贷:应缴税金—代扣代缴城建税4200元

贷:应缴税金—代扣代缴个人所得税30000元

贷:应缴税金—代扣代缴企业所得税20000元

贷:其他应交款—代扣代缴教育费附加1800元

贷:其他应交款—代扣代缴交建费附加2400元

贷:银行存款1881600元

缴纳税费时会计分录如下:

借:应缴税金—代扣代缴营业税60000元

借:应缴税金—代扣代缴城建税4200元

借:应缴税金—代扣代缴个人所得税30000元

借:应缴税金—代扣代缴企业所得税20000元

借:其他应交款—代扣代缴教育费附加1800元

借:其他应交款—代扣代缴交建费附加2400元

贷:银行存款118400元

3.发包方代扣税金,承包方怎样进行会计和税务处理

在实践中,缴纳承包工程营业税金及附加主要有两种方式,一种是发包方代扣税金;另一种是建造承包商自行申报缴纳。目前,采用发包方代扣税金的做法较为普遍,本文结合案例分析采用发包方代扣税金的做法时,承包方的税务处理和会计核算方法。

一、税务处理

《中华人民共和国营业税暂行条例》(以下简称〈营业税暂行条例〉)规定,建筑业的总承包人将工程分包或者转包给他人,以工程的全部承包额减去付给分包人或者转包人的价款后的余额为营业额。

也就是说,工程分包后,总承包方应以全部承包额减去付给分包方价款后的余额计算缴纳营业税,分包人应该就其完成的分包额承担相应的纳税义务。

在实践中,税务部门为简化征管手续,保证税源及时入库,同时发包方为取得代扣手续费收入,普遍采取发包方代扣税金的做法。在这种情况下,总包方与发包方进行工程价款结算时,发包方按结算价款的全额计算代扣营业税金及附加后,向税务机关提供总包与分包协议等资料,分别按总包与分包方开具代扣代缴完税凭证交给总包方,总包方应将分包方完税凭证复印作为代扣分包方税款的支付凭证,然后将原件提供给分包方。总承包方和分包方应根据发包方代扣代缴完税凭证进行账务处理。

二、会计处理

《企业会计制度》、《施工企业会计核算办法》和新《企业会计准则第15号——建造合同》中均没有对分包工程的会计核算作出明确规定。在实践中,施工企业的分包工程主要有以下两种会计处理方法:

(一)将分包工程收入纳入施工企业的收入,将所支付的分包工程款作为施工企业的施工成本,与施工企业本身承建的工程作相同的处理。

这种做法不但全面反映了总承包方的收入与成本,与《建筑法》、《合同法》中对总承包人相关责任和义务的规定是一致的,而且按这种做法确定的收入和按《营业税暂行条例》规定确定的营业税额的差异,属于会计与税法的正常差异,不影响对分包工程的会计核算。

(二)分包工程的收入和支出均不通过施工企业的收支体系核算。

这种做法尽管和《营业税暂行条例》中有关“总承包企业以工程的全部承包额减去付给分包人的价款后的余额为营业额”的规定一致,但却没有全面反映总承包方的收入和费用。因此,总承包方在核算分包工程的各个会计核算期间的营业收入和费用时,应按第一种做法进行账务处理。

4.建筑企业挂靠账务怎么处理

一、不能这么处理,这么处理属于偷税漏税。

预收账款在工程完工后或结算后应该转工程结算收入。

二、分录:

1、收到建设方的工程款时

借:银行存款

贷:预收账款

2、完工结算后

借:预收账款

贷:工程结算收入

3、同时计提税金

借:营业税金及附加

贷:应交税费—应交营业税 等

4、然后将这个工程款转给个人,应视同你们的成本

借:工程结算成本

贷:应付账款 / 预付账款 等

5、最后结转

借:工程结算收入

贷:本年利润

借:本年利润

贷:工程结算成本

扩展资料:

一、预收账款业务的会计处理:

收到预收账款时:

借:银行存款

贷:预收账款——XX客户

待开出销售发票时:

借:预收账款——XX客户

贷:主营业务收入

应交税费——应交增值税(销项税额)

二、预收账款按应收账款方式进行控制。按具体客户设置明细账,进行明细核算,具体可采用如下方式:

1、区域分布/具体客户模式;

2、合约结合具体客户模式;

3、具体客户模式,对客户不多的企业,采取具体客户模式进行明细核算。

三、预收账款账务处理

预收账款是负债类科目,是指己方预收对方的账款,而实际的货物还没有发出!

做会计分录为:

销售未实现时,

借:银行存款/库存现金

贷:预收账款

销售实现时,

借:预收账款

贷:主营业务收入

不单独设“预收账款”科目的企业,预收的账款在“应收账款”科目核算。

在“应收账款”的贷方登记收到的预收款数额:

借:银行存款/库存现金

贷:应收账款

发出货物开出发票时:

借:应收账款

贷:主营业务收入 (若为增值税一般纳税人,还应贷记应交税费--应交增值税(销项税额),小规模企业不需要记)

参考资料来源:搜狗百科-预收账款

5.建筑业挂靠工程会计与税务如何处理

1、业务模式方面,合作方(单位或个人)通常作隐名处理。总承包合同由建筑业企业与建设单位签订,劳务分包、专业分包、材料供应、机械租赁等合同由建筑业企业与分供商签订。从形式上,看不出此类项目与自营项目的任何区别。

2、实质上看,合作方是工程项目实施的操盘手,负责生产经营的实施,建筑业企业提供资质和牌照,要承担相应法律责任。根据建筑法规的规定,属于非法转包或者挂靠。

3、建筑业企业与合作方的合作协议,通常明确双方以工程造价的一定点数进行结算。工程总造价为建筑业企业的收入,扣除点数之后的工程造价为合作方的收入,后者同时构成建筑业企业的成本。

4、资金流方面,建设单位向建筑业企业支付工程价款,建筑业企业扣除管理费后,向分供商支付工程款或者材料款,剩余利润以各种形式向合作方支付。资金支付的口径应为含增值税。

5、为保证形式上的三流合一,避免发票风险,通常先由合作方先向建筑业企业以往来的形式提供资金,建筑业企业根据合同向分供商付款,并取得发票,待建设单位资金到位以后,再向合作方偿还。

6、发票方面,建筑业企业向建设单位按照总造价开具增值税发票,而管理费是从总造价中扣除的,因此,管理费无需单独体现和缴纳增值税。合作方自建筑业企业收取的利润等,应按照相应税目缴纳增值税,并向建筑业企业提供增值税发票。

7、所得税方面,建筑业企业以不含税造价为收入,以符合条件的成本费用为扣除项目,根据企业所得税法的规定,缴纳企业所得税。合作方为企业的,应缴纳企业所得税,为个人的,应缴纳个人所得税(个体工商户的生产经营所得或企事业单位的承包、承租经营所得)。

来源:《建筑业挂靠业务的财税处理》 作者:何广涛

6.我司是挂靠公司,工程款经挂靠公司扣除税款及挂靠费后以支票入我

你的提问不是十分清楚,可能我的回答也不是很准确.

我理解你的提问为:

你们公司承接的工程,因某种原因(如无某种资质等)挂靠了一个公司,以挂靠公司的名义来承接这项工程,工程完工后,由甲方将款直接打入挂靠公司的账上,再由挂靠公司扣除税金及一部份管理费用后将款付给你司.

分三种情况,但不管哪种情况,这款实质上都是你公司的收入.至于如何去平衡账目,这是每个会计都应该会做的.

一种为:由挂靠公司开出地税发票(一般由工程所在地地方税务局代开发票)给甲方.像这种情况的话,合同签订方为挂靠的公司与甲方.如果挂靠方采用银行转账的方式付给你司,最好的方法是,你司再与挂靠公司签订一份分包合同(即由挂靠公司将工程分包与你司).你司也应到地税去开一张发票给挂靠公司.凭发票作为你司的收入入账.

注意的是:开发票时,必须取得挂靠公司开给甲方的那张发票的复印件及完税凭证复印件.你们公司凭此复印件及分包合同去地税代开发票,交的税种为"应交个人所得税-带征" (约为合同总金额的1.4% ) "应交企业所得税-带征" (约为合同总金额的1.2% ) 以及印花税 城建税 教育费附加(此三种税的应交金额不多,不再说明)

按以上方式操作的话,是完全合法合理的,缺点是要交税

二种为:挂靠公司有开发票给甲方,但你司不开发票给挂靠公司,那么,只有要求挂靠公司付现金给你司(即不通过银行转账),收到款后作为你公司的内部收入处理.(这是你公司偷税)

三种为:挂靠公司也不开发票给甲方,也只有要求挂靠公司付现金给你司,收到款后作为你公司的内部收入处理.(这是你公司和挂靠公司一起偷税)