动物药品算那个(养牛的治病药怎么算)

1.养牛的治病药怎么算会计科目

养牛场的会计核算与工业企业大同小异,只需增设“生产性生物资产”和“生产性生物资产累计折旧”两个会计科目即可。

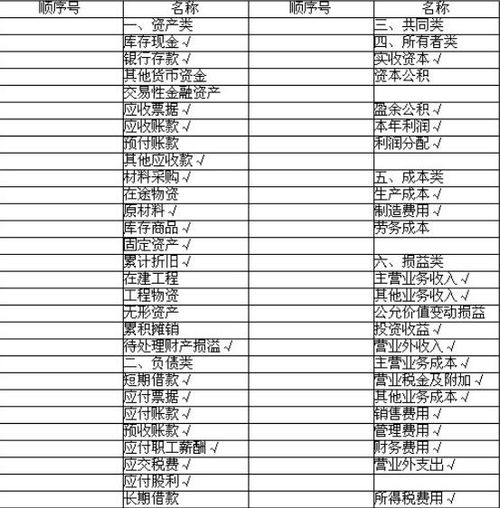

按照企业会计准则的规定,这两个科目的核算如下:生产性生物资产一、本科目核算企业(农业)持有的生产性生物资产原价。二、本科目可按“未成熟生产性生物资产”和“成熟生产性生物资产”,分别生物资产的种类、群别、所属部门等进行明细核算。

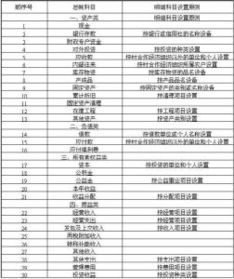

生产性生物资产发生减值的,可以单独设置“生产性生物资产减值准备”科目,比照“固定资产减值准备”科目进行处理。三、生产性生物资产的主要账务处理。

(一)企业外购的生产性生物资产,按应计入生产性生物资产成本的金额,借记本科目,贷记“银行存款”等科目。(二)自行营造的林木类生产性生物资产、自行繁殖的产畜和役畜,应按达到预定生产经营目的前发生的必要支出,借记本科目(未成熟生产性生物资产),贷记“银行存款”等科目。

(三)天然起源的生产性生物资产,应按名义金额,借记本科目,贷记“营业外收入”科目。(四)育肥畜转为产畜或役畜,应按其账面余额,借记本科目,贷记“消耗性生物资产”科目。

已计提跌价准备的,还应同时结转跌价准备。产畜或役畜淘汰转为育肥畜,按转群时的账面价值,借记“消耗性生物资产”科目,按已计提的累计折旧,借记“生产性生物资产累计折旧”科目,按其账面余额,贷记本科目。

已计提减值准备的,还应同时结转减值准备。(五)未成熟生产性生物资产达到预定生产经营目的时,按其账面余额,借记本科目(成熟生产性生物资产),贷记本科目(未成熟生产性生物资产)。

已计提减值准备的,还应同时结转减值准备。(六)择伐、间伐或抚育更新等生产性采伐而补植林木类生产性生物资产发生的后续支出,借记本科目,贷记“银行存款”等科目。

生产性生物资产达到预定生产经营目的后发生的管护、饲养费用等后续支出,借记“管理费用”科目,贷记“银行存款”等科目。(七)处置生产性生物资产,应按实际收到的金额,借记“银行存款”等科目,按已计提的累计折旧,借记“生产性生物资产累计折旧”科目,按其账面余额,贷记本科目,按其差额,借记“营业外支出——处置非流动资产损失”科目或贷记“营业外收入——处置非流动资产利得”科目。

已计提减值准备的,还应同时结转减值准备。四、本科目期末借方余额,反映企业生产性生物资产的原价。

生产性生物资产累计折旧一、本科目核算企业(农业)成熟生产性生物资产的累计折旧。二、本科目可按生产性生物资产的种类、群别、所属部门等进行明细核算。

三、企业按期(月)计提成熟生产性生物资产的折旧,借记“农业生产成本”、“管理费用”等科目,贷记本科目。处置生产性生物资产还应同时结转生产性生物资产累计折旧。

四、本科目期末贷方余额,反映企业成熟生产性生物资产的累计折旧额。其他诸如房屋、牛舍、运输工具、机器器械,符合固定资产条件的,仍按固定资产的核算方法核算;土地、专利等符合无形资产条件的,仍按无形资产的核算方法核算。

至于你说到的免税,《农产品注释范围》中的鲜奶,是指各种哺乳类动物的乳汁和经净化、杀菌的乳汁。税率为13%;市场上的纯牛奶、添加微量元素的高钙纯牛奶、补铁纯牛奶、花生牛奶、等,则都属于经过若干工业生产程序加工制成,不属于鲜奶,适用税率为17%。

按政策规定经批准予以免税的,作为补贴收入核算。也就是说,增值税按规定核算,只是不再缴纳,转作补贴收入即可,借:应交税金,贷:补贴收入。

关于生产成本的问题,企业会计准则规定,生产性生物资产达到预定生产经营目的后发生的管护、饲养费用等后续支出,是作为“管理费用”核算的,所以损益表中的生产成本,只填当期生产性生物资产和固定资产提取折旧进入农牧生产成本的部分就行了。

2.会计分录问题,种植业购买的种植用的药品等东西怎样会计分录

种植业购买的种植用的药品等东西怎样会计分录?

购买时

借:消耗性生物资产 / 生产性生物资产

贷:银行存款 等

达到预定生产经营目的前发生的必要支出

借:消耗性生物资产 / 生产性生物资产

贷:库存现金 / 银行存款 / 应付职工薪酬 等

成熟后

借:库存商品

贷:消耗性生物资产 / 生产性生物资产

售出后

借:主营业务成本

贷:库存商品

养殖业购入的牛羊等怎样作会计分录?

与上面分录一样。用明细科目分别入账即可。

购买的种植用的药品和购入的牛羊,如果是为了出售则计入消耗性资产;如果是为了育种则计入生产性生物资产。

3.药品属于会计中的什么费用呀

1、购买药品放在哪个科目,要看是什么样的企业,购买药品的实际用途。

2、如果是普通企业,购买药品是为了给员工发放用于防暑降温,那么可以计入福利基金中。

3、如果购买药品是为了捐赠到灾区,那么也可以计入福利中,取得捐赠的凭证后,这笔钱可以税前全额扣除。

4、如果是药品企业购买药品,用于研究、学习、仿制,当然可以计入研发费用中,研发费用有的企业单列,有的企业计入管理分费用中,研发费用也是可以税前扣除的。

5、要是购买药品送人,那只有计入营业费用中了,也可以计入招待费中。

扩展资料:

职工福利费的开支范围

1、职工医药费

2、职工的生活困难补助

是指对生活困难的职工实际支付的定期补助和临时性补助。包括因公或非因工负伤、残废需要的生活补助

3、职工及其供养直系亲属的死亡待遇

4、集体福利的补贴

包括职工浴室、理发室、洗衣房,哺乳室、托儿所等集体福利设施支出与收入相抵后的差额的补助,以及未设托儿所的托儿费补助和发给职工的修理费等。

5、其他福利待遇

参考资料来源:百度百科-职工福利费