办公费用包括租金吗(会计制度中,办公费包含哪些)

1.会计制度中,办公费包含哪些

1、交通费; 2、通讯费; 3、礼品费; 4、业务招待费; 5、会议费; 6、服装费; 7、劳保费; 8、办公易耗品费; 9、设备易耗件费; 10、办公设备维护费; 11、固定资产购置费; 12、书报费; 13、信息费;

14、绿植租购费; 15、办公室清洁费; 16、办公区域改造费; 17、企业形象宣传费; 18、员工培训费;

19、办公区域支出的正常能源费;

20、房租或物业

管理费用--明细项目,可以参考以下: 办公费: 反映单位购买日常办公用品、书报杂志的支出,以及日常印刷费支出。 印刷费 : 反映大宗帐簿、表册、票证、规章制度、资料等的印刷支出。邮电费: 反映单位开支的信函、包裹、货物等物品的邮寄费及电话费(含住宅电话补贴费)、电报费、传真费、网络通讯费等。 交通费 : 反映单位车船等各类交通工具的租用费、燃料费、维修费、过桥过路费、保险费、安全奖励费等。 差旅费 : 反映单位工作人员出差、出国费用。 会议费 : 反映本部门举办会议的支出。 培训费 : 反映各类培训支出。按标准提取的“职工教育经费”,也在本科目中反映。 招待费 : 反映单位按规定开支的各类接待(含外宾接待)费用。 劳务费 : 反映支付给单位和个人的劳务费用,如翻译费、咨询费、手续费等。 租赁费 : 反映租赁办公用房、宿舍、专用通讯网等的费用。 维修费 : 反映单位开支的修理和维护费用。如传真机、电话交换机、计算机、打印机、复印机、教学、科研仪器和实验设备的维修费 办公设备购置费 反映单位购置办公家具和一般办公设备的支出。 专用设备购置费 反映单位购买专用设备的支出,如通信设备档案设备等。 图书资料购置费 反映单位购置的按固定资产管理的各类图书、资料的支出。

2.支付办公室房租费用属于什么会计科目

支付办公室房租费用属于管理费用会计科目。

1、若是预付房租,则应首先做分录:

借:待摊费用。

贷:银行存款。

然后月底将房租从待摊费用中转出:

借:管理费用。

贷:待摊费用。

2、若是后付费房租,应做分录:

借:管理费用。

贷:银行存款。

办公室房租费用依据企业所得税法规定,企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失其他支出,准予在计算应纳税所得额时扣除。

纳税人申报的扣除要真实、合法。真实是指能提供证明有关支出确属已经实际发生的适当凭据;合法是指符合国家税收规定,其他法规规定与税收法规规定不一致的,以税收法规规定为准。办公室房租费用税前扣除是可以的。

扩展资料

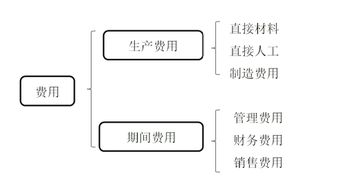

管理费用包括企业董事会和行政管理部门在企业经营管理中发生的,或者应当由企业统一负担的公司经费、工会经费、待业保险费、劳动保险费、董事会费、聘请中介机构费、咨询费、诉讼费、业务招待费、办公费、差旅费、邮电费、绿化费、管理人员工资及福利费等。

企业应通过“管理费用”科目,核算管理费用的发生和结转情况。该科目借方登记企业发生的各项管理费用,贷方登记期末转入“本年利润”科目的管理费用,结转后该科目应无余额。该科目按管理费用的费用项目进行明细核算。

现税法规定:该实施条例中第四十三条明确规定 企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。销售(营业)收入包括主营业务收入和其他业务收入。

参考资料来源:百度百科-管理费用

3.办公费用包括哪些

1,管理费用中的办公费主要包括:暖气费,供热费,快递费,办公用品费(窗帘,本子,书,笔,日耗用品,)杀毒软件等。

2,水电费,电话费,邮寄费应当计入“管理费用”:

(1)借:管理费用——水电费

贷:现金

(2)借:管理费用——电话费

贷:现金

(3)邮寄费每月发生的少可以放到办公费,每月有,就放到:

借:管理费用——快递费

贷:现金

4.办公费用属于什么会计科目

厂部的办公费入管理费用。

车间管理部门的办公费入制造费用。办公费是指基本生产车间耗用的文具、印刷、邮电、办公用品及报刊杂志等办公费用。

公费的核算的内容包括:生产和管理部门用文具、报纸杂志费、图书资料费、邮电通信费(包括邮票、邮费、电报、电话费、市话初装费,以及调度通信话路以外的话路租金等),以及银行结算单据工本费等。扩展资料:制造费用中有关其他支出(办公费)的核算:企业生产单位的其他支出是指上述各项支出以外的支出,如水电费、差旅费、运输费、办公费、设计制图费、劳动保护费等。

这些支出多数是以银行存款或现金支付,并与产品无直接关系,一般均不单独设置成本项目,应在费用发生时,根据有关的原始凭证逐笔编制记账凭证后计入“制造费用”总账及明细账。管理费用有关办公费的核算:总部管理人员工资、职工福利费、差旅费、办公费、董事会会费、折旧费、修理费、物料消耗、低值易耗品摊销及其他公司经费;参考资料来源:百度百科-办公费。

5.办公费属于什么费用

厂部的办公费入管理费用。

车间管理部门的办公费入制造费用。

办公费是指基本生产车间耗用的文具、印刷、邮电、办公用品及报刊杂志等办公费用。

公费的核算的内容包括:生产和管理部门用文具、报纸杂志费、图书资料费、邮电通信费(包括邮票、邮费、电报、电话费、市话初装费,以及调度通信话路以外的话路租金等),以及银行结算单据工本费等。

扩展资料:

制造费用中有关其他支出(办公费)的核算:

企业生产单位的其他支出是指上述各项支出以外的支出,如水电费、差旅费、运输费、办公费、设计制图费、劳动保护费等。

这些支出多数是以银行存款或现金支付,并与产品无直接关系,一般均不单独设置成本项目,应在费用发生时,根据有关的原始凭证逐笔编制记账凭证后计入“制造费用”总账及明细账。

管理费用有关办公费的核算:总部管理人员工资、职工福利费、差旅费、办公费、董事会会费、折旧费、修理费、物料消耗、低值易耗品摊销及其他公司经费;

参考资料来源:搜狗百科-办公费

6.办事处房租租金属于什么会计科目

由于长期待摊费用科目的取消,办事处房租租金属于管理费用会计科目。.

管理费用是指 企业行政管理部门 为组织和管理 生产经营活动 而发生的各项费用。包括:企业筹建期间发生的开办费、董事会和行政管理部门在企业的经营管理中发生的或者应由企业统一负担的公司经费、工会经费、董事会费、诉讼费、业务招待费、房产税、车船税、土地使用税、印花税、技术转让费等。

管理费用属于期间费用,在发生的当期就计入当期的损益。

本科目核算小企业为组识和管理企业生产经营所发生的管理费用,如小企业的行政管理部门在经营管理中发生的公司经费(包括行政管理部门职工工资、修理费、物料消耗、低值易耗品摊销、办工费和差旅费等)工会经费、待业保险费、劳动保险费、聘请中介机构费、咨询费(含顾问费)、诉讼费、业务招待费、房产税、车辆使用税、土地使用税、印花税、技术转让费、矿产资源补偿费、无形资产摊销、职工教育经费、研究与开发费、排污费、存货盘亏或盘盈(不包括应计入营业外支出的存货损失)、计提的坏账准备、存货跌价准备等。