的一级科目(会计中一级科目 二级科目 三级科目指什么?)

1.会计中一级科目、二级科目、三级科目指什么?

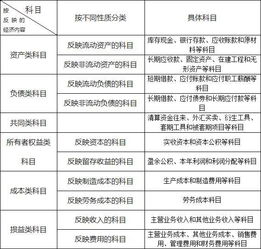

一级科目分为资产类、负债类、权益类、损益类、成本类这几类科目。

如货币资金 ,在这个一级科目下有现金和银行存款及其他货币资金三个二级科目,而其他货币资金的下面再详细地列出有其他的货币资金 ,就是三级科目。

会计科目是按照经济业务的内容和经济管理的要求,对会计要素的具体内容进行分类核算的科目,称为会计科目。 会计科目按其所提供信息的详细程度及其统驭关系不同,又分为总分类科目和明细分类科目。

会计的一级科目是指会计核算中的总账科目,是财务制度 确定的科目,它是登记账簿 的凭据。是财务凭证的使用科目。他所汇总出来的总账科目汇总表是登记总账的根本依据。很多会计一级科目不能完整地将 会计事项 核算出,也不够细致,这就要求对某些一级科目必须增设二级科目,甚至是三级科目,这是可算得必要。

2.会计科目中哪些科目属于一级会计科目 搜狗问问

大致说一下吧,互相学习。

你说的现金.银行存款. 应付账款.主营业收入.营业外收入.营业外支出.其他应付账款.管理费用这些科目都属于一级科目,明细科目就是在一级科目下面设定的对应科目,如1001现金是一级科目,1001.01现金——人民币、1001.02现金——欧元、1002.03现金——美元等等就是明细科目,明细科目的设定要遵循会计制度已有规定外,在不违反制度统一要求的前提下,可以根据需要自行确定。同理银行存款也可以设成:1002.01银行存款——工行、1002.02银行存款——建行等等,除了按不同银行分之外,还可以按币别分1002.01.01银行存款——工行(美元)、1002.01.02银行存款——工行(欧元)等等设三级明细科目。

管理费用也一样,管理费用——办公费、管理费用——差旅费等等。其他科目的设置也一样的道理。

3.会计中什么是一级科目?该如何划分?搜狗问问

会计的一级科目是指会计核算中的总账科目,是财务制度确定的科目,它是登记账簿的凭据。是财务凭证的使用科目。他所汇总出来的总账科目汇总表是登记总账的根本依据。

二级科目(又称子目或类目)和明细科目,分别据以开设总分类帐户、二级帐户和明细分类帐户,二级科目根据公司的业务自己设置。

因为总账科目不能完整是将一些事项表现出来,所以才设置二级科目或者三级科目,这都是根据每个公司的的情况而定的。比如应收账款吧,在总账中它只会显示出其他公司还欠公司多少钱,但是不能显示出是多少个公司所欠,哪个公司所欠,这时二级科目和三级科目就发挥了它们的作用

一级科目也称总账科目,也就是现金、银行存款、原材料、产成品、其他应收款、其他应付款、应付账款、应交税金、本年利润、管理费用、销售费用、财务费用、利润分配、生产成本、制造费用。

二级科目.也称明细科目,也就是对一级科目再进行细分,比方说银行存款的二级科目可以为**工行、**建行、**农行等等 二级会计科目是在一级会计科目基础上进一步划分。

4.会计科目中哪些科目属于一级会计科目

总分类会计科目也称一级会计科目, 现金、银行存款、应付账款、主营业收入、营业外收入、营业外支出、其他应付账款、管理费用等都是一级会计科目。

延展:会计科目按其所提供的详细程度及其御关系不同,分为总分类科目和明细分类科目。前者是对会计要素具体内容进行总结分类、提供总结信息的会计科目。

后者是对总分类科目作进一步分类、提供更详细的更具体会计信息的科目。总分类会计科目也称一级会计科目, 现金、银行存款、应付账款、主营业收入、营业外收入、营业外支出、其他应付账款、管理费用等都是以及会计科目。

明细分类科目,例如:“应收账款”科目按债务人名称或姓名设置明细科目,反映应收账款的具体对象。“材料”科目按其类别、品种和规模等设置明细科目。

对于明细科目较多的总账科目,可在总分类科目与明细科目之间设置二级或多级科目。

5.会计科目列表哪些属于一级、二级、明细科目

一级科目: 原材料 ,短期借款, 应付账款, 固定资产, 生产成本, 应收账款 。其余都是二级明细科目。

总分类科目(一级科目)一般是会计准则规定的,不能改变,都是登记在总账上的,而二级以下的明细科目可以根据单位需要自己设定,反映一级科目的具体内容。

总账属于一级科目,下面可以设二级\三级\四级等.总账的数据是它的下级明细科目的汇总。

如果只涉及到二级科目,那你可以说二级科目就是明细科目,如果有三级、四级科目,那最后一级的就是明细科目,二级科目就包含明细科目。

例如:原材料-甲材料-乙材料 ,原材料就是一级总分类科目,甲乙材料就是原材料的分类,是二级科目

扩展资料:

会计科目是按照经济业务的内容和经济管理的要求,对会计要素的具体内容进行分类核算的科目,称为会计科目。 会计科目按其所提供信息的详细程度及其统驭关系不同,又分为总分类科目和明细分类科目。前者是对会计要素具体内容进行总括分类,提供总括信息的会计科目,如“应收账款”、“原材料”等科目,后者是对总分类科目作进一步分类、提供更详细更具体会计信息科目,如“应收账款”科目按债务人名称设置明细科目,反映应收账款具体对象。而会计科目表则是由多种会计科目组成,对各类会计科目的一种集合。

参考资料:搜狗百科 会计科目汇总表

6.会计上什么是一级科目、二级科目

有三级科目。

一级会计科目包括资产类,负债类,所有者权益类、成本类、损益类科目,是会计用语。如:银行存款、存货、短期借款、实收资本、资本公积、生产成本等。

二级会计科目,又称明细分类科目或明细科目。是对一级会计科目所属经济内容作较详细分类的科目。比一级会计科目详细,但又比细目概括。根据企业管理的需要,一些会计科目的二级科目,也可以设置为一级会计科目。

一般科目设到三级就是最明细的了,会计簿账按会计科目的级别分别设置帐户,顾名思义,按一级科目设置的称为一级账如:总账,“三级账”就是按三级科目设置的帐户,通常说的三级账就是指明细账,一般科目设到三级就是最明细的了。

扩展资料:

会计科目按其归属的会计要素分为:

1、资产类科目:按资产的流动性分为反映流动资产的科目和反映非流动资产的科目。

2、负债类科目:按负债的偿还期限分为反映流动负债的科目和反映长期负债的科目。

3、共同类科目:共同类科目的特点是需要从其期末余额所在方向界定其性质。

4、所有者权益类科目:按权益的形成和性质可分为反映资本的科目和反映留存收益的科目。

5、成本类科目:包括“生产成本”,“劳务成本”,“制造费用”等科目。

6、损益类科目:分为收入性科目和费用支出性科目。收入性科目包括“主营业务收入”,“其他业务收入”,“投资收益”,“营业外收入”等科目。费用支出性科目包括“主营业务成本”,“其他业务成本”,“营业税金及附加”,“其他业务支出”,“销售费用”,“管理费用”,“财务费用”,“所得税费用”等科目。

参考资料:百度百科-一级会计科目

参考资料:百度百科-二级会计科目

参考资料:百度百科-三级账

参考资料:百度百科-会计科目

7.求一级会计科目及其解释

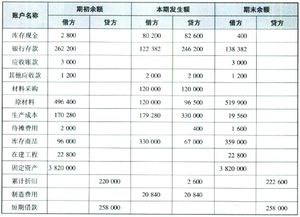

会计分录汇总 一、短期借款: 1、借入短期借款: 借:银行存款 贷:短期借款 2、按月计提利息: 借:财务费用 贷:应付利息 3、季末支付银行存款利息: 借:财务费用 应付利息 贷:银行存款 4、到期偿还短期借款本金: 借:短期借款 贷:银行存款 二、应付票据: 1、开出应付票据: 借:材料采购/库存商品 应交税费——应交增值税(进项税额) 贷:应付票据 银行承兑汇票手续费: 借:财务费用 贷:银行存款 2、应付票据到期支付票款: 借:应付票据 贷:银行存款 3、转销无力支付的银行承兑汇票票款: 借:应付票据 贷:短期借款 三、应付账款: 1、发生应付账款: 借:材料采购/库存商品/在途物资/生产成本/管理费用/制造费用 应交税费——应交增值税(进项税额) 贷:应付账款 2、偿还应付账款: 借:应付账款 贷:银行存款/应付票据 3、因在折扣期内付款获得的现金折扣偿付应付账款时冲减财务费用: 借:应付账款 财务费用 贷:银行存款 4、转销确实无法支付的应付账款: 借:应付账款 贷:营业外收入——其他 四、预收账款: 1、收到预收账款: 借:银行存款 贷:预收账款 2、收到剩余货款: 借:预收账款 贷:主营业务收入 应交税费——应交增值税(销项税额) 借:银行存款 贷:预收账款 3、预收账款不多的企业,将预收款项记入“应收账款”贷方 收到预付款项: 借:银行存款 贷:应收账款 收到剩余货款: 借:应收账款 贷:主营业务收入 应交税费——应交增值税(销项税额) 借:银行存款 贷:应收账款 五、应付职工薪酬: 1、确认职工薪酬: (1)货币性职工薪酬: 借:生产成本——基本生产车间成本(产品生产人员工资) 制造费用(车间管理人员工资) 劳务成本(生产部门人员工资) 管理费用(管理人员工资) 销售费用(销售人员工资) 在建工程(在建工程人员工资) 研发支出(研发人员工资) 利润分配——提取的职工奖励及福利基金(外商投资企业提取的职工奖励及福利金) 贷:应付职工薪酬——工资/职工福利 (2)非货币性职工薪酬: 自产产品作为非货币性福利发放给职工 借:管理费用/生产成本/制造费用 贷:应付职工薪酬——非货币性福利 将企业拥有的房屋等资产无偿提供给职工使用 借:管理费用/生产成本/制造费用 贷:应付职工薪酬——非货币性福利 借:应付职工薪酬——非货币性福利 贷:累计折旧 租赁住房等资产供职工无偿使用: 借:管理费用/生产成本/制造费用 贷:应付职工薪酬——非货币性福利 2、发放职工薪酬: (1)支付职工工资、奖金、津贴和补贴: 向银行提取现金: 借:库存现金 贷:银行存款 发放: 借:应付职工薪酬——工资 贷:库存现金 代扣代缴: 借:应付职工薪酬——工资 贷:其他应收款 (2)支付职工福利费: 借:应付职工薪酬——职工福利 贷:库存现金 (3)支付工会经费、职工教育经费和缴纳社会保险费、住房公积金等。

借:应付职工薪酬——工会经费/职工教育经费/社会保险费/住房公积金 贷:银行存款 (4)发放非货币性福利: 企业自产产品作为福利发放给员工: 借:应付职工薪酬——非货币性福利 贷:主营业务收入 应交税费——应交增值税(销项税额) 借:主营业务成本 贷:库存商品 企业支付租赁住房等资产供职工无偿使用所发生的租金: 借:应付职工薪酬——非货币性薪酬 贷:银行存款 六、应交税费: (一) 应交增值税: 1、采购物资和接受应税劳务: 借:材料采购/在途物资/原材料/生产成本/制造费用/管理费用/委托加工物资 应交税费——应交增值税(进项税额) 贷:银行存款/应付账款/应付票据 2、进项税额转出: 借:待处理财产损益——待处理流动资产损益/在建工程/应付职工薪酬 贷:应交税费——应交增值税(进项税额转出) 库存商品/原材料 3、销售物资或者提供应税劳务: 借:银行存款/应收账款/应收票据 贷:主营业务收入 应交税费——应交增值税(销项税额) 4、视同销售行为: 借:在建工程/长期股权投资/营业外支出 贷:库存商品 应交税费——应交增值税(销项税额) 5、出口退税: 借:其他应收款 贷:应交税费——应交增值税(销项税额) 6、交纳增值税: 借:应交税费——应交增值税(已交税金) 贷:银行存款 小规模纳税人的核算: 1、小规模纳税人购进货物: 借:原材料/材料采购/在途物资 贷:银行存款 2、小规模纳税人销售货物: 借:银行存款 贷:主营业务收入 应交税费——应交增值税 (二) 应交消费税: 1、销售应税消费品: 借:营业税金及附加 贷:应交税费——应交消费税 2、自产自用应税消费品: 借:在建工程/固定资产/应付职工薪酬/营业外支出 贷:库存商品 应交税费——应交增值税(销项税额) ——应交消费税 3、委托加工应税消费品: 收回的委托加工物资用于继续生产应税消费品 借:委托加工物资 贷:原材料 借:委托加工物资 贷:应交税费——应交消费税 借:原材料 贷:委托加工物资 收回的委托加工物资直接用于对外销售 借:委托加工物资 贷:原材料 借:委托加工物资 贷:应付账款 借:原材料 贷:委托加工物资 对应收取的收托加工代收代交消费税的会计处理: 借:应。