火锅店运费放什么(会计新手,急求火锅店会计账务处理流程 各种报表,越详细越好,)

1.会计新手,急求火锅店会计账务处理流程、各种报表,越详细越好,

作为同行先行者,按照我的经验给你几个建议:1.如果想透彻的学习会计账务处理,要理论结合实际,一定要从最初的手工帐开始,亲自手写出来的凭证和账本会让你对每个科目、每笔数目记忆深刻。

即使是做会计,尽量自己也记一本银行账,用处在于记明细账之前的练习和熟悉本月的账务内容。2.流程中在T字帐之后根据T字帐还要填写一个记账凭证汇总表,装订时放在整本凭证封皮后第一页。

3.关于科目分类,要抓住这笔帐的主要特点,若有其他科目混淆,就把这些科目列出来,区分他们的不同点,多多接触就得心应手了。4.明细账和总账只要按照凭证记下来,有借有贷,只要凭证没有错,没有其他要涉及的内容的。

5.补充一条,多多请教老会计,细心诚心的去问,还有自己不要太拘泥于书面文字,要关注一下关于你公司财务涉及的各项规章制度。加油,数字会在你手中跳舞,呵呵。

2.火锅城会计涉及哪些会计科目?爱问知识

火锅及餐饮业所涉及的会计科目主要有:具体核算,大致流程和分录:1)购进蔬菜等原材料借:原材料—蔬菜原材料—肉类贷:现金/应付账款2)支付人工工资,计提和发放借:主营业务成本贷:应付职工薪酬—工资借:应付职工薪酬—工资贷:现金3)购买辅料借:主营业务成本贷:现金4)购买符合固定资产条件的设备,如空调借:固定资产贷:现金/银行存款/应付账款5)交房租、水电费等借:营业费用—房租营业费用—水电费贷:现金/银行存款/应付账款6)收入借:现金/应收账款贷:主营业务收入7)收入存入银行借:银行存款贷:现金8)计提折旧借:营业费用贷:累计折旧9)计算税金借:主营业务税金及附加贷:应交税金—营业税应交税金—城建税应交税金—教育费附加10)月末结转成本、费用借:主营业务成本贷:原材料借:本年利润贷:主营业务成本营业费用主营业务税金及附加所得税费用11)结转收入借:主营业务收入贷:本年利润12)结转利润分配(若亏损,相反分录)借:本年利润贷:利润分配—未分配利润。

3.火锅店客人用送的代金券来消费会计该怎么记账

一、一种办法是:按全额计收入,代金券计折扣。

第二种办法。全额减去代金券计收入。代金券用台账登记,不做账务处理。

1、发出代金券时

借:销售费用

贷:其他应付款-代金券

2、客户购物使用代金券

借:其他应付款-代金券

库存现金

贷:主营营业收入

应交税费-应交增值税(销项税额)

3、代金券到期如果还有没兑现的

借:其他应付款-代金券

贷:销售费用

二、借: 现金 (全额-折扣数)

主营业务收入---折扣与折让---代金券

贷:主营业务收入(全额收入)

为了核算简单,一般火锅店发代金券都只登记台账,不做会计分录账,只是在使用时才做账。

扩展资料:

企业未按纳税义务发生时间收,主要指企业未遵循权责发生制的原则,对应计的销售收入采取拖后或记入往来账户不及时转销售收入。我们进行征税筹划时,应注意:

⑴审查企业的销售是否合理,通过确认企业的销售方式进行稽查。对一般销售业务,如交款提货、委托收款、托收承付等结算方式,其销售成立的标志有两个,

一是商品、产品已经发出;

二是货款已经收到,或者已取得收取价款的凭证。对其他销售方式,按财务惯例规定,分别确定收入的实现时间。

⑵审查企业的销售发票、运费结算等原始凭证,结合“产成品”、“自制半成品”、“库存商品”、“生产成本”等贷方明细账和企业“产品(商品)出库单”,查明企业销售发票是否已经开出,商品产品是否已经发生。

参考资料来源:百度百科-主营业务收入

4.运费应计入哪个科目

运输企业收到的运费,计入主营业务收入。非运输企业收到的运费,计入其他业务收入。

在商业储运企业会计中,汽车运费收入在“储运业务收入”帐户下设“汽车运费收入”专户核算。发生收入时,贷(增)记“储运业务收入一一汽车运费收入”帐户;期末结转“利润”帐户时,借(减)记“储运业务收入——汽车运费收入”帐户;结转后该帐户应无余额。

扩展资料:

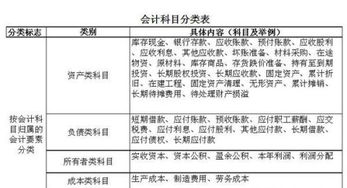

会计科目是对会计要素对象的具体内容进行分类核算的类目。会计对象的具体内容各有不同,管理要求也有不同。为了全面、系统、分类地核算与监督各项经济业务的发生情况,以及由此而引起的各项资产、负债、所有者权益和各项损益的增减变动,就有必要按照各项会计对象分别设置会计科目。

参考资料:搜狗百科-会计科目