不会判断属于什么(几个不能确定的问题1.广告费用属于什么科目?能否算财务费)

1.几个不能确定的会计科目问题1.广告费用属于什么科目?能否算财务费

alice19th :你好! 1.广告费用属于什么科目?能否算财务费用? 广告费应该属于管理费用或经营费用(看具体情况),它不属于财务费用范畴; 2.存货是否可以等同于库存商品,若不同该如何区分? 存货不同于库存商品,存货的范畴要比库存商品更为广泛,存货包括了库存商品,原材料,在产品,产成品,包装物和低值易耗品等; 3.管理费用与营业费用如何区分? 这主要是区分费用的归属问题,看看该费用如果是属于经营范围的,就是经营费用(营业费用),如果不属于经营范围的,就是管理费用; 4.经盘点月末结存各种商品145730元,材料物资3650元.原有 库存商品127000元,原材料8000元.分录怎么做. 借:库存商品--**18730 贷:待处理财产损益--**18730 借:待处理财产损益--**4350 贷:原材料4350 待查明损益的原因后再进行处理。

2.怎么区别会计科目属于哪一类的科目呢

这是仁者见仁智者见智的问题,做到快速区分会计科目属于哪一类科目,应该注意二点:

第一,理解每一类会计科目的涵义。

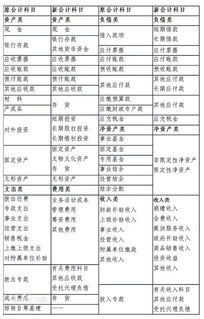

1、资产类科目:按资产的流动性分为反映流动资产的科目和反映非流动资产的科目。

2、负债类科目:按负债的偿还期限分为反映流动负债的科目和反映长期负债的科目。

3、共同类科目:共同类科目的特点是需要从其期末余额所在方向界定其性质。

4、所有者权益类科目:按权益的形成和性质可分为反映资本的科目和反映留存收益的科目。

5、成本类科目:包括“生产成本”,“劳务成本”,“制造费用”等科目。

6、损益类科目:分为收入性科目和费用支出性科目。收入性科目包括“主营业务收入”,“其他业务收入”,“投资收益”,“营业外收入”等科目。费用支出性科目包括“主营业务成本”,“其他业务成本”,“营业税金及附加”,“其他业务支出”,“销售费用”,“管理费用”,“财务费用”,“所得税费用”等科目。

按照会计科目的经济内容进行分类,遵循了会计要素的基本特征,它将各项会计要素的增减变化分门别类的进行归集,清晰反映了企业的财务状况和经营成果。

第二,多做练习,熟能生巧

理解各个会计要素,会计科目间的逻辑关系,最重要。还有就是多做练习题,也有帮助,熟能生巧,边做题边理解也是不错的方法。

3.怎么很好地去理解会计科目的分类,总是不搞不清楚属于什么科目

纠正你的一个错误:用5000银行存款归还前欠货款,不是负债增加,资产减少,而是负债减少同时资产也减少了.

你用5000元还款,首先是自己的银行存款减少,银行存款是资产类账户,所以资产减少了.你原来的应付账款是5000元,归还之后,应付账款是0,你欠别人的钱减少了,也就是你的负债减少了.

一般情况下(仅指一般情况,特殊情况除外),资产增加(减少)都是指你又多(少)了很多实在的东西.负债增加(减少)是指你欠(还)别人的钱了.反过来也一样,你多(少)了实际的东西一般是资产增加(减少),你欠(还)别人的钱了,是负债增加(减少).如你所举的例子:你把实际的钱给了别人,你的资产就是减少了,但是同时你欠别人的钱也没有以前那么多了,你欠别人的也少了,就是负债减少了.

要理解会计科目分类,首先你先弄明白什么是资产、负债、所有者权益、成本费用、损益。搞清楚定义,充分理解定义后再看那些会计科目可以归到哪一类里。

例如:你购进一些原材料,货款暂欠。这笔业务中涉及两个科目:原材料和应付账款。首先分析原材料,它是过去发生的交易事项,现在企业可以控制这些原材料,并且可以加工后卖出为企业换来经济利益,它符合资产的定义,所以原材料是是资产类科目。应付账款呢,也是过去发生的,如果企业覆行了这个义务就会把钱给别人,导致经济利益流出企业。它符合负债的定义,那么它就是负债类科目。