职工话费补贴入什么(随工资发放的电话费补贴应如何做会计分录?)

1.随工资发放的电话费补贴应如何做会计分录?

通讯费,计入工资表,在个税申报系统中申报的,计入应付职工薪酬。

借:应付职工薪酬

贷:银行存款

应付职工薪酬账户:

1、账户性质:负债类账户,

2、账户用途:用来核算企业根据有关规定支付给职工的薪酬。企业按规定从净利润中提取的职工奖励及福利基金也在本科目核算。

3、账户结构:贷方记增加,登记本期应支付职工的各种薪酬;借方记减少,登记实际发放的各种薪酬。期末余额一般在贷方,表示尚未支付给职工的各种薪酬。

4、明细账户:应设置“工资”、“职工福利”、“社会保险金”、“住房公积金”、“工会经费”、“职工教育经费”等进行核算。

2.发放工资时发放通讯费补贴的会计分录

发放工资时发放通讯费补贴的会计分录:

借:应付职工薪酬

贷:银行存款

一、本科目核算企业根据有关规定应付给职工的各种薪酬。

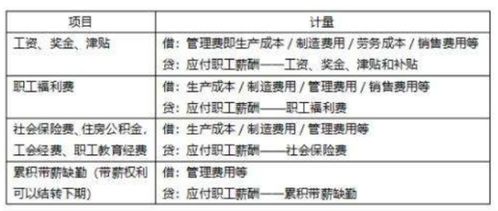

二、本科目应当按照“工资,奖金,津贴,补贴”、“职工福利”、“社会保险费”、“住房公积金”、“工会经费”、“职工教育经费”、“解除职工劳动关系补偿”、"非货币性福利"、"其它与获得职工提供的服务相关的支出" 等应付职工薪酬项目进行明细核算。

扩展资料:

企业应当在职工为其提供服务的会计期间,根据职工提供服务的受益对象,将应确认的职工薪酬(包括货币性薪酬和非货币性福利)计入相关资产成本或当期损益。

同时确认为应付职工薪酬。生产部门人员的职工薪酬,记入“生产成本”、“制造费用”、“劳务成本”等科目。

管理部门人员的职工薪酬,记入“管理费用”科目,销售人员的职工薪酬,记入“销售费用”科目,应由在建工程、研发支出负担的职工薪酬。

记入“在建工程”、“研发支出”等科目,外商投资企业按规定从净利润中提取的职工奖励及福利基金,记入“利润分配——提取的职工奖励及福利基金”科目。

计量应付职工薪酬时,国家规定了计提基础和计提比例的,应按照国家规定的标准计提。国家没有规定计提基础和计提比例的。

企业应当根据历史经验数据和实际情况,合理预计当期应付职工薪酬。当期实际发生金额大于预计金额的,应当补提应付职工薪酬,当期实际发生金额小于预计金额的,应当冲回多提的应付职工薪酬。

参考资料来源:百度百科-应付职工薪酬