费(银行帐户的年费记在财务费用的二级科目是什么?)

1.银行帐户的年费记在财务费用的二级科目是什么?

问题答案:二级科目放在“其他”

制度规定:根据财政部于2006年10月30日发布了《关于印发的通知》(财会[2006]18 号)中《会计科目和主要账务处理》对财务费用的规定:本科目核算企业为筹集生产经营所需资金等而发生的筹资费用,包括利息支出(减利息收入)、汇兑损益以及相关的手续费、企业发生的现金折扣或收到的现金折扣等。

常规处理:对绝大部分企业来说,财务费用下设立“利息支出”、“利息收入”、“汇兑损益”、“手续费”、“现金折扣”、“其他”二级明细。银行账户的年费即不属于利息支出,也不属于利息收入和汇兑损失,而且银行账户的年费都是按年度进行扣划的,所以不是常规设置的科目,因为这个金额不会特别大,所以二级科目放在“其他”即可。

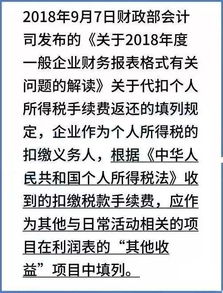

上市公司财务费用附注披露:我们来看一下上市公司的年度财务报告中财务费用是如何披露的,如下图:

由此可见,银行账户的年费记在财务费用的“其他”项是上市公司的通行做法。

2.网银年费入什么会计科目?

公司的网银年费,是网银的服务费,是跟财务相关的费用,所以,应该在收到银行的缴款通知单后,根据通知单做如下分录:

借:财务费用——手续费

贷:银行存款

包括企业生产经营期间发生的利息支出(减利息收入)、汇兑损益(有的企业如商品流通企业、保险企业进行单独核算,不包括在财务费用)、金融机构手续费,企业发生的现金折扣或收到的现金折扣等。但在企业筹建期间发生的利息支出,应计入开办费;

为购建或生产满足资本化条件的资产发生的应予以资本化的借款费用,在“在建工程”、“制造费用”等账户核算。

扩展资料

企业发生的财务费用在“财务费用”科目中核算,并按费用项目设置明细账进行明细核算。企业发生的各项财务费用借记“财务费用”科目,贷记“银行存款”、“预提费用”等科目;企业发生利息收入、汇兑收益时,借记“银行存款”等科目,贷记“财务费用”科目。

月终,将借方归集的财务费用全部由“财务费用”科目的贷方转入“本年利润”科目的借方,计入当期损益。结转当期财务费用后,“财务费用”科目期末无余额。

参考资料来源:搜狗百科-财务费用

3.银行卡扣年费应该记入哪个会计科目

银行卡扣年费应该记入财务费用-金融手续费会计科目。

借:财务费用-金融手续费 贷:银行存款/库存现金 企业发生的财务费用在“财务费用”科目中核算,并按费用项目设置明细账进行明细核算。企业发生的各项财务费用借记“财务费用”科目,贷记“银行存款”、“预提费用”等科目。

企业发生利息收入、汇兑收益时,借记“银行存款”等科目,贷记“财务费用”科目。月终,将借方归集的财务费用全部由“财务费用”科目的贷方转入“本年利润”科目的借方,计入当期损益。

结转当期财务费用后,“财务费用”科目期末无余额。扩展资料:一、有关利息收支的会计处理。

随着市场经济的发展,企业利息收支核算的内容已由原来的银行存贷款利息核算,逐渐扩展到企业与企业之间、企业与主管部门之间的借贷利息核算,而且表现形式渐趋多样化。(1)大多数企业将相互间拆借资金的利息计入“财务费用”,这种处理方法是不合适的。

按照税收政策,非金融机构将资金提供给对方。并收取资金占用费(包括主管部门向所属企业拨付资金收取的资金占用费),均视为贷款行为,应按金融保险业税目征收营业税。

因此,应将此项资金占用费收人列为“其他业务收入”,并缴纳营业税、城市建设维护税和教育费附加等。(2)企业间的赊销业务日益频繁,时常出现买方延付货款的现象,为此,买方需支付违约金或延期付款利息。

此项经济业务与企业间的资金拆借有所不同。其利息收入应视为主营业务的价外收入,列入主营业务收入。

按现行税法规定,所谓价外费用,是指在价外向购买方收取的手续费、补贴、基金、集资款、返还利润、奖励费、违约金(延期付款利息)等,此项收入应与主营业务收入适用同一税种、税率、不能作为“其他业务收入”入帐,更不能冲减“财务费用”。二、有关银行手续费支出的会计处理。

行业会计制度规定,列入“财务费用”核算的银行手续费,是指企业在筹集资金过程(如借款、发行债券、集资等)中所发生的相关融资费用。企业支出的银行手续费一般有两种情况:一是为企业筹集资金而发生的手续费支出;二是在银行结算过程中支付的手续费,如办理信(电)汇所支付的手续费、邮电费,购买空白支票、信汇单、汇票等所支付的工本费、手续费。

前者按规定应列入“财务费用”核算,后者由于不属于企业筹资行为所发生的费用,不应该在“财务费用”科目核算,一般可在“管理费用”下另设二级科目进行明细核算。手续费在银行系统分为两种:一、除贷款以外的利息统称为手续费。

如:信用卡分期还款产生的利息,信用卡逾期产生的利息;二、在银行办理业务时产生的工本费。1 、中国工商银行:办卡费5元,年费10元/年,低于300元收小额账户管理费3元/季度,同城本行借记卡取现免手续费,同城跨行取款4元/笔;信用卡异地存款免手续费,取现收取金额的1%,最低人民币1元/笔,最高50元/笔。

2 、中国农业银行:办卡费5元,年费10元/年,低于300元收小额账户管理费3元/季度,同城跨行取款2元/笔(广东省4元);信用卡取现收取金额的1%,最低人民币1元/笔,它行加2元跨行费。3 、中国建设银行:办卡费5元,年费10元/年,低于400元收小额账户管理费3元/季度,同城跨行取款4元/笔+取款额的1%。

4 、中国银行:办卡费5元,年费10元/年,不收小额账户管理费,同城跨行取款4元/笔。5 、交通银行:办卡费5元,年费10元/年,低于500元收小额账户管理费3元/季度,同城跨行取款2元/笔。

6 、邮政储蓄:办卡费5元,同城跨行取款4或12元/笔,绝大多数省市没有收取年费、小额账户管理费。7 、中国民生银行:办卡免费,无年费,无小额账户管理费(深圳除外),同城跨行取款每月前3笔免费,以后2元/笔。

8 、中国光大银行:办卡免费,无年费,无小额账户管理费,同城跨行取款每月前3笔免费,以后2元/笔。9 、中信银行:办卡免费,无年费,无小额账户管理费,同城跨行取款每月前2笔免费,以后2元/笔。

10、华夏银行:办卡免费,无年费,无小额账户管理费,同城跨行取款每天(注一是每天不是每月)前1笔免费,以后2元/笔11 、上海浦东发展银行:办卡免费,无年费,同城跨行取款2元/笔,账户管理费12元/年,如果账户内余额始终在1000元以上,或者年内POS刷卡消费一笔(多少都没关系,他们只是在鼓励用卡),则免收。12、兴业银行:办卡免费,无年费,无小额账户管理费,同城跨行取款每月前3笔免费,以后2元/笔。

参考资料来源:搜狗百科-财务费用 参考资料来源:搜狗百科-手续费。

4.网银年费如何做分录

对公账户的年费,银行每年从响应账户扣除规定数额的费用,称为年费,而网银年费就是银行对对公账户收取的网上银行治理、保护费。

公司银行的年效劳费、账户治理费、电子回单柜费以及公司网银年费的费用的发生都是跟公司财务相关的费用,在费用发生时,应按照银行回单,做如下会计分录:

借:财务费用——手续费

贷:银行存钱

扩展资料

财务费用属于损益类科目,损益类科目的增加在借方。减少在贷方,财务费用在借方就表示发生财务费用,一般对应的贷方科目是银行存款或库存现金。

利息比耗费的利息多,造成财务费用成了负数。一般在公司中,银行利息这一类的财务融资费用会计入财务费用,所以一个公司的财务费用是负数的话,说明公司在向其他公司融资,得到的利息比他耗费的利息多,也就造成财务费用成了负数。

财务费用是负数还有可以是由于利息的收入,因为财务费用本身就是一项支出。但利息收入又是一项收入,为了能够体现出费用和收入两者之间的区别,在支出项目里用负数来代表收入。

参考资料来源:百度百科—常用会计分录大全

参考资料来源:百度百科—会计做账

5.专利费年费应该计入哪个科目

有两种情况:

1、专利费金额很大的情况下一般记入“无形资产”中,最后计入“长期待摊费用”中。

2、支付特许权使用费的费用小的话,应计入在当前费用“管理费用-专利使用费”中。

不同情况的核算:

1、形成了专利,就作为 这个专利的成本,把其他和这个专利相关的费用合计。

借:无形资产-专利

贷:银行存款或库存现金

2、没有形成专利,直接计入管理费用

借:管理费用

贷:银行存款或库存现金

3、为企业研发某个科研项目而申请的专利费用可做到研发支出科目最后结转到管理费用科目

借:研发支出

贷:现金或或银行存款

借:管理费用-研发支出

贷:研发支出

扩展资料

专利转让账务处理:

第一种为转让使用权账务的账务处理方式:

1、按租金收入确认其他业务收入会计分录;

2、摊销确认其他业务成本;

3、应交营业税计入营业税金及附加借。

第二种为转让所有权的账务处理方式:按售价乘相关税率计算应交营业税,差额计入营业外收入或营业外支出就可以了。

参考资料来源:搜狗百科-专利年费

参考资料来源: 搜狗百科-会计科目

6.专利费年费应计入哪个科目

有两种情况:

1、专利费金额很大的情况下一般记入“无形资产”中,最后计入“长期待摊费用”中。

2、支付特许权使用费的费用小的话,应计入在当前费用“管理费用-专利使用费”中。

根据 “专利法”第六十八条规定,“申请专利,需经国务院专利行政部门办理其他手续,应当按照规定缴纳费用”。

扩展资料:

专利年费指专利权人依照专利法规定,自被授予专利权的当年开始,在专利权有效期内逐年应向专利局缴纳的费用。

专利(patent),从字面上是指专有的权利和利益。“专利”一词来源于拉丁语Litterae patentes,意为公开的信件或公共文献,是中世纪的君主用来颁布某种特权的证明,后来指英国国王亲自签署的独占权利证书。

在现代,专利一般是由政府机关或者代表若干国家的区域性组织根据申请而颁发的一种文件,这种文件记载了发明创造的内容,并且在一定时期内产生这样一种法律状态,即获得专利的发明创造在一般情况下他人只有经专利权人许可才能予以实施。在我国,专利分为发明、实用新型和外观设计三种类型。

参考资料:百度百科-专利年费

7.企业的专利年费记入什么科目

如果取得正式的发票或者行政收据,可以全部汇总一起,计入无形资产,分期摊销

如果不想做无形资产,那就直接计入管理费用。

企业专利申请的费用会计分录:

1、如果无需摊销,直接记管理费,或记无形资产,否则,记无形资产摊销。

分录为:

借:无形资产--专利费

贷:银行存款

2、当月增加的无形资产,当月开始摊销,当月减少的无形资产,当月不再摊销。 新会计准则,每月摊销无形资产费用时分录:

借:管理费用--无形资产摊销

贷:累计摊销